2026年的汽车行业,一开年就处在一种微妙的氛围中。

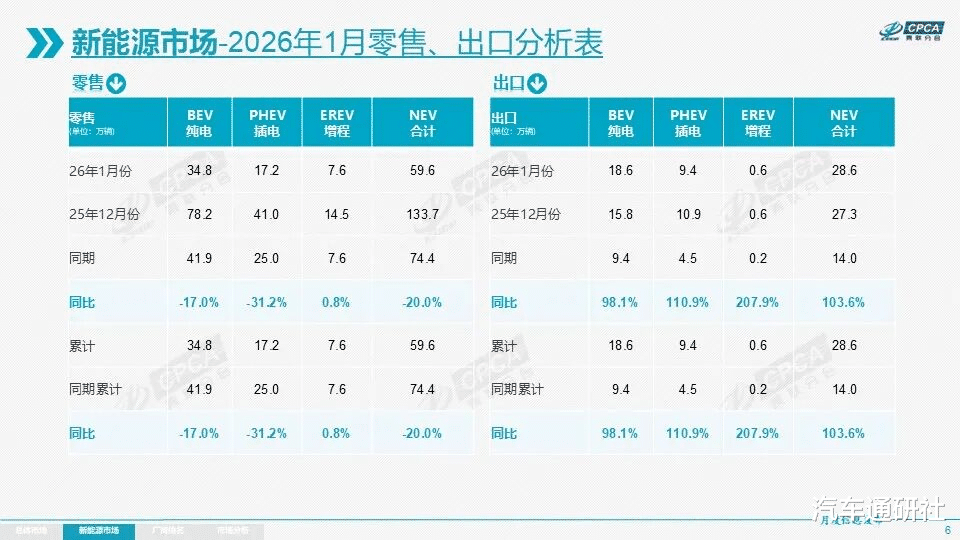

先是2026年1月的销量数据,全国乘用车市场零售达154.4万辆,同比下降13.9%,尤其是新能源汽车,2026年1月的零售销量仅为59.6万辆,同比下降20%。

有人将其解读为“购置税退坡后遗症”,也有人认为是去年12月销量透支太过。

与此同时,上游原材料、零部件的涨价为本就平淡的车市,再添一层迷雾,形成了上游在降价、终端在观望的双重挤压,让产业链中游的车企无奈感慨,今年的汽车市场竞争注定又是一场难打的仗。

有规模有资源的头部企业自然无所畏惧,腰部品牌也能凭借较厚的血条依然能度过周期,而尾部玩家却可能连喘口气都难。

上游涨价,成本告急

上游原材料、零部件的涨价,直接增加了车企的成本压力。

首当其冲的是上游锂价的“狂飙”,2月25日,津巴布韦矿业部宣布暂停所有原矿及锂精矿的出口,随后国内碳酸锂价格迅速飙升。数据显示,2月27日电池级碳酸锂报价已经突破17万元/吨。

而在2025年12月初,电池级碳酸锂的参考价格约为9.4万元/吨,不到三个月的时间,价格翻了接近一倍。

津巴布韦作为全球第四大锂生产国,在新能源汽车、储能等产品高速增长的当下,其锂资源的重要性不言而喻。

尤其是对于中国市场,2025年中国进口锂矿达775.1万吨,自津巴布韦进口的锂矿达120.4万吨,占总进口量的15.5%。

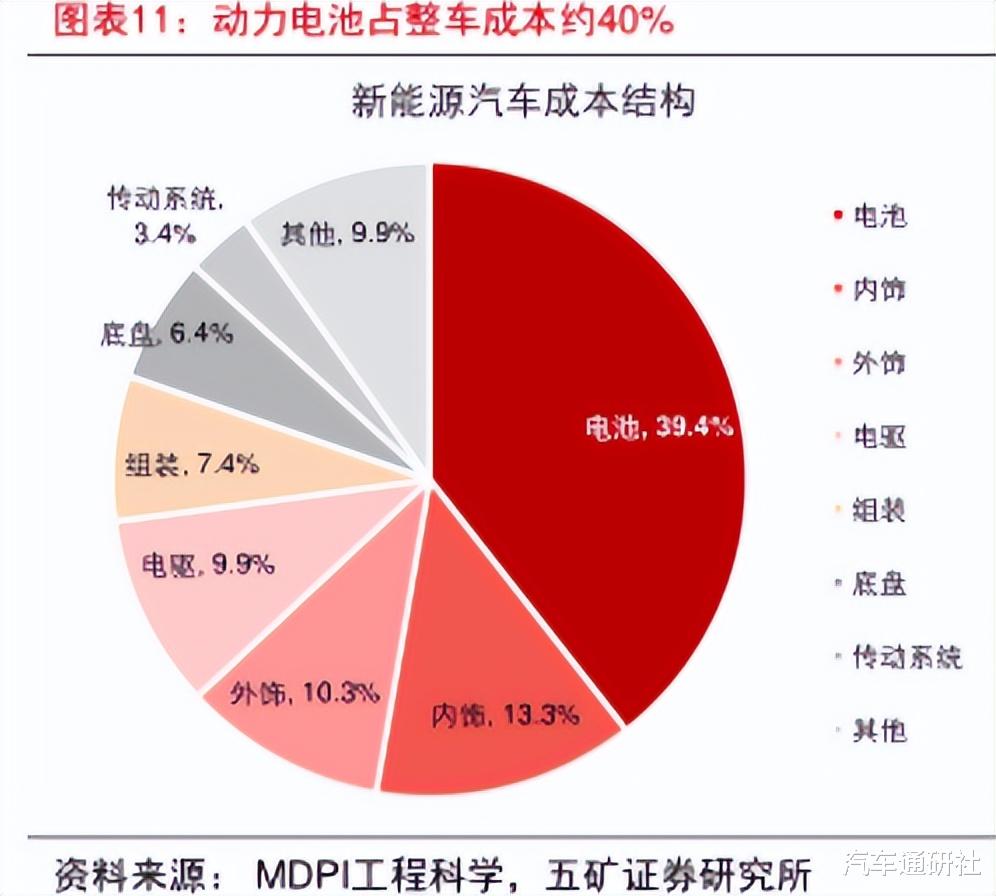

要知道,在纯电汽车中,动力电池是当之无愧的心脏,成本一度占到了接近整车成本的40%,因此,电池级碳酸锂涨价,绝对是中国车企的2026年第一大难题。

如果说碳酸锂的上涨是一头看得见的灰犀牛,那么内存、存储芯片的涨价,则像一只悄然振翅的蝴蝶,在多个行业掀起了成本“风暴”。

在迅猛的AI风潮下,许多内存厂商都开始调转风向,将产能转向专供AI需求的服务器内存,另一方面,手机、汽车、笔记本电脑等产品也在逐渐AI化,其背后的AI计算中心对内存的需求也在增加,将厂商们的产能瞬间打了一个措手不及。

SK海力士此前就表示,2026年的DRAM、NAND Flash、HBM三大产品线产能已经被预定一空,三星和镁光的产能也处于紧缺状态。

面对庞大的AI帝国,手机、电脑、汽车等市场的内存无论是毛利率,还是出货量,都远不及AI市场,一款HBM芯片的售价更达到了DDR5的数倍,尤其是AI企业完全踩在了时代、资本的风口上,资金投入、采购量也不是其他企业能比拟的。

在这种情况下,消费电子内存、汽车内存逐渐开始给AI服务器内存让路,内存紧缺、价格暴涨已经成为行业的共识。

小米汽车CEO雷军在直播中提到新款小米SU7价格时表示:“现在内存涨价是按季度在涨的,上个季度涨了40%-50%,据说1季度还要继续涨,按照这个趋势,今年光车的内存就要涨几千块钱。”

蔚来CEO李斌更是表示:“汽车行业,今年内存会是巨大的挑战。”

理想汽车供应链副总裁孟庆鹏则认为:“2025年汽车行业车规存储芯片供应满足率可能不足50%。”对于议价能力弱的中小企业影响较大。

深蓝汽车董事长邓承浩也表示:“生产成本上升了数千元,主要是因为动力电池与车载存储芯片的价格波动。”

长安汽车总裁赵非表示:“电池涨价风向可控,但存储、智算等各类芯片都可能遭遇黑天鹅。”

车企大佬们的预警,揭示了2026年汽车产业链上游的压力。

往上游看,动力电池是新能源汽车的核心零部件,内存更是广泛应用于智能座舱、辅助驾驶等领域,但现在电池级碳酸锂一味涨价,内存更是开启了产能大战,二季度可能还得往上走,最终传导至车企,甚至会影响消费者。

政策退坡,下游观望

如果说车企的成本压力来自上游供给端,那下游需求端的购买意愿减弱便是压在车企头上的另一座大山。

2026年1月1日起,我国实施数年的新能源汽车购置税全额免征政策开启了重大调整,从全额减免改变减半征收,并且单车减税额度最高为1.5万元。

站在消费者的角度,意味着买车需要花费更多的钱,以一辆15万元的主流家用新能源SUV为例,在购置税调整为减半之后,消费者要多花6000多元的购置税,如果是25万元的高端新能源车型,在购置税调整为减半之后,消费者要多花费上万元。

别小看这6000元到上万元的差距,在三四线城市,这很可能就是一个上班族2至3个月的工资,也可能是一个普通家庭的单月全部收入。

许多刚需的消费者,已经赶在政策调控之前上车,而许多非刚需用户则依然处于观望状态,在买与不买之间继续摇摆。

根据乘联会的数据,在2026年1月,新能源汽车销量仅为59.6万辆,同比下滑了20%,新能源汽车单月渗透率仅为38.6%,就连被称为市场常青树的特斯拉,1月的市场份额也仅为3.1%,同比下降了1.5个点。

笔者也与几个终点门店销售了解了相关情况,据销售表示:“以前客户进店,聊的是续航、配置,现在很多用户上来就问税要多交多少钱?”

尤其是到了2月,赶上了春节假期,去掉9天春节假期后,全月仅有16个工作日,比去年更少,汽车消费预计会更加惨淡。

由此可见,2026年的汽车市场,开年就是噩梦难度,上游的成本在涨,下游的意愿在降,中间的车企正在遭受夹击,想推出更多优惠政策刺激消费,得先考虑下上游暴涨的成本,涨价更是天方夜谭,下游客户刚被购置税割了一刀,显然也涨不得。

这就是2026年开年的真实写照,不是哪一家车企的困境,而是整个行业都要面对的难题。

行业分化加剧,困境倒逼变革

从市场角度来看,2026年开年车市的困境是一种典型的“供给冲击+需求冲击”,在二者叠加之下,很可能会产生“1+1>2”的效果,甚至因此改变行业格局。

首先是头部企业的护城河正在变宽,二三线车企将愈发艰难。

头部企业深耕多年,有着更成熟、完善的供应链管理体系,其强大的规模也能带来了零部件“优先供货权”与零部件议价权。

面对需求放缓的终端市场,头部企业凭借着强大的品牌效应、技术实力、服务体系,仍然能吸引更多的消费者,有望更快摆脱困境,继续放大优势。

而对于小型车企而言,本来技术实力、品牌效应就相对薄弱,销量、毛利率等数据更是无法与大厂比拟,再叠加上下游的双重打击,未来的处境将更加艰难。

第二个趋势就是车企将更加重视供应链管理体系,无论是2021年的芯片荒,还是2022年的电池价格飙升,还是本次的上下游联合冲击,都揭示了供应链的重要性。

尤其是当前处于智能科技高速发展的年代,说不定某个领域的突然爆发,就会再度引发车企的供应链危机。

举个例子,机器人赛道被称为智能汽车时代的下一个风口,一旦机器人取得大批量量产,其内部的传感器、控制芯片、传动结构等会不会也发生需求爆发?会不会影响汽车零部件的供应?

别忘了,当年引发汽车行业芯片荒的重要原因之一,就是车企对市场需求的误判,许多上游芯片厂商都缩减了部分芯片产能,结果新能源汽车的突然崛起,直接加剧了车规级芯片的供需失衡。

第三个趋势就是自产自研,技术降本将成为许多车企的目标。

对部分核心零部件实现自产自研,虽然前期投入较大,但一旦实现规模化量产上车,就能大幅降低车企的制造成本。

在这种情况下,车企不仅可以拥有更大的利润空间,甚至还能以更有诚意的价格吸引消费者,甚至带来销量上的提升,在面对原材料涨价等“黑天鹅”事件时,也能拥有更强的穿越周期能力。

尾声

2026年的“地狱难度”开局,虽然加剧了车企竞争的压力,但同时也检验着每一家车企的体系力,包括制造能力、成本控制能力、供应链韧性、技术迭代速度和对消费心理的把握能力。

这是一场全方位的压力测试,没有捷径可走,没有侥幸可言。

短期来看,车企面临的成本与需求压力仍将持续,行业分化也会进一步加剧,这场抗压战注定不会轻松。

长期来看,只要车企能聚焦核心竞争力的构建,在穿越周期之后,必将在行业变革中收获更多。

毕竟,中国汽车产业的崛起,从来不是一帆风顺的,正是这些困境与挑战,推动着行业不断迭代升级,朝着更高质量的方向发展。

而我们现在所处的,正是跨越这道分水岭的关键时刻。

本文参考:

【涨价潮,轮到碳酸锂了?】,格隆汇APP

【内存紧缺,被压了三年价的供应商替车企扛住第一波冲击】,晚点Auto