2026年1月18日,上海富友支付服务股份有限公司(下称“富友支付”)第四次向港交所主板递交上市申请,中信证券与申万宏源香港出任联席保荐人。这家第四次冲刺港股IPO的支付机构,并未打消市场疑虑,盈利波动、大额分红、家族化持股迷局及未清的合规旧账,再度将其推至舆论审视的风口浪尖。

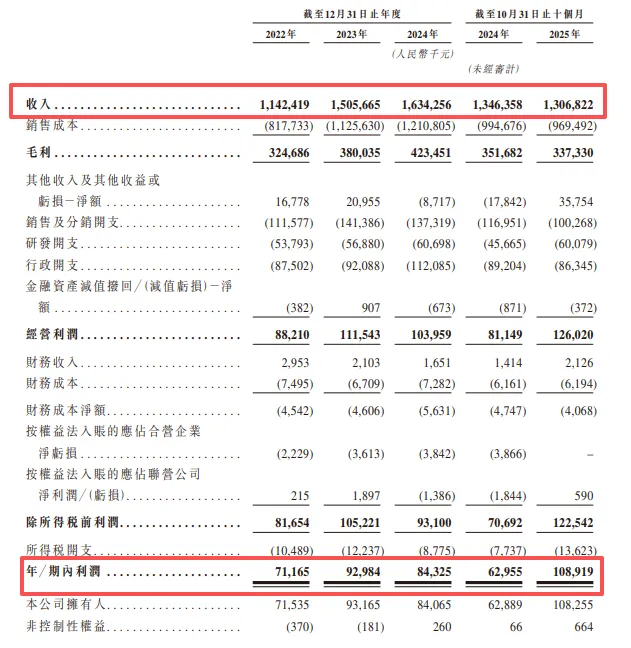

招股书数据显示,2022年至2024年,富友支付营业收入从11.42亿元攀升至16.34亿元,实现稳步增长;但同期净利润却起伏不定,分别为7,117万元、9,298万元、8,433万元,未能同步跟上营收增长步伐。引人关注的是,2024年,公司营收同比增幅达8.5%,净利润却逆势下滑9.3%,“增收不增利”的困境持续凸显,盈利质量堪忧。

与盈利承压形成反差的是,富友支付在同期展开密集现金分红。2022年至2025年前10个月,公司累计派发现金红利达2.25亿元。

比盈利与分红矛盾更隐秘的,是富友支付层层嵌套的股权结构。公司股东多达68名,看似股权分散,但创始人陈某及其亲属的持股痕迹,通过多重路径悄然浮现。陈某本人未直接持股,却通过上海富友号投资中心(有限合伙)(下称“富友号”)间接持有公司股份;陈某配偶蔡某珍直接持股2.33%;蔡某珍母亲的姐妹王某持股0.5%。

更为关键的是,未彻底清理的合规旧账则成为富友支付上市之路上的“硬绊脚石”。据招股书披露,2021年以来,公司因支付业务违规累计收到四次行政处罚,罚金合计约690万元。此前,富友支付两名员工为虚假股票交易平台“杭州众银”提供支付通道业务被判刑。该事件曾被最高人民检察院公开通报。与此同时,第三方投诉平台显示,多起用户投诉直指“富友支付—心悦汇”存在无主动操作即扣款的问题,涉嫌违规扣费。

盈利承压下分红高达2.25亿元

富友支付是中国多领域的全能型数字化支付科技平台,在多元化商业场景下为不同规模及不同行业的客户赋能,提供多渠道支付服务以及管理和其他增值服务。公司大部分收入来自收单服务。

上图来源:富友支付招股说明书

招股书显示,2022年至2024年,富友支付营业收入从11.42亿元增至16.34亿元,复合增长率约19.62%,表面呈现稳健增长态势。但同期净利润增速显著滞后,分别为7,117万元、9,298万元、8,433万元,复合增长率仅8.85%,不足营收增速的一半。

2024年,富友支付营收与利润的背离进一步加剧。当年公司营收同比增长8.5%,净利润却同比下滑9.3%,“增收不增利”困境凸显。针对净利润的大幅下滑,富友支付在招股书中称,系“偿还进项增值税盈余扣减产生的亏损增加”及“行政开支上升”所致。

2025年前10个月,富友支付营业收入同比下滑2.93%至13.07亿元,增长态势骤然停滞;净利润却同比暴增73.01%,达1.09亿元。对于业绩增长,富友支付将其归因于“运营效率提升带来的销售成本降低”。

与此同时,富友支付的毛利率也处于波动状态。2022年至2024年,公司毛利率分别为28.4%、25.2%、25.9%。富友支付在招股书中坦言,境内支付及跨境服务领域竞争激烈,导致服务费下行、佣金支出增加,是毛利率下滑的核心原因。

为破解对传统收单业务的过度依赖,富友支付将增长希望寄托于“数字化商业解决方案”业务。但招股书数据显示,2025年前10个月,该业务毛利占比仅为7.9%,虽较2022年的4.2%有所提升,却远未成为支撑公司业绩的第二增长支柱,难以短期内改善盈利结构单一的困境。

就在盈利根基未稳、新增长引擎乏力的背景下,富友支付报告期内的高额分红行为格外引人关注,也引发市场对其资金运用合理性及上市动机的质疑。

招股书显示,2022年至2025年前10个月,富友支付累计宣派股息2.25亿元,其中各年度分红分别为2,500万元、1.2亿元、4,000万元、4,000万元。

股权关系隐现创始人家族经营身影

富友支付冲刺IPO的关键节点,一份看似股权分散的股东名册,意外撕开了一张隐秘的家族利益关联网。

据招股书公开信息,富友支付共有68名股东。富友集团以61%的持股比例占据绝对控股地位,剩余39%股份由富友号(3.66%)、上海添资(1.98%)及另外65名股东(合计33.36%)分散持有,呈现出“单一主体控股、多方分散持股”的表象。

值得注意的是,富友支付创始人陈某并未直接持有公司股份。不过,陈某担任富友号普通合伙人,持有该主体约16.89%权益,而富友号直接持有富友支付3.66%股份,陈某借此实现对富友支付的间接持股。

与此同时,陈某配偶蔡某珍直接出现在富友支付股东名册中,持有2.33%股份。蔡某珍母亲的姐妹王某持股0.5%。

薪酬方面,招股书显示,2024年,富友支付向五名最高薪酬人士支付的袍金、津贴、花红及福利等总额达1,493万元,占同期净利润的17.71%,利益分配集中化特征突出。

频遭投诉,曾为虚假股票交易平台提供支付通道

四次冲击港股市场的关键节点,富友支付的合规短板再度暴露无遗。这家拟上市支付机构不仅历史业务遗留大量争议,更因屡次触碰监管红线遭多次处罚。

招股书显示,2014年至2019年,富友支付曾为大量P2P平台提供网络支付结算服务。尽管公司在招股书中强调,2019年起已大规模终止此类合作,但违规合作的余波持续蔓延。2021年以来,富友支付就因P2P平台与用户的纠纷,被卷入47起相关诉讼。

比历史遗留纠纷更棘手的,是富友支付贯穿多年的持续性合规失守。2021年以来,公司的支付服务因未遵守相关法律法规累计收到四张行政处罚决定书,罚没款项合计约690万元。

其中,2023年11月的一笔重罚堪称“重磅警示”。中国人民银行上海市分行查实,富友支付存在未按规定履行客户身份识别义务、未按规定报送大额交易报告或者可疑交易报告、与身份不明的客户进行交易三项严重违法情形,对其处以455万元罚款,时任董事长张某群亦被处以8.5万元罚款。

此前,富友支付两名员工为虚假股票交易平台“杭州众银”提供支付通道业务被判刑。该事件曾被最高人民检察院公开通报。

上图来源:黑猫投诉平台

合规争议未平,用户投诉潮又起。截至2026年2月3日,黑猫投诉平台显示,富友支付累计投诉量已达2076条,其中大量投诉直指“擅自扣款”问题——多名用户反映,自身未主动操作、未签署任何扣费协议,却被“富友支付-心悦汇”强制扣款,有用户明确表示,账户在无任何确认操作的情况下,被扣除399元。

值得注意的是,与富友支付深度绑定的分期商城平台“心悦汇”,自身也深陷投诉泥潭。截至同期,心悦汇在黑猫投诉平台的累计投诉量超1,700条,大量投诉聚焦于扣费混乱、服务缺位等问题。

记者:贺小蕊

财经研究员:赵强