这事儿真挺有意思。前阵子大家都在聊那个词儿——“斩杀线”,原本以为是游戏里的黑话,谁成想,竟然成了美国中产生活的真实写照。这事儿在国内传得沸沸扬扬,连美国的大媒体《新闻周刊》都坐不住了,专门发文回应。说实话,看到美媒那种“不得不承认,又想找补面子”的样子,你难道不想看看这背后的真相到底有多扎心吗?

你说怪不怪?一个世界上最大的经济体,怎么就被一个词儿给戳中了痛处?

游戏术语照进现实,这事儿真不玄乎

咱们先聊聊这个“斩杀线”到底是个啥。

在游戏里,你血条空了,被对面一套带走,这叫被斩杀。可在现在的美国,这词儿有了新含义。它指的是很多美国家庭离“破产”只有一步之遥。

前阵子,不少在美华人博主都在讲身边的事儿。

有的年薪几十万美金的程序员,失业半年,直接就得去住车里。还有的人,就因为叫了一次救护车,收到一张天价账单,积蓄瞬间清零。这哪是什么意外啊?这就是悬在头顶的一把刀。

一旦碰到生病、失业或者离婚,这根弦就断了。

断得那叫一个干脆利落,一点缓冲都不给你。你本来以为是岁月静好,结果下一秒就是负债累累。这听着是不是挺吓人的?

美媒急了回应,数据却更打脸

这次美媒“坐不住”,主要是因为这个概念在中国社交媒体上火了。《新闻周刊》发文说,“斩杀线”确实反映了美国人的经济困境。

这算是官方盖章认证了吧?

可是,他们也不得不面对那组冷冰冰的数据。PNC银行发布的2025《财务健康报告》显示,大约67%的美国人,收入其实只够勉强维持生计。这意味着啥?意味着大部分人根本就没有存钱的余地。

更扎心的是Bankrate的调查数据。

约59%的美国人,拿不出1000美元的应急支出。

我就想问问,1000美元换算成人民币也就7000多块,这在国内很多家庭可能就是一个普通的旅游花费,或者稍微大点的置家开销。但在美国,这竟然能难倒一大半的人。

这就像是打游戏,你看着大家装备都还行,其实血皮都薄得像张纸。稍微碰到个小怪(意外开支),就得原地复活。

刚性支出猛涨,这条线为啥越来越高?

大家可能会问,以前不是这样吧?怎么现在越来越悬乎了?

说白了,就是那条“生存线”被人硬生生给抬高了。

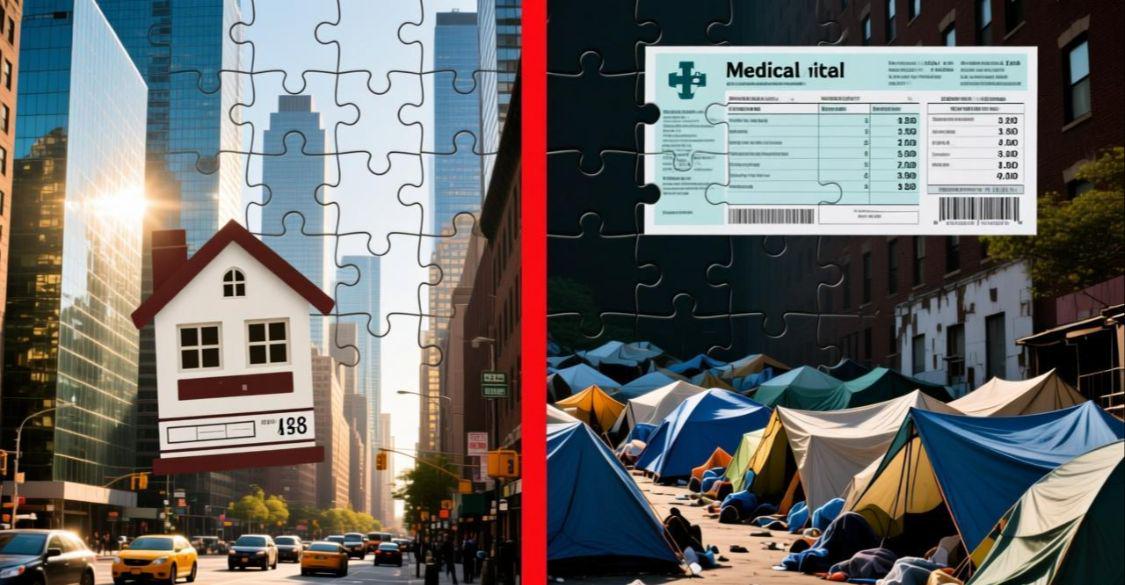

首先是房租和房价,这简直是吸血鬼。在纽约、加州这些地方,房租能占到收入的一半甚至更多。你想想,赚的钱大半都给了房东,还怎么过日子?

还有那个让人闻风丧胆的医疗账单。

(*注:以下涉及医疗数据仅供参考,数据来源美国公开报道*)

在美国,看病是真的能看破产的。一次急诊加上检查,几千美金就没了。有保险都不一定顶用,自费部分照样能让你肉疼。这就像悬在头顶的达摩克利斯之剑,不知道啥时候就掉下来。

再加上育儿、教育、学贷,这些开支像座大山一样压着。

华尔街投资者迈克尔·格林还算了一笔账。他认为,现代四口之家在美国要维持基本生活,年收入至少得达到13.65万美金(约合人民币98万元)。

你看看这个数,再看看那个3万多美金的官方贫困线。

这差距,是不是有点太离谱了?很多在官方眼里“不算穷”的人,其实每天都在悬崖边上走钢丝。

制度的“游戏规则”,让你掉下去就难爬上来

除了钱的问题,我觉得更可怕的是那个环境。

美国的就业制度那是出了名的“灵活”。这种灵活对老板是好事,对打工人来说,就是随时可能被“优化”。没有长期合同,说让你走就得走。

失业救济金那点钱,根本不够填窟窿。

一旦断了收入,交不起房租,就被房东赶出去。没有固定住址,找工作更难。这就形成了一个死循环,你想爬都爬不出来。

还有那个信用分制度。

在美国,信用分就是你的“第二张身份证”。一旦因为某个意外账单逾期,信用分直接跌停。到时候别说贷款买房买车了,连租个像样的房子、找份正经工作都费劲。

这不就是典型的“一棍子打死”吗?

一次失误,可能就让你在这个社会里“社会性死亡”。你说,这“斩杀线”是不是设得太毒了点?

咱们看个热闹,更得看个门道

说实话,写这篇文章不是为了踩谁。

我是觉得,咱们以前看美国电影,总觉得那边的房子大、车子好,人人都是中产。现在这层滤镜碎了,反而让我们能看到一些更真实的东西。

所谓的“美国梦”,在残酷的账单面前,有时候真挺脆弱的。

那个“斩杀线”的存在,其实是在提醒咱们:生活真的容不得半点侥幸。不管是哪个国家的人,抗风险能力才是硬道理。

对于我们普通人来说,手里有粮,心里才不慌。

那些光鲜亮丽的生活表象背后,可能都是不敢辞职、不敢生病的焦虑。与其羡慕别人的“看起来很美”,不如把自己的根基扎得稳稳当当。

你说是不是这个理儿?

毕竟,谁也不希望自己辛辛苦苦建立的生活,被一场突如其来的意外给“斩杀”了,对吧?

对于这个“斩杀线”,你身边有类似的故事吗?欢迎在评论区聊聊你的看法。