美国商务部与韩国产业通商资源部确认,自2025年11月1日起;

(1)针对韩国原产汽车的第232条关税从25%下调至15%,

(2)并取消飞机零部件关税。

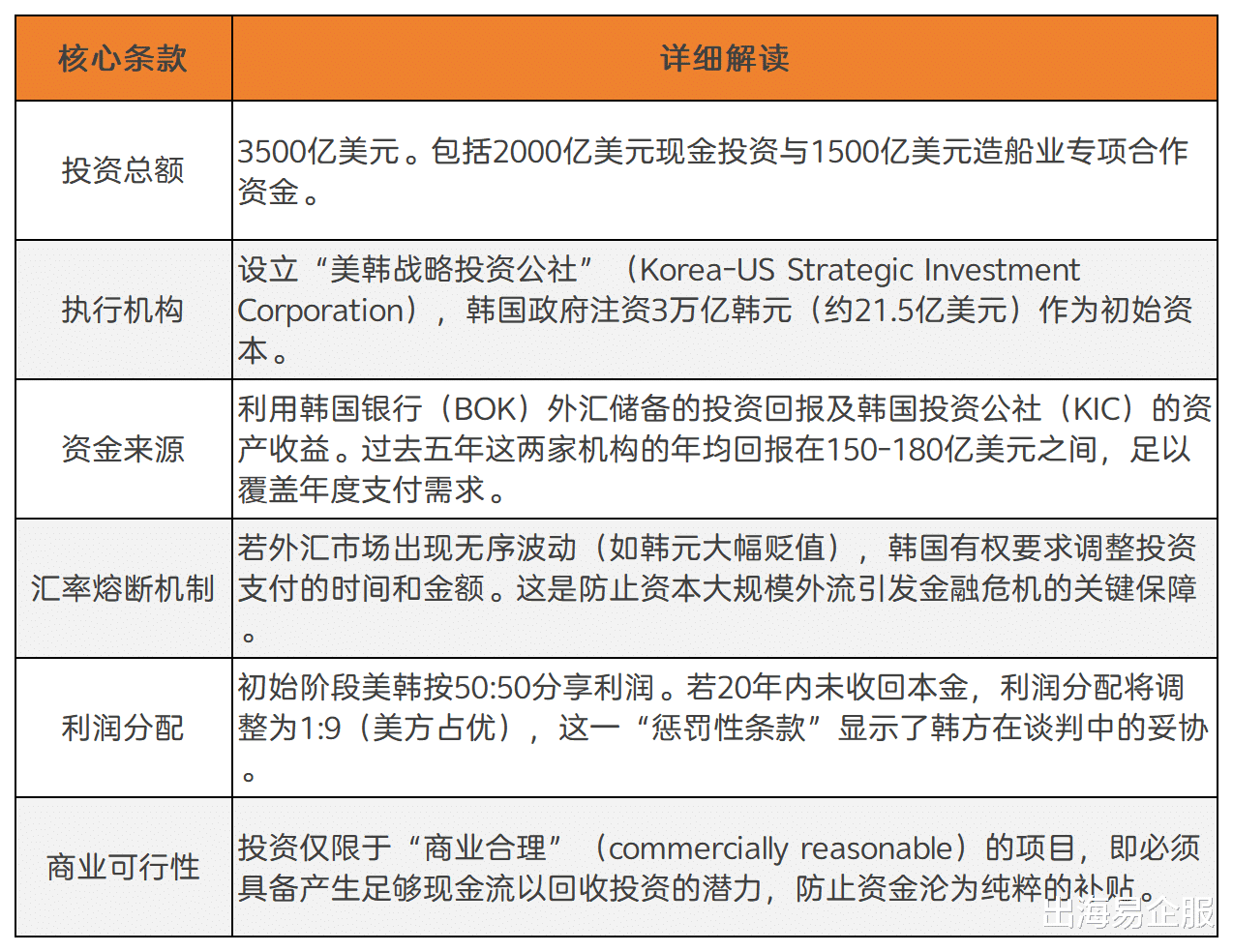

这一调整并非孤立的贸易让步,而是基于韩国国会推进《美韩战略投资管理特别法案》及承诺3500亿美元对美投资的直接互惠结果。

01盟友分层管理

出海易:美韩协议标志着美国贸易政策正式进入“盟友分层管理”时代。韩国通过巨额资本注入换取了相对于非盟友国家的关税优势,实质上购买了进入美国市场的“入场券”,就《特别法案》不仅是政治承诺,更是一套复杂的金融工程方案,旨在动用韩国的国家财富储备来满足美国的再工业化需求,同时设置防火墙以保护韩国国内金融稳定。

特别法案:分析表1:

对于中国企业而言,这意味着美韩供应链的深度绑定将进一步挤压其在美国市场的生存空间,迫使中国汽车及零部件企业加速向“中国+N”的多元化布局转型,并重新审视墨西哥作为北美跳板的可行性。

02调整细节量化对比本次调整的核心在于将韩国从“普遍关税打击对象”名单中移除,纳入“互惠盟友”名单。这不仅涉及税率的数值变化,更涉及关税结构的根本性重构。

从惩罚性叠加到互惠性单一税率

汽车关税

在调整之前,韩国汽车面临的是复杂的关税叠加结构。根据第232条(国家安全)和IEEPA(国际紧急经济权力法),关税往往是层层累加的。此次协议实施了“去叠加化”(Un-stacking)。

税率结构变化量化模型假设一辆从韩国蔚山港出口至美国洛杉矶港的现代得胜(Tucson)SUV,报关价值(Customs Value)为25,000美元。

调整前(2025年10月):

基础最惠国税率(MFN):2.5%

第232条/IEEPA叠加税率:25%

总税率:27.5%

应缴关税:$25,000 × 27.5% = $6,875

调整后(2025年11月1日起追溯):

协议规定:总税率降至15%(含MFN)。

机制:美国将“解绑”叠加税率,使MFN与附加税的总和不超过15%。

总税率:15%

应缴关税:$25,000 × 15% = $3,750

单车成本节约:$3,125

成本降幅:12.5个百分点

财务影响分析:对于年出口量数十万台的现代起亚集团而言,这12.5%的降幅直接转化为数十亿美元的利润修复空间或价格竞争优势。据韩国NH投资证券估算,仅在2025年第三季度,现代和起亚因高关税产生的损失就分别高达1.25万亿韩元和1.2万亿韩元 。

0关税战略回归

飞机零部件

协议规定取消针对韩国飞机零部件的关税,恢复至1979年《民用航空器贸易协议》规定的零关税状态 。

产业覆盖范围:

涵盖产品:航空发动机部件、机身结构件、航电系统外壳等。

受益主体:大韩航空(Korean Air)、韩华航空航天(Hanwha Aerospace)以及向波音供应链供货的韩国中小企业。

战略意图:此举是对大韩航空订购103架波音飞机(价值360亿美元)的直接回报 。美国通过免除零部件关税,降低了波音的全球采购成本,从而在与空客及中国商飞的竞争中保持价格竞争力。

03产业链影响评估出口量与利润率预测: 尽管关税从25%降至15%,但15%仍远高于过去FTA时代的零关税。这对韩国汽车产业是一把双刃剑。

美韩协议加速了全球供应链的“去风险化”和“区域化”。

“墨西哥跳板”失效:很多车企已开始调整其墨西哥工厂的生产策略,将墨西哥产汽车转向拉丁美洲市场,而非作为进入美国的跳板 。这是因为美国对通过墨西哥转运的商品实施了严厉的审查和40%的惩罚性关税 。

东南亚新枢纽:现代汽车宣布在马来西亚投资4.8亿美元建立生产基地 。这表明韩国车企正在构建“中国+2”战略,即在维持中国产能的同时,重点布局东南亚以规避地缘政治风险,并将美国产能本地化。

美韩协议的达成,实质上是美国构建“去中国化”供应链联盟的重要一步。中国企业面临着市场空间被压缩、技术封锁加剧的双重挑战。

表2:互惠条款横向对比:美、日、欧、韩

美、欧、日、韩四方通过将彼此间的关税标准化为15%(或更低),形成了一个内部低壁垒、外部高墙(对华100%+)的贸易集团。

韩国获得的15%关税优势,使其能够填补中国电动汽车被排除出美国市场后留下的低端及中端市场真空。现代起亚的K4等车型在墨西哥和美国的销售策略调整正是为了抢占这一生态位 。

04总结

出海易总结:美韩关税调整协议不仅是一份贸易协定,更是一份地缘政治的效忠书。韩国通过3500亿美元的巨额“投名状”换取了美国市场的入场券,而这一入场券的价格是15%的关税个不再是自由贸易,而是“管理贸易”的新常态。

对于中国企业而言,这意味着全球化的旧地图已经失效。新的地图上,贸易壁垒将是常态,市场准入将与政治盟友关系深度绑定。唯有通过彻底的市场多元化、极致的技术自主化以及灵活的资本运作,方能在这一混乱动荡的世界经济体系中寻得新的增长。