1月26日,雅创电子(301099.SZ)发布公告,称公司重组事项已获深交所受理。本次交易拟以3.17亿元总对价,收购控股子公司欧创芯和怡海能达的少数股权。交易完成后,两家标的公司将成为上市公司全资子公司。

此前,雅创电子已于2022年通过现金收购分别获得了欧创芯60%股权和怡海能达55%股权,实现了业绩并表。由于收购的是子公司少数股权,因此交易不设置业绩承诺和减值补偿承诺,但同样本次交易也不会使上市公司新增商誉。

由于雅创电子近年来持续并购耗费大量资金,致使公司负债率大幅提升,本次交易拟配套募资2.52亿元,其中1.26亿元用于补流偿债,触及规则上限。

此外,标的公司之一的欧创芯在前次收购中并未实现对上市公司的业绩承诺,在2024年业绩冲刺之后,2025年后继乏力,存在下滑的风险。

01

—

分步式重组降低风险

雅创电子是一家电子元器件授权分销商及IC设计商,2024年分销业务收入占比90%,主要代理分销首尔半导体、村田、索尼、东芝、罗姆、铠侠、意法半导体、旭化成等国际著名电子元器件设计制造商以及LRC、兆易创新等国产领导型半导体厂商的产品,下游应用领域以汽车电子为主,同时也覆盖智能电网、光伏逆变、工业控制、消费电子、AI服务器、人形机器人等领域。

近期,与雅创电子业务类似的盈方微(000670.SZ)也公布了重组预案,标的公司同样有两家,分别是电子元器件分销商上海肖克利和设备分销商富士德中国。行业内公司频繁并购整合,表明半导体分销的行业集中度未来将进一步提升。

两家上市公司的主业相似,收购动作较为同步,具有一定可比性。盈方微的分销业务收入占比更高,接近100%,这也侧面说明其IC设计业务尚未打开局面。而雅创电子IC设计业务收入已接近10%,具备形成第二增长曲线的可能。

所不同的是,雅创电子经营业绩较好,虽有波动但能够保持持续盈利,反观盈方微自2023年开始就持续亏损。最新的业绩预告显示,盈方微2025年归母净利润为-6900万元~-9700万元之间,较上年亏损幅度将进一步扩大。

双方的业绩差距可能由两方面因素导致:一是下游客户领域不同,盈方微侧重消费电子,而雅创电子以汽车电子为主,而该领域近年来增长较快;二是雅创电子所收购的欧创芯和怡海能达已具备持续盈利能力,且此前通过现金收购已实现并表。

从双方最新的收购安排来看,盈方微的两家标的公司规模更大,合计的收入和利润规模均远高于雅创电子的两家标的公司。但雅创电子本次收购的是子公司少数股权,属于同一实际控制下的合并,不涉及商誉的增加,且前次收购形成的商誉仅9846.64万元,风险更为可控。

从并购整合的步骤来看,雅创电子的资本运作更加周密,通过以往的现金收购,已完成对标的公司的整合管控,且经营能力已得到验证,再通过定增收购少数股权,大大降低了上市公司和中小股东面临的风险。

而盈方微本次重组尚在预案披露阶段,具体交易价格和保障条款尚未明确,进一步分析有待增量信息发布。就雅创电子本次交易而言,由于不涉及标的公司控制权变更,所以未设置业绩承诺。虽然两家标的公司过去几年已持续盈利,但未来增长空间能否对得起估值溢价,仍要打个问号。

02

—

欧创芯此前未实现业绩承诺

雅创电子本次拟收购两家控股子公司的少数股权以实现100%控股。其中欧创芯专注于模拟IC设计,主要产品为LED照明驱动和DC-DC电源管理芯片,应用于汽车车灯后装市场及电动两轮车;做分销业务的怡海能达主要代理被动器件、分立器件、IC和模块产品等,取得了村田、松下、TELINK、昕诺飞等制造商的授权分销商资质。

怡海能达创始股东为怡亚通(002183.SZ)和员工持股平台,怡亚通共出资6000万元持有60%股份,2017年以4500万元对价全部转让,英唐智控(300131.SZ)全资子公司华商龙以3825万元受让了51%股权,获得怡海能达控制权,当时总估值1.2亿元。

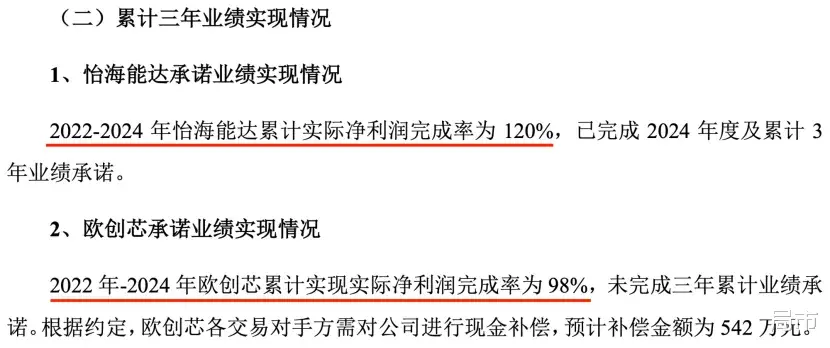

2022年1月,雅创电子通过现金增资和受让老股,以1.17亿元取得怡海能达55%股权,对应整体估值2.02亿元。作为附带条件,相关转让方承诺怡海能达2022-2024年度实现净利润分别不低于2000万元、2150万元、2250万元,累计不低于6400万元。

同年5月,雅创电子以2.4亿元现金受让欧创芯60%的股权,对应总估值为4亿元。相关方承诺欧创芯2022-2024年度实现净利润分别不低于2700万元、3000万元、3300万元,累计不低于人民币9000万元。

最终,怡海能达累计实际净利润完成率为120%,兑现3年业绩承诺。而欧创芯实际完成率约98%,根据约定,欧创芯原股东向雅创电子支付了现金补偿款542万元。

而对于两家标的公司剩余股权收购的后续安排,此前也已作出约定。

根据双方约定,如怡海能达最终完成业绩承诺,雅创电子将启动收购剩余45%的股权,并按照2022-2024年度三年平均实际净利润的10倍作为估值计算依据,并承诺现金支付比例不低于50%。怡海能达2022-2024年实际净利润分别为2503.05万元、2275.51万元、2905.88万元,三年平均值的10倍为2.56亿元。

欧创芯方面,则约定剩余股权收购的价格,原则上按照2023年度及2024年度经审计的平均净利润的15倍(扣非前后归母净利润孰低)估值为依据,但不高于截至2024年12月31日的评估值。按照2023年和2024年两年平均净利润的15倍,计算出的估值应为5.1亿元。

根据重组报告书,最终给予怡海能达100%股权的估值为2.84亿元,欧创芯100%股权评估值为5.18亿元,均采用收益法估值,增值率分别为87.38%、414.20%。最终的交易价格,相较于当初的约定价格均有一定上浮。

03

—

历次并购筹资致负债率激增

前次现金收购,怡海能达、欧创芯的估值分别为2.02亿元、4亿元,本次交易的估值则分别为2.84亿元、5.18亿元,收购价较前次分别提高了41%、30%。

需要注意的是,本次交易未设业绩承诺,两家标的公司未来业绩是否有进一步提升空间,能够对得起上浮的溢价,则需打个问号。

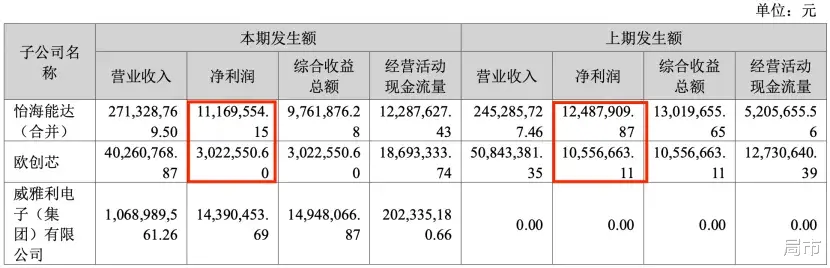

雅创电子半年报显示,2025年上半年,怡海能达、欧创芯分别实现净利润1116.96万元、302.26万元,比上年同期分别下滑了11%、71%。

尤其是对于从事IC设计的欧创芯来说,其2022-2024年实际净利润分别为1846.64万元、2281.71万元、4517.97万元。在业绩承诺期的前两年,净利润远低于承诺数,到2024年最后一期才实现了大幅追赶。

但在冲刺之后,欧创芯2025年上半年后继乏力,业绩波动较大。上半年收入4026万元、净利润302万元,而前三季度营收6419万元、净利润1933万元,说明第三季度在2393万元收入基础上,实现了1631万元净利润,这又是如何做到的?

此外,本次交易拟配套募资2.52亿元,其中1.26亿元计划用于补充上市公司及标的公司流动资金、偿还债务,占比50%,触及重组规则框定的上限。

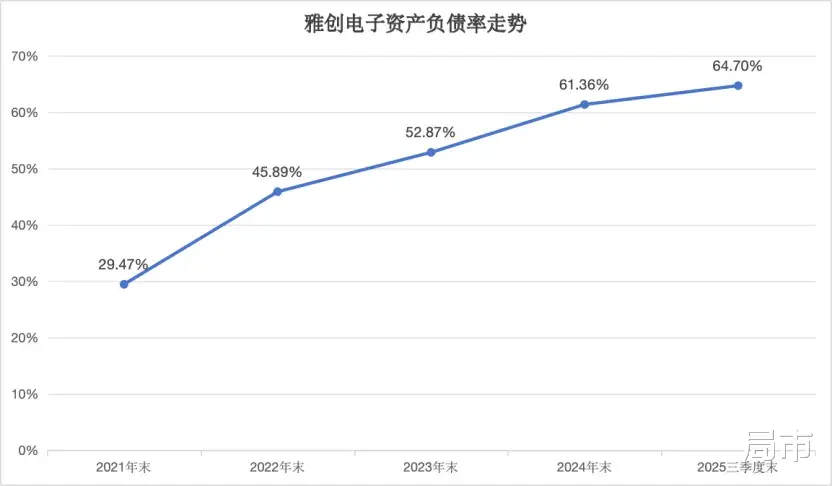

对补流偿债的资金需求,源自雅创电子近年来先后并购了多家企业,历次并购均以自有或自筹资金支付,共耗用资金约11.42亿元,造成公司资产负债率提升较快。

2021年末,公司资产负债率仅29.47%,至2022年末蹿升至45.89%,当年共耗费3.57亿元现金用于对怡海能达和欧创芯的控制权收购。至2025年9月末,公司资产负债率已上升至64.70%。

雅创电子自上市以来的融资总额为8亿元,并购资金缺口和业务运营资金需求在自有资金之外,主要通过银行借款等渠道解决。因此,公司资产负债率水平逐年上升,当前货币资金水平已无法覆盖公司有息负债规模。

然而,将本次重组配套募资用于偿还前次收购导致的负债,在后续问询环节中往往面临较为严格的审视。在以往重组交易中,为了过审而取消或减少募资用于补流偿债的案例并不鲜见。