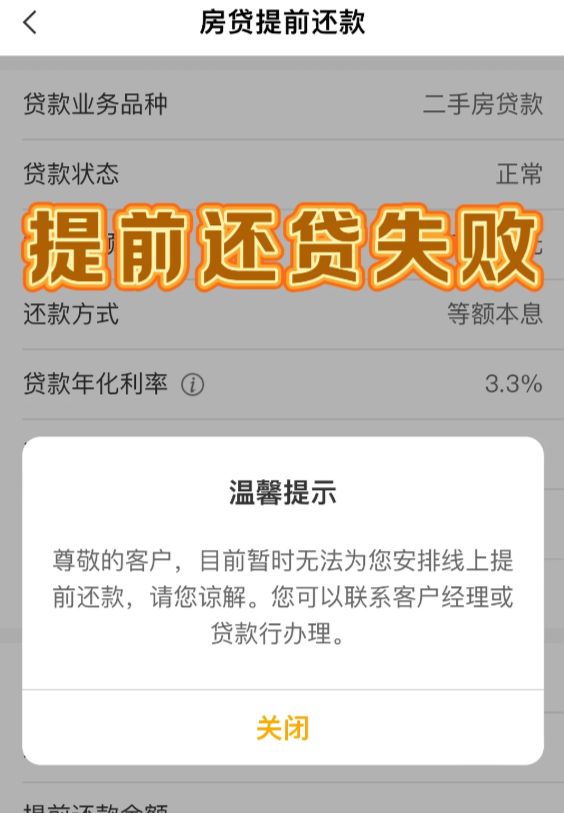

最近身边好几个朋友都在琢磨提前还房贷的事,结果一打听,银行那边要么排队排到半年后,要么直接设置门槛不让痛快还。

这事儿乍一听挺反常识——欠债还钱天经地义,怎么还钱还这么难?

其实说到底,银行也有自己的算盘。

经过这些年的政策调控,咱们国家的银行早就不是单纯的市场化机构了,放贷收息很多时候得跟着指挥棒走。

房贷对银行来说,几乎是最优质的资产:有房子抵押着,不怕你跑路;违约率低,现金流稳定;真出了事,处置起来也相对容易。

按理说,这种低风险的贷款,利率应该比较低才对。可现实呢?房贷利率往往比很多经营贷、消费贷还要高。

为什么?因为银行其他一些贷款业务,利率被政策压得太低了。比如现在很多银行推的小微企业经营贷,利率能压到3%出头。

这什么概念?银行自己发债融资的成本都要接近3%了,这20个基点的利差,连营销和运营成本都覆盖不了,更别说小微企业违约风险还比房贷高得多。

这种“政策性亏损”总得有人补吧?

存款利率已经降过一轮;消费贷要刺激内需,动不得;大企业贷款要支持实体经济,也动不得……转一圈看下来,就剩下房贷这头“肥羊”还能薅一薅羊毛。

更让银行头疼的是,现在很多房主算盘打得比他们还精:一旦把5%~6%的房贷提前还清,反手就能用同一套房子办出3%出头的经营贷或消费贷。

哪怕不抵押房子,手机上点一点,信用贷利率也不到4%。这利差摆在这儿,提前还贷的人能不多吗?

所以银行只能想方设法拖一拖、拦一拦。骂名他们背了,但这也是无奈之举——金融要支持实体经济,总得有钱可赚才行。

不过道高一尺魔高一丈,最近我身边就有人把房贷玩出了新花样。

我一哥们儿在苏州买房,贷款110万,你猜他现在的月供多少?100多块钱。不是少写一个零,就是每月一百多。

我一开始听他说,还以为他喝多了吹牛,结果一看还款计划表,真就这个数。

他怎么做到的?简单说,就是提前还掉绝大部分本金,只留一点点尾巴跟银行慢慢玩。

苏州最近不少银行在推一种叫“三低一宽”的还款方案:前五年还的本金可以特别低(最低能到100元),利息也低,宽限期还长。听起来是不是像天上掉馅饼?

其实这玩意儿跟以前的“气球贷”差不多:前期月供压得极低,让你感觉不到压力,五年之后还款额突然翻倍上涨,银行就等着后期收你的利息。

银行可不傻,他们精着呢:先用低月供把你“哄”上车,后面再慢慢“收割”。

而且提前还款也不是随便就能办的,有的银行规定还款满一年才免违约金,有的要满两年,还有的头几个月提前还款,利息照收不误。

我估计我那哥们儿就是卡着免违约金的点,把大头还了,留下个零头继续月供。

这种玩法现在在朋友圈里都快成公开的秘密了。

我还认识一个姐们儿,200万的贷款,月供调到4350元,看着压力不大是吧?但仔细一看还款计划,前几年还的基本都是利息,本金才还了6000块。

这本质上就是信用卡分期式的还款逻辑——银行赚的是时间差里的利息钱。

为什么银行愿意配合这种操作?因为现在楼市行情摆在那儿。

就拿苏州来说,新房库存已经冲到610万平米,开发商急着卖房回款,银行也得完成贷款指标,两方一合计,各种“灵活还款方案”就出来了。

可买房的人得清醒:如果房价继续下行,五年后你的房子可能还没贷款值钱。

低月供听起来很美,但坑也不少。

前五年每月是省下三五千,可后面还款压力会突然增大,就像吃减肥药,短期见效,长期伤身。银行客户经理嘴上说着“灵活方便”,心里盼的是你多还几年利息。

那为什么还有人故意留100块月供?

这里面有讲究:保留房贷身份,可以继续享受个税专项附加扣除;同时债务压力极小,几乎不影响现金流。

这简直是把房贷,玩成了一种“财务行为艺术”。

当然,这种操作不是谁都适合。

如果你手里有闲钱,工作收入稳定,可以琢磨一下提前还大头、留小尾,蹭一点政策红利。

但如果你工作不稳定,或者每月余钱不多,那可得谨慎——五年后月供翻倍,催收电话可不是闹着玩的。

昨天我在网上还刷到一个帖子,有人吐槽自己在网吧改文档,不小心点了发布,急得一晚上没睡着。

看完我就乐了,但转念一想:房贷要是没整明白,可能比误发帖子麻烦多了。

说到底,房贷是很多人一生中最大的一笔金融合约,里面每一个条款、每一个数字,都值得琢磨。银行有银行的算盘,咱们也得有自己的主意。

在规则之内找到最优解,不被低月供迷惑,也不被高利息压垮——这才是真的“把房贷玩明白了”。