当一笔“新年红包”悄然到账时,有人发现,这份礼物对“负重前行”的家庭,似乎格外厚重一些。这细微的差别里,藏着政策天平一次静默而深刻的倾斜。

但细看官方举例,一个细节引人深思:政策特意将 “多子女家庭” 单列。

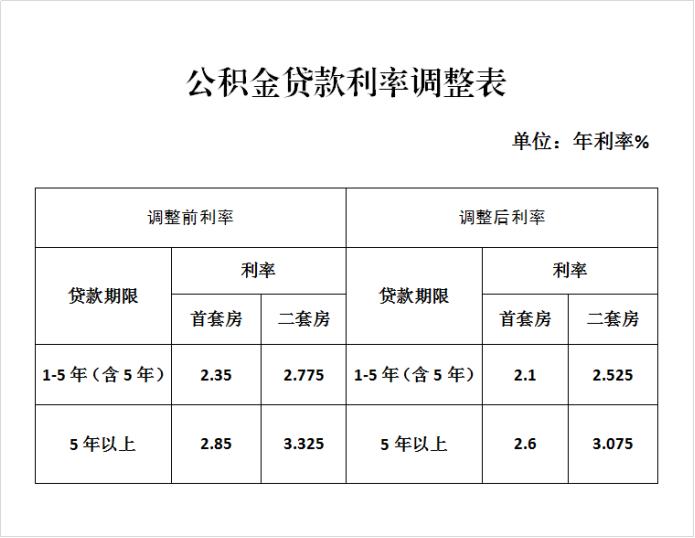

普通家庭:贷款120万,30年省息约5.7万。

多子女家庭:贷款156万,30年省息约7.4万。

后者省下的,足足多了1.7万。

这仅仅是额度不同吗?不。这细微的数字差异,是公共政策在“普惠”之中,进行的一次静默而精准的“加权”。

被量化的“156万”:一种压力,被正式“看见”

“多子女家庭”在文件中被单独举例,本身就是一个强烈的信号。它不再是一个模糊的概念,而是一个被正式量化的政策标签。

这背后,是对一种真实困境的承认:对二胎、三胎家庭而言,他们的“刚需”早已不是“有套房”,而是 “有一套能让每个孩子健康成长、有独立空间的家” 。房价之下,这份“改善型刚需”背后是沉重的经济压力。

156万元的参照额度,正是对这份更大压力与责任的官方回应。政策第一次用数字明确地说:你们更重的负担,我们看见了。

政策逻辑的静默转向:从“个人”到“家庭责任”

这标志着两项重要的逻辑转变:

核算单元变了:从过去的“个人”,转向了“家庭整体”。家庭人口结构,正成为一个新的关键系数,被纳入福利计算的公式。

政策目标扩容了:公积金不再仅是“住房保障工具”,更试图成为支撑国家人口战略、缓解生育焦虑的金融工具。这是一次清晰的“政策瞄准”。

最直接的影响,是给多子女家庭带来了真金白银的减负和宝贵的 “价值认同”——他们的付出与压力,得到了制度的体恤。

同时,这也必然引发新的公共讨论:

单身或丁克家庭,会感到“相对剥夺”吗?

“多子女”的认定,如何确保全国公平统一?

这是否意味着,未来在税收、教育等更多领域,资源分配都会向多孩家庭倾斜?

任何“分类施策”的尝试,都必然伴随着对新公平定义的探讨和社会磨合。

这不是“特权”,是对“责任”的补偿

笔者认为,此举可看作一次宝贵的 “社会政策压力测试”。

它测试我们能否接受一种理念:公共资源可以更有效地流向那些主动承担了更多社会成本(如生育养育)的家庭。 这并非制造对立,而是通过承认“差异化的责任”,来追求一种更复杂、也更实质的公平——让担子重的人,走得稳一些。

当然,方向正确不意味路径平坦。这场“倾斜”的艺术,关键全在尺度与透明。政策的善意,必须通过清晰的标准、阳光下的操作和动态的调整来捍卫。

省下的是利息,传递的是温度

公积金省下的,是钱,更是信号。

它传递出一个趋势:社会正在学习识别并托举那些“负重前行”的家庭。当政策的算力开始体察具体生活的难度,制度的温度便能滋养普通人生活的厚度。

这最终关乎的,不是数字的增减,而是每个家庭在规划未来时,能否多一份从容的底气,少一点孤军奋战的悲壮。

文 | 叙光

您如何看待公积金政策向多子女家庭的倾斜?这是对家庭责任的合理补偿,还是制造了新的不公?欢迎在评论区理性讨论,留下您的高见。