出品:山西晚报·刻度财经

文远知行和小马智行携手赴港上市,同命不同价!

2025年,全球自动驾驶行业迈入商业化落地关键竞速期,作为国内L4级自动驾驶赛道头部企业的小马智行,虽完成“美股+港股”双重上市,却仍深陷多重困境。

2025年三季度,公司实现营收1.81亿元人民币,同比增长72.0%,但盈利状况持续恶化,净亏损达4.38亿元,同比扩大46.3%,非GAAP净亏损亦增长32.85%,亏损幅度远超营收增速。

图源:小马智行2025年三季度报告

《刻度财经》发现,核心原因在于研发投入高企,三季度研发费用达4.3亿元,占总营收的比例超230%,叠加经营活动现金流持续为负,前九月自由现金流出1.736亿美元,财务压力显著加剧。

图源:小马智行2025年三季度报告

商业化层面,小马智行取得单点突破,第七代Robotaxi在广州实现单位经济模型转正,但盈利模式难以向其他城市复制,轻资产转型成效尚未显现。

行业竞争已进入白热化阶段,国内面临百度萝卜快跑、文远知行等对手的直接角逐,国际巨头Waymo、Cruise强势扩张,传统车企的入局更压缩了生存空间,IPO关键期的资本博弈进一步加剧行业焦虑。

作为行业缩影,小马智行的处境,背后是自动驾驶行业从“烧钱”向“造血”转型的阵痛,其能否平衡扩张与盈利,突破财务、商业化、技术、政策多重挑战,实现多城市规模化盈利,不仅关乎自身发展,更将为国内自动驾驶行业提供重要参考。

01

双重上市背后的盈利焦虑

2025年11月6日,小马智行以“全球Robotaxi第一股”双重上市的身份登陆港交所,募资额达77亿港元,试图构建稳固的“资本防波堤”。但三季度财报中的持续亏损、现金流紧张等问题,以及资本市场的冷淡反应,凸显了公司在资本与盈利之间的深层矛盾。

这一困局不仅源于自动驾驶行业高投入、长周期的固有属性,更与公司当前业务结构、成本控制能力密切相关。

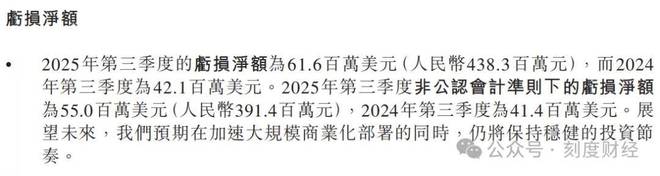

2025年三季度,小马智行当期总营收1.81亿元人民币(约合2540万美元),同比增长72.0%,看似实现了业务规模的稳步扩张,但核心盈利指标却持续恶化。

其中,净亏损达4.38亿元人民币,同比扩大46.3%;非GAAP净亏损3.91亿元,同比扩大32.85%,亏损幅度远超营收增速,反映出公司成本控制能力尚未匹配业务扩张节奏。

图源:小马智行2025年三季度报告

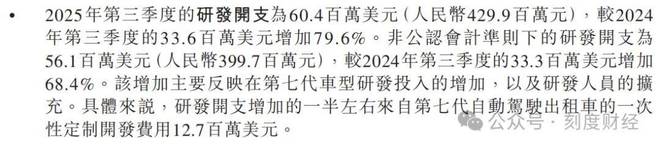

从成本结构来看,研发投入的高企是亏损扩大的核心推手。三季度小马智行研发费用高达4.3亿元,占总营收的比例超230%。

这一数据背后,是自动驾驶行业“技术迭代即生存”的残酷现实,为维持L4级技术领先性,公司需持续投入巨资用于传感器融合、算法优化、仿真平台搭建等核心领域。

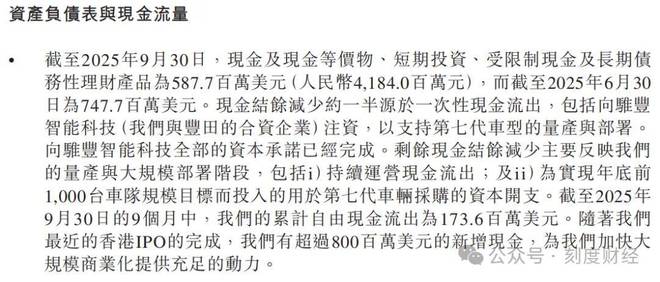

现金流状况的恶化更凸显了财务风险。2025年前三季度,小马智行累计自由现金流出1.736亿美元,经营活动现金流持续为负,资金消耗速度惊人。

图源:小马智行2025年三季度报告

尽管公司通过美股和港股双重上市募资超10亿美元,且明确将50%的港股募资净额用于推进规模化商业化,但长期高投入、低产出的模式仍难以为继。按照当前的资金消耗速度,若商业化落地不及预期,公司仍面临后续融资压力。

双重上市的资本布局未能改变资本市场对小马智行盈利前景的担忧,股价表现反映出信心不足的现状。11月6日港股上市首日,小马智行股价即破发,较发行价139港元下跌12.95%,截至12月22日收盘,小马智行股价报127.5港元,仍低于发行价。

图源:百度股市通

市场信心不足的核心原因在于盈利预期的模糊性。小马智行创始人彭军曾预计“三至四年后实现盈利”,而公司另一位核心高管王皓俊则表示2030年前有望盈亏平衡。不过,长达5-7年的盈利周期,远超部分机构投资者的风险承受阈值。

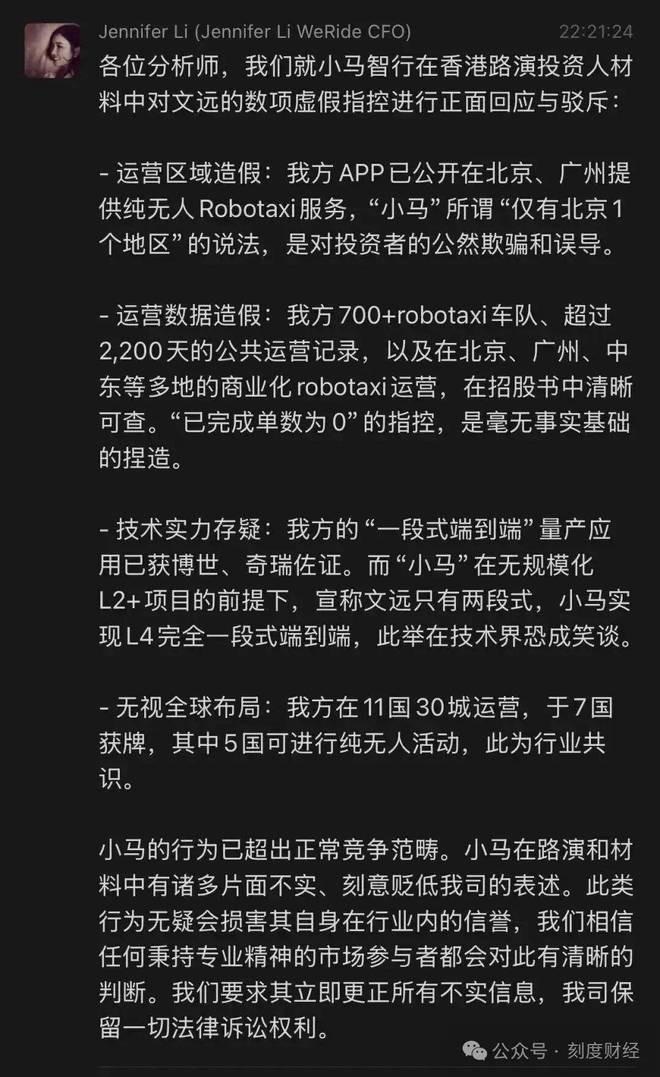

更值得关注的是,上市前后公司两次遭遇数据真实性质疑,2025年7月,美国做空机构灰熊研究发布做空报告,质疑其运营数据与商业化进展;10月,竞争对手文远知行在港股路演前夕公开指控其招股书存在不实信息,进一步加剧了市场对其商业模式可持续性的担忧。

尽管小马智行引入了Eastspring等国际顶级机构作为基石投资者,合作方Uber也锚定认购1亿美元,但对于需要长期资金支持的自动驾驶赛道而言,资本市场的信心波动可能直接影响后续融资能力,进而制约商业化扩张进程。

02

商业化落地不易,单点突破难破全域困局

商业化落地是自动驾驶企业摆脱“烧钱”模式的核心路径。2025年三季度,小马智行在Robotaxi业务上实现了单点盈利的突破,但这一突破未能扭转整体亏损局面。

与此同时,行业竞争进入白热化阶段,国内竞争对手文远知行、百度萝卜快跑加速追赶,国际巨头Waymo、Cruise强势扩张,传统车企也纷纷入局,多重竞争压力下,小马智行的商业化之路充满挑战。

2025年三季度,小马智行宣布其第七代Robotaxi在广州实现单位经济模型(UE)转正,日均营收299元,单车日均订单23单,成为国内少数实现Robotaxi单点盈利的企业。

图源:小马智行2025年三季度报告

这一突破得益于第七代车型的成本控制,其自动驾驶套件成本较上一代下降70%,同时通过高密度运营提升了订单转化率。但从整体业务来看,单点盈利难以掩盖全域亏损的现实。

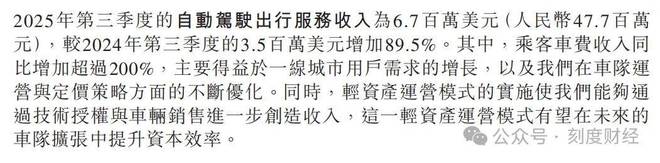

三季度小马智行总营收1.81亿元,其中Robotaxi业务收入仅4770万元(约669.4万美元),占总营收的比例仅26.4%。尽管技术授权业务增长迅猛,但当前规模仍较小,难以支撑庞大的研发和运营支出。

图源:小马智行2025年三季度报告

此外,广州的单点盈利依赖于当地开放的政策环境、密集的人口分布和成熟的运营网络,而在其他城市,由于运营区域受限、订单密度不足、政策支持力度不同等因素,难以快速复制这一盈利模式。

公司管理层坦言,要实现整体盈利,需将车队规模从当前的961辆扩大量级,这意味着未来5年仍需持续投入巨额资金用于车辆采购、运营网络搭建,盈利门槛极高。

为突破这一瓶颈,小马智行推出了“车辆销售+技术授权+服务分成”的轻资产转型模式,试图降低重资产投入带来的现金流压力。但从三季度数据来看,轻资产模式的效果尚未显现。

当前,全球自动驾驶行业已形成国内群雄逐鹿、国际巨头压境的竞争格局,小马智行面临着来自多维度的竞争压力。

从国内市场来看,百度萝卜快跑和文远知行是其最直接的竞争对手,两者在运营规模、增长速度和商业化进展上各有优势。Cruise以及谷歌旗下的Waymo等国际巨头的扩张,进一步加剧了竞争压力。

上汽、广汽等国内车企加速自动驾驶布局,传统车企的入局则从产业链上游压缩了独立自动驾驶公司的生存空间。

2025年10月30日,就在小马智行与文远知行即将于11月6日同日港股上市的关键节点,文远知行CFO李璇发布长文,直指小马智行路演材料存在严重不实,引发市场震动。这一事件并非简单的行业竞争,而是自动驾驶企业在IPO关键期的激烈资本博弈。

图源:凤凰网

面对指控,小马智行官方始终保持沉默。最终,两家公司仍按原计划同日在港交所挂牌上市,敲钟仪式上双方高管握手致意,呈现“一笑泯恩仇”的姿态。但资本市场已给出明确反馈,文远知行发行价27.1港元/股,盘中跌超14%,收跌9.96%;小马智行发行价139港元/股,盘中跌超14%,收跌9.28%。

这场争议背后也是自动驾驶行业的深层焦虑。在技术路线尚未完全定型、商业化盈利尚远的背景下,企业的市场估值高度依赖运营数据和技术叙事。为了在IPO中获得更高估值,部分企业可能通过美化自身数据、贬低竞争对手来抢占资本先机。

而这种恶性竞争不仅会损害行业信誉,也会加剧资本市场对自动驾驶企业数据可信度的质疑,为整个行业的IPO之路蒙上阴影。

03

规模化落地背后的隐形壁垒

对于自动驾驶企业而言,技术实力是核心竞争力,政策监管是落地前提,组织稳定是推进保障。

小马智行在技术研发上具备积累,其自主研发的自动驾驶软硬件架构体系,涵盖激光雷达、毫米波雷达、摄像头多传感器深度融合技术,以及定位、感知、预测、规划与控制全流程算法,第七代Robotaxi的成本下降70%也体现了其技术迭代能力。

但技术研发仍面临两大核心挑战,一方面是研发投入与成本控制的平衡。而要实现商业化,又必须进一步降低成本,公司计划2026年将第七代套件成本再降20%,这对技术研发提出了更高要求。

图源:小马智行2025年三季度报告

另一方面是长尾问题的破解。极端天气、复杂路况等边缘场景的处理能力仍是自动驾驶技术的短板,尽管小马智行通过海量场景数据训练提升预测模型性能,但仍存在感知精度不足、决策延迟等问题。

政策监管是自动驾驶商业化落地的关键变量。2025年以来,国内自动驾驶监管政策呈现趋严与开放并存的态势,但整体不确定性增加,给小马智行的规模化运营带来挑战。

同时,海外扩张也面临政策合规挑战,不同国家的法规差异较大,数据跨境、技术出口管制等问题增加了国际运营的不确定性,这也是小马智行全球化布局相对保守的重要原因。

综合来看,2025年三季度的小马智行,正处于财务压力加剧、商业化瓶颈凸显、行业竞争白热化、技术政策组织多重受限的复杂处境中。双重上市带来的资本注入为其赢得了短期的喘息空间,但要实现长期可持续发展,关键在于平衡“烧钱扩张”与“盈利造血”的关系。

对于自动驾驶行业而言,小马智行的处境是行业的一个缩影。当前,行业仍处于“烧钱”向“造血”转型的关键阶段,技术路线的不确定性、商业化模式的探索、政策监管的完善都需要时间。

小马智行能否突破多重挑战,实现规模化盈利,不仅关乎公司自身的发展,也将为国内自动驾驶行业的发展提供重要参考。若能在2026-2027年实现3-5个城市的规模化盈利,小马智行或可迎来资本市场的重新估值和融资窗口期,否则将面临更大的生存压力。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经