昨天的文章发出后,后台很多人问:深圳哪里有4-5%回报率的资产?

2026深圳楼市:资产保卫战。

其实在2025年,深圳楼市已经有大批聪明钱疯狂涌入公寓市场。

最近也有不少粉丝跑来咨询,荣杏老师,深圳公寓到底能不能买?

如果是三五年前,我的回答是斩钉截铁的不能。

但是,最近一年来,深圳楼市风云变幻,公寓和商办已经跌出了高性价比。

所以我的观点已经发生了变化,也写过不少文章,大家感兴趣可以去翻翻:

深圳商办价格腰斩,现在抄底是馅饼还是陷阱?

在深圳,还有比躺平收租更爽的事吗?

深圳楼市揭秘系列 | 2025深圳新房、二手房交易必看

今年也帮不少投资客出手了公寓,既有规模猎杀一次性买入10套的,也有散兵作战化整为零,在1年内累计买了8套、10套的。

套均总价只有几十万,月租金却能达到2500元上下,年回报率直接冲到5.5%。

为什么这些大体量的资金敢在大家都缩手缩脚的时候进场?

逻辑很简单,流动性从来不是由房产属性决定的,而是由盈亏平衡点决定的。

如果你还停留在那种看涨幅、搏翻倍的旧系统里,你当然看不懂这种操作。

事实是,在目前的缩表周期中,这根本不是在买房,而是在购买一种高带宽、低损耗的现金流抓取工具。

5.5%的回报率意味着18年就能收回原始成本,按后续租金上升趋势,回本周期还会进一步缩短。

这比任何虚无缥缈的规划都要靠谱。

荣杏老师向来认为,当一套房子的租售比远超银行贷款利率、甚至翻倍时,它就具备了极强的防御属性。

你在龙岗深处买个没配套的老破小,那确实是掉进了流动性陷阱。

但你在南山、福田持有这种4%-5%回报率的资产,那都是收租佬眼中的香饽饽,只要一挂出来,都会被人盯着。

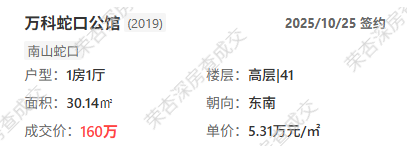

比如南山的「万科蛇口公馆」,30平公寓在今年2月成交155万,10月成交160万,价格不仅稳住了,甚至还横盘微涨。

每个月租金4800,回报率接近4%,几乎没有业主放盘,很抢手。

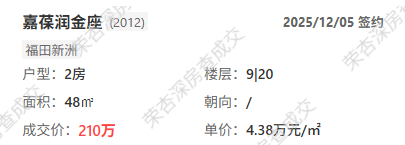

再看福田的「嘉葆润金座」,48平公寓最新成交价210万,租金回报率4%。

深圳非核心区的公寓表现也不弱。

龙岗中心城的「恒大城市之光」,上个月71平的公寓法拍,竟然吸引了6位买家争抢,最终成交价在103万,出租回报率也在4%。

大运的「佳兆业未来时代大厦」,很多人拿它来改民宿,每月收租能达到3300-4000。11月成交了3套,总价都在70万左右,算下来回报率达到了惊人的5.66%+。

还有著名网红「龙光玖钻」、光明「星河天地」......

至于纠结公寓流通性不好的,去看看这篇:预算50-200万必看!深圳公寓成交TOP20曝光,有比龙光玖钻更好的选择吗?

这些数据都说明了一个真相:租金就是资产在寒冬里的防弹衣。

我知道肯定有人会反驳:荣杏老师,公寓税费那么高,以后转手不还是亏吗?

这种想法就是典型的还没上桌就先自断双腿。

现在银行5年期存款也就1.3%,如果你挑到了租售比5%的标的,你根本不需要考虑短期抛售,因为你赚的是利差。

当深圳的核心资产跌出了这种高回报率,它就不再是传统意义上的不动产,而是一张永不过期的理财凭证。

但我也得提醒一下,不是所有公寓都值得买。

除了看租售比,还要看地段、配套、人群、竞品、楼龄......

很多人还在幻想房价翻倍的旧梦,却没意识到整个系统的底层代码已经重构了。

以前买房博涨幅,那是增量红利下的击鼓传花;

现在买房看租售比,这是收租时代唯一的护城河。

当银行五年期存款利率跌破1.3%,而核心区的优质公寓能拉出5%的现金流时,这已经不是在买房,而是在进行一场跨维度套利。

在这个缩表周期里,没有现金流支撑的房子不再是资产,而是你的财富吞金兽。

选错标的的代价,不是赚多赚少,而是你被彻底锁死在流动性的荒野里,沦为别人收租时代的燃料。

我不救所有人,我只救能听懂逻辑的人。

在这个资产大洗牌的十字路口,你手里握着的,究竟是源源不断的现金奶牛,还是正在慢性自杀的负债?

如果你不想在这场财富大迁徙中沦为被系统清理的废料,评论区留下你的楼盘名,或者直接扫码找我,给你的资产做一次真实的价值体检。

既然都看到这了,不如点个关注,别在资产萎缩的路上,闭眼狂奔。

评论列表