八年间,全国地方债余额从13.78万亿元飙升至35万亿元,增长1.5倍,占2022年GDP总量近30%;广东、江苏等经济大省债务余额稳居前列,负债率却远低于贵州、云南等欠发达省份,这种看似矛盾的区域分布,藏着地方债与经济发展的核心密码。地方债不是洪水猛兽,却也绝非无懈可击,读懂它的功与过,才能看清中国经济的稳与进。

地方债曾是地方经济腾飞的硬核推手,是中国式城镇化的关键燃料。

分税制下地方财权与事权不匹配,地方要搞建设、促发展,自有财力远远不够,举债就成了必然选择。那些连通城乡的高速公路、保障民生的学校医院、承载产业的园区厂房,大多靠地方债托底建成——江苏靠债务加码交通基建,打通长三角互联互通脉络;广东以专项债赋能产业园区,吸引企业落地形成产业集群,这些投入最终转化为税收增长、土地增值,形成“举债-建设-增收-偿债”的滚动闭环,这也是发达省份债务余额高、负债率却低的核心原因:有造血能力的举债,本质是良性投资。

更关键的是,地方债是经济逆周期调节的重要工具。不管是2008年金融危机后的经济刺激,还是疫情期间的稳投资保就业,地方通过举债加码基建、对冲下行压力,守住了经济基本盘,这种“危难时刻顶得上”的作用,无可替代。

但失控的举债,尤其是隐性债务,正在成为经济运行的潜在灰犀牛。

国际货币基金组织曾测算,2022年我国地方隐性债务规模达71.3万亿元,是显性债务的两倍,这些债务藏在融资平台、违规PPP、政府担保背后,底数难清、监管缺位,成了看不见的风险。更致命的是区域分化下的风险失衡:发达省份有产业、有税收、有稳定的土地出让金,偿债有支撑;而欠发达地区产业单一、财政自给率低,举债多投向无收益的公益性项目,只能靠中央转移支付和土地出让续命,一旦楼市调整、土地流拍,偿债链条就可能断裂,贵州等地高企的负债率,正是这种风险的直观体现。

更值得警惕的是,过度举债正在形成恶性循环:地方财政被债务本息挤占,不得不压缩教育、医疗等民生支出;高息隐性债务吞噬发展红利,让地方陷入“借新还旧”的泥潭,最终拖累高质量发展的步伐。

跳出“谈债色变”的误区,地方债的核心矛盾从不是“要不要举债”,而是“怎么规范举债、高效用债”。

地方债的功过,从来不在规模本身,而在投向与造血能力。发达省份的良性循环,证明举债只要对接优质项目、形成稳定收益,就能成为发展助力;欠发达地区的风险,根源是举债脱离自身财力、投向低效无收益领域,成了“输血式举债”。过去粗放式的“举债搞开发、卖地来偿债”模式,早已跟不上高质量发展的需求,地方债必须从“规模驱动”转向“效益驱动”。

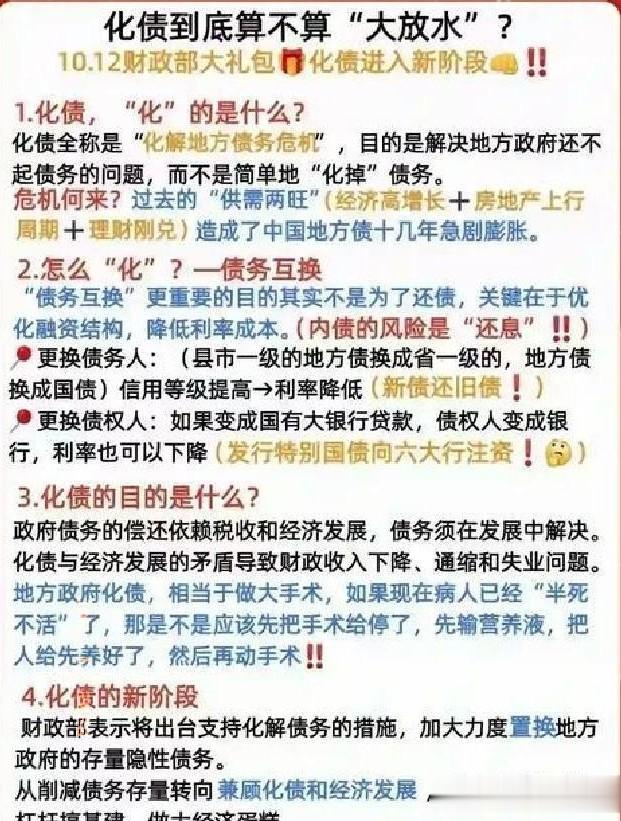

当下的化债“组合拳”,正精准破解核心痛点。

全国人大常委会批准的6万亿元隐性债务置换额度,叠加每年8000亿元专项债化债资金,本质是用低成本显性债置换高息隐性债,既缓释地方当期偿债压力,又能为地方腾出资金投向发展与民生;而“终身问责、倒查责任”的高压监管,从源头遏制新增隐性债,堵住违规举债的后门。更关键的是,化债不是“一刀切”压缩债务,而是差异化施策:发达省份重点推进全域无隐性债试点,欠发达地区聚焦培育特色产业、提升财政造血能力,让化债与发展并行。

从13.78万亿到35万亿,地方债的扩张史,也是中国城镇化与经济腾飞的缩影。它曾推着我们快速补齐基建短板、渡过经济难关,如今也需要在规范中转型,告别土地财政依赖、告别低效举债,真正让债务资金投向产业升级、民生提质的关键领域。

地方债的终极命题,从来不是“清零债务”,而是平衡发展与安全——让举债成为高质量发展的助推器,而非风险隐患,这才是35万亿债务背后,我们最该读懂的发展逻辑。

互动热议

你觉得家乡的地铁、学校等基建,有没有地方债的影子?对于地方债化解,你更关注隐性债务清零还是民生支出保障?来评论区聊聊~