2025年第三季度,瑞幸咖啡交出了一份争议与亮点并存的成绩单。

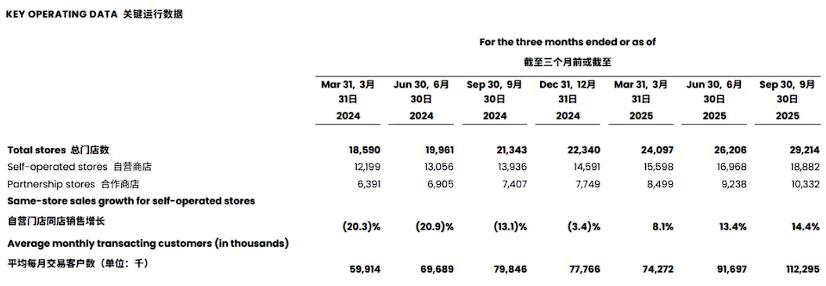

152.9亿元净营收同比飙升50.2%,创下历史新高;门店总数突破29214家,单季度净增3008家;月均交易客户达1.12亿,同比增长40.6%。

一系列亮眼数据勾勒出中国咖啡巨头的扩张盛景,但另一组数字却暴露了增长背后的隐忧:归母净利润同比下降2.7%,配送费用激增211.4%至28.89亿元,占总营收比例高达18.9%。

图源:瑞幸咖啡财报

营收与利润的反向走势,配送成本的失控式增长,揭开了瑞幸从“效率驱动”向“规模依赖”转型的阵痛,也折射出中国咖啡行业在高速扩张中难以回避的发展悖论。

联营+自营双轮驱动,扩张之路如何平衡速度与质量瑞幸的扩张神话,离不开联营与自营两大模式的协同发力。

截至2025年Q3,联营门店数量达到10287家,占总门店数的35%,其收入同比增长62.3%,增速远超整体营收水平。

这一模式以低成本、高弹性的优势,成功打开了三四线城市的下沉市场。

在马来西亚,瑞幸通过加盟模式快速落地45家门店,验证了海外低成本扩张的可行性;国内下沉市场中,联营门店单店坪效较上年提升12%,而租金成本较自营门店低40%,显著降低了扩张的资金压力。

这种“轻资产”扩张路径,让瑞幸在短时间内完成了全国性布局,填补了低线城市咖啡消费的空白。

与联营模式的“广撒网”不同,自营门店成为瑞幸巩固核心竞争力的“护城河”。

在北上广深等一线城市,瑞幸持续加密核心商圈布局,北京国贸、上海陆家嘴等核心区域门店密度提升20%,单店日均订单量最高可达800杯。

自营门店同店销售连续三个季度保持双位数增长,Q3增速达14.4%,证明其单店模型在精细化运营下的持续优化能力。

通过标准化的产品制作、更优质的门店体验和更高效的供应链支撑,自营门店牢牢占据了城市核心消费场景,形成了与联营门店互补的市场格局。

国际市场的探索则体现了瑞幸的谨慎与克制。

新加坡作为海外首站,已开设68家自营门店,重点验证本地化运营体系,包括产品口味适配、供应链搭建和用户习惯培养;美国市场的5家门店则聚焦高净值人群,选址核心商圈,主打高端化产品矩阵;马来西亚的45家加盟店则延续了下沉市场的成功经验,探索低成本海外扩张路径。

三种不同的海外布局策略,既避免了盲目扩张带来的风险,也为未来全球化发展积累了宝贵经验。

配送费暴增211%,外卖依赖症成盈利最大拦路虎规模扩张的背后,是履约成本的失控式增长。

Q3配送费用的激增,核心原因在于外卖订单占比的持续攀升。

随着下沉市场布局的深入,配送半径较一线城市扩大30%以上,叠加第三方外卖平台的抽佣比例(普遍在15%-20%),导致履约成本大幅上升。

某二线城市数据显示,瑞幸外卖订单平均履约成本达8元/单,而自营门店自提订单成本仅3元/单,差价高达5元。

对于客单价刚提升至21元的瑞幸而言,高额配送成本直接侵蚀了单杯利润空间,成为净利润下滑的主要诱因。

材料成本与租金成本的同步上涨,进一步加剧了盈利压力。

2025年全球咖啡豆价格同比上涨35%,叠加人民币贬值导致进口成本增加,直接推高了产品的核心原材料成本;随着门店数量的快速扩张,租金支出同比增长35.5%,尤其是一线城市核心商圈的租金压力,让自营门店的成本控制面临挑战。

多重成本压力下,瑞幸Q3经营利润率从上年同期的15.5%降至11.6%,盈利质量的下滑与营收规模的增长形成鲜明对比。

面对成本困境,管理层已启动针对性应对策略。

CEO郭谨一明确提出“自提为核心”的经营方向,计划未来三年内将自提订单占比从当前的65%提升至75%。

为实现这一目标,瑞幸正在试点“自提+智能柜”模式,在写字楼、社区、地铁站等场景布局智能取餐柜,将部分外卖订单转化为自提柜取餐,预计可降低履约成本30%。

同时,瑞幸优化联营门店选址逻辑,计划将社区店占比从30%提升至45%,通过缩短配送距离、提高自提便利性,从源头控制配送成本。

行业竞争白热化,价格战与价值战的双重挤压瑞幸的盈利难题,并非个例,而是整个中国咖啡行业竞争加剧的缩影。

低价竞争已进入白热化阶段:库迪咖啡持续推出“5.9元美式”活动,蜜雪冰城旗下幸运咖加速推进万店计划,主打“高性价比”路线;京东七鲜跨界入局,推出“双杯9.9元”咖啡套餐,进一步拉低行业均价。

数据显示,中国现制咖啡行业均价已从2023年的12元降至2025年的2.9元,低价策略成为中小品牌抢占市场的主要手段,也让瑞幸面临巨大的定价压力。

在低价竞争的冲击下,瑞幸选择通过产品创新与品牌升级突围。

2025年Q3,瑞幸密集推出30款新品,其中琯溪蜜柚拿铁、桂花酒酿美式等季节限定产品成为爆款;小黄油系列累计销量突破2.2亿杯,国庆假期期间杨枝甘露单品销量达1200万杯,爆款产品的持续输出带动客单价从18元提升至21元。

同时,瑞幸与演员汤唯联名打造“原产地节”活动,联动电影、游戏等IP资源,通过场景化营销提升品牌溢价,试图在性价比与品牌价值之间找到平衡。

供应链风险与用户留存瓶颈,成为瑞幸面临的另一重挑战。

咖啡豆作为核心原材料,其价格受全球气候、供需关系等多重因素影响,35%的同比涨幅直接压缩了毛利率空间。

为应对这一风险,瑞幸计划2026年投入5亿元推进供应链数字化升级,通过建立全球咖啡豆采购溯源体系、优化仓储物流效率,降低原材料价格波动带来的影响。

用户留存方面,尽管月均交易客户突破1.12亿,但次日复购率仅18%,低于行业平均25%的水平。

对此,瑞幸持续强化会员体系建设,推出“小蓝杯”积分兑换、生日福利、专属优惠券等权益,同时通过社群运营增强用户粘性,试图提升用户生命周期价值。

从规模优先到质量优先,瑞幸的未来转型之路面对增长与盈利的矛盾、行业竞争的压力,瑞幸明确了“从规模优先到质量优先”的转型方向。

产品创新将持续成为核心驱动力,除了季节性新品和爆款系列的迭代,瑞幸正加大对健康化、功能化咖啡的研发投入,推出低糖、低脂、添加益生菌等特色产品,满足消费升级下的多元化需求。

“原产地节”等IP活动将常态化,通过突出咖啡豆原产地溯源、工艺创新等卖点,强化品牌的专业形象,摆脱低价竞争的同质化陷阱。

成本结构优化是提升盈利质量的关键。

除了推进“自提+智能柜”模式,瑞幸还在供应链端持续发力:通过规模化采购降低原材料成本,与咖啡豆产地直签合作协议,减少中间环节;优化门店运营效率,通过数字化系统实现订单预测、库存管理的精细化,降低损耗率;在配送端探索与第三方平台的深度合作,争取更优惠的抽佣比例,同时试点“拼单配送”模式,提高配送效率。

一系列举措的核心目标,是将经营利润率重新提升至15%以上的健康水平。

资本战略的调整则体现了瑞幸的长期主义思维。

针对市场流传的美股上市传闻,CEO郭谨一明确表示“暂无明确时间表”,现阶段将优先聚焦业务深耕,而非追求资本市场的短期表现。

2026年5亿元的供应链数字化升级预算,彰显了瑞幸夯实基础的决心。

同时,行业内传出的Costa竞购案,也让市场猜测瑞幸可能通过并购方式探索高端化布局,填补当前产品矩阵在高端市场的空白,形成覆盖高、中、低端的全场景消费体系。

中国咖啡市场的长期增长潜力,为瑞幸的转型提供了广阔空间。

数据显示,中国内地人均咖啡消费量仅为欧美国家的1/10,随着消费升级和咖啡文化的普及,低线城市、下沉市场的消费潜力仍在持续释放。

瑞幸2.9万店的规模布局,已构建起行业内最密集的线下网络,这一优势将成为其抵御竞争、实现转型的重要基础。

未来,瑞幸需要在规模扩张与盈利质量之间找到动态平衡:既要保持合理的增长速度,巩固市场领先地位;也要通过精细化运营、成本优化、产品创新,提升盈利水平。

如何将庞大的门店网络、海量的用户基础转化为持续的盈利能力,如何在价格战与价值战中坚守自身定位,如何在国际化布局中规避风险、复制成功,将是瑞幸面临的长期考验。

中国咖啡行业的竞争,早已从单纯的门店数量比拼,进入到供应链、产品力、品牌力、运营效率的综合竞争阶段。

瑞幸的转型之路,不仅关乎自身的可持续发展,也为行业提供了宝贵的借鉴。

在这场关于速度与质量、规模与利润的博弈中,瑞幸能否成功破局,走出一条兼具规模与盈利的发展路径,值得市场持续关注。