出品:山西晚报·刻度财经

前有宁波、江苏银行领跑,后有南京银行追赶,若不能快速突围,上海银行恐被拉开差距。

2025年,上海银行正处成长关键期,但业绩承压与合规危机交织,叠加行业竞争加剧与管理层更迭,生存挑战空前。

从三季度报核心数据看,该行截至9月末总资产达3.31万亿元,较上年末增长2.52%;客户贷款1.44万亿元、存款1.80万亿元,较上年末分别增长2.55%、5.51%,重点领域信贷投放有序推进。

图源:上海银行2025年三季度报告

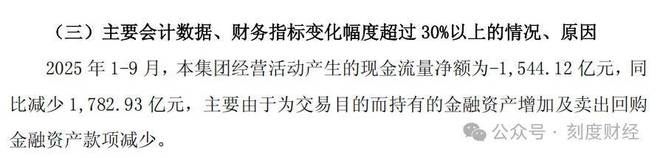

但行业坐标系下短板凸显,前三季度4.04%的营收增速低于部分长三角城商行,经营活动现金流净额更降至-1544.12亿元,“存贷差”收窄与资产估值波动削弱盈利质量,关注类贷款占比上升也为资产端埋下风险隐患。

图源:上海银行2025年三季度报告

合规危机在8月集中爆发,央行以账户管理等多项严重违规,对其处以2921.75万元罚款,15名时任高管同步追责;仅几天后杭州分行再因资产池管理缺陷等被罚380万元。2025年该行累计罚款远超3000万元,更成为A股上市银行中从A级信披评级降至B级的机构,市场信任度持续下滑。

管理层同步迎来“救火式”调整。4月任职近10年的董事长金煜辞任,8月兼具上海银行17年深耕经验与上海农商行上市操盘经历的顾建忠董事长资格获监管核准,同步伴随副行长团队更迭,新班子需同时应对内控重建与业绩扭转的双重压力。

《刻度财经》发现,行业竞争格局令其处境不易,2025年城商行头部洗牌,宁波银行以3.47万亿元总资产超越上海银行,将其挤至第四位;长三角区域内,前有宁波、江苏银行领跑,后有南京银行追赶,若不能快速突围,上海银行恐被拉开差距。

01

业绩承压与合规危机,双重困境下的生存挑战

从2025年三季度报披露的核心指标来看,上海银行在资产规模方面,截至9月末总资产达3.31万亿元,较上年末增长2.52%,客户贷款和垫款总额1.44万亿元,较上年末增长2.55%,存款总额1.80万亿元,增速5.51%,规模扩张看似稳健。

但将数据置于行业坐标系中对比,短板便暴露出来。首先是营收增长动能不足,前三季度4.04%的营收增速虽保持正增长,但增速低于部分地区同业。

更值得关注的是经营现金流的恶化。三季度报显示,前九个月经营活动现金流净额为-1544.12亿元,较上半年的-1307.82亿元进一步扩大,资金周转压力凸显。

图源:上海银行2025年三季度报告

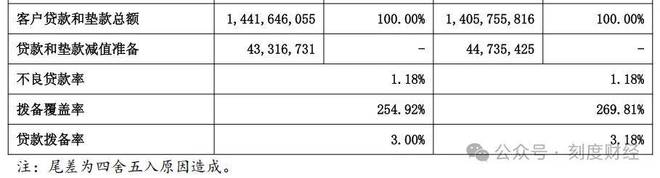

资产质量方面,虽然不良贷款率稳定在1.18%,拨备覆盖率254.92%保持充足,但潜在风险不容忽视。关注类贷款占比较上年末上升0.02个百分点,区域经济波动和房地产行业调整的双重风险可能随时传导至资产端。

图源:上海银行2025年三季度报告

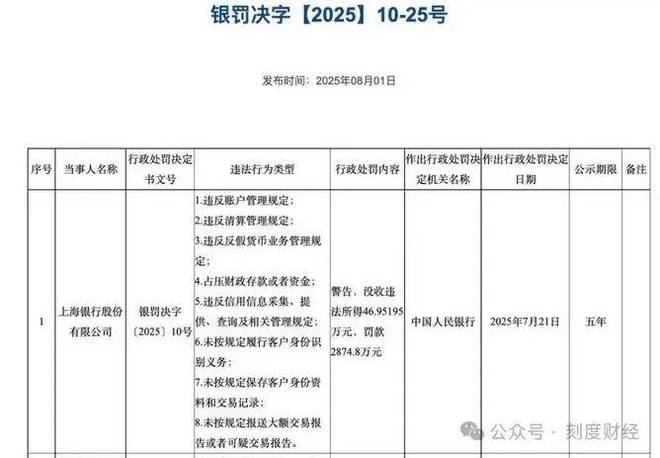

2025年8月成为上海银行的合规警示月。8月1日,央行以涉及8项严重违规行为对上海银行处以2921.75万元的巨额罚款,其中包括没收违法所得46.95万元和罚款2874.8万元,创下该行近年来单笔罚单金额新高。

图源:中国人民银行

此次违规行为覆盖账户管理、清算管理、信用信息采集等核心业务领域,更值得关注的是,15名时任高管被同步追责,处罚金额从3万元至14.2万元不等,涉及运营管理部、网络金融部、风险管理部等关键部门负责人。

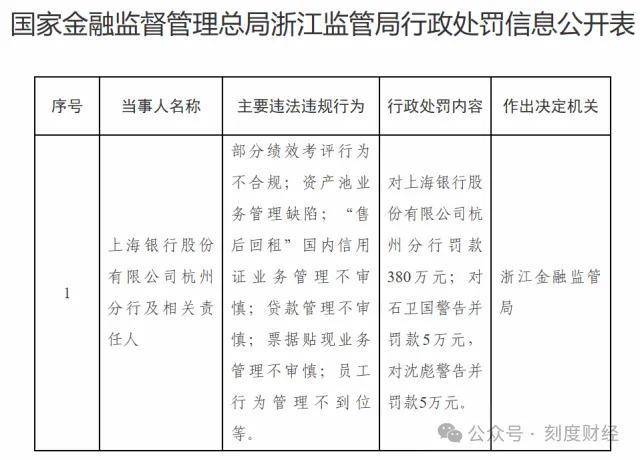

仅几天后,上海银行杭州分行再遭380万元处罚,违规事由直指资产池业务管理缺陷,暴露了分行层面同样存在内控短板。据不完全统计,上海银行2025年全年累计被罚超3000万元,呈现量价齐升的危险趋势。

图源:国家金融监督管理总局

罚单背后是内控体系的系统性失效。从违规层级看,此次央行处罚涉及总行和多家分行,说明问题并非局部个案;从业务范围看,公司业务、零售业务、金融市场业务全面覆盖,反映内控监督未能穿透全业务条线;从责任主体看,15名高管同步追责,打破了集体负责等于无人负责的治理困境,但也凸显了管理层合规意识的短缺。

更严重的是,2025年10月证监会发布的信息披露评级结果中,上海银行被降为B级,成为A股上市银行中从A级信披评级降级的机构,信息披露的真实性和及时性受到监管质疑,进一步侵蚀市场信任。

02

新掌门的“救火”使命

2025年4月,任职近10年的董事长金煜因年龄原因辞任,原上海农商银行行长顾建忠临危受命,于8月正式获批董事长职务。同在8月,董事会聘任浦发银行原高管陈雷为副行长,其任职资格于12月获监管核准。

新董事长顾建忠的履历兼具专业性和针对性,为上海银行的转型带来潜在希望。这位1974年出生的金融老兵,毕业于复旦大学,职业生涯起步于上海银行,在该行深耕17年,从基层岗位逐步升任公司金融部总经理、授信审批中心总经理等关键职务,对该行的业务模式和管理痛点有着深刻理解。

2015年调任上海国际集团副总裁期间,他积累了国资平台的资本运作经验;2018年出任上海农商银行行长后,主导了该行2021年上市,在普惠金融和科技金融领域形成成熟实践。

但顾建忠上任即面临考验。一方面是合规“救火”的紧急任务,其正式履职当月便遭遇央行巨额罚单,如何在短期内重建内控体系、重塑合规文化成为首要任务;另一方面是业绩扭转的压力,上海银行资产规模被宁波银行超越,营收增速落后于部分同行,需要快速找到增长新动能。

在管理层变动的同时,上海银行的高管薪酬体系也正在经历深刻调整。

从2024年薪酬数据来看,上海银行高管薪酬水平处于行业中等偏上位置,但内部分化明显。其中行长施红敏以262.98万元居首,成为唯一总薪酬超250万元的高管;而原董事长金煜薪酬144.83万元,有所下滑。

图源:上海银行2024年年度报告

薪酬变动与业绩贡献和岗位职责高度挂钩。施红敏薪酬的大幅增长,源于其在金煜卸任期间主持全面工作,承担了更多经营管理责任,而金煜薪酬的小幅下滑,与任期最后一年业绩增速放缓相匹配。

2024年上海银行还实施了1707.03万元的绩效追索,对前期业绩虚增的相关责任人追回部分薪酬,强化了薪酬约束。

03

战略聚焦于行业竞争中的突围

上海银行的困境离不开城商行行业格局的深刻变革。2025年上半年,城商行头部阵营迎来历史性洗牌,江苏银行以4.79万亿元总资产超越4.75万亿元的北京银行登顶,宁波银行以3.47万亿元总资产超越上海银行的3.29万亿元规模,将其挤至城商行第四位。

从长三角区域竞争来看,上海银行已陷入前后夹击的尴尬境地。前方,宁波银行和江苏银行凭借差异化优势快速崛起,后方,南京银行形成追赶压力,上海银行的区域优势持续被稀释。

行业分化的加剧进一步压缩了上海银行的生存空间。2025年前三季度,城商行梯队间距拉大。尾部城商行如贵阳银行已出现营收净利润双降,上海银行若不能快速突围,可能面临被头部梯队边缘化的风险。

面对内外挑战,上海银行正以“五篇大文章”为核心重构战略体系,其中科技金融和财富管理成为突破重点,试图打造不一样的上海银行。从三季度报数据和最新动态来看,战略落地已初见成效,但仍需破解重投入、轻产出的难题。

科技金融成为最具潜力的增长极。该行明确做转化孵化的首选行、初创成长的相伴行的定位,构建覆盖早期、小型、硬科技企业的全生命周期金融服务体系。2025年前三季度科技贷款投放额同比增长33.83%,达1662.92亿元。

图源:上海银行2025年三季度报告

数字化转型进入深化阶段。新一代核心系统的投产为业务升级奠定基础,2025年1-9月,线上客户数同比增长17.60%,实现线上交易量同比增长12.12%。

图源:上海银行2025年三季度报告

结合当前处境,上海银行的突围需协同发力,构建风险可控、增长可持续的发展模式。内控重建是首要前提,资产结构优化是盈利提升的核心,包括提高高收益资产占比,降低区域集中度风险,加强资产负债管理等,此外,区域深耕也要与差异化竞争相结合。

2025年的上海银行,正经历巨大考验,业绩增速放缓、合规风险爆发、行业排名下滑、竞争压力加剧,多重挑战交织形成转型阵痛。但三季度报中4.04%的营收增长、10.52%的核心一级资本充足率,以及顾建忠带来的管理变革和科技金融的初步成效,为突围保留了希望。

这份信心能否转化为实实在在的业绩突破,将决定上海银行能否在城商行的分化格局中稳定地位。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经