2026年2月5日,法拉第未来(FF)在全美汽车经销商大会上正式发布3款EAI具身智能机器人,同步官宣获得AIxC 1000万美元纯股权融资。

而此次双重动作并非单纯的产品布局,更像是FF在经营困境下的战略突围尝试,其背后的经营压力与行业挑战可通过一组权威数据客观呈现。

按照FF当前单季度亏损规模测算,其现金流仅能支撑几个月的正常运营,资本市场层面FFAI股价报1.02美元,总市值仅两点多亿美元。

虽然2025年全球具身智能机器人市场规模很大,但行业集中度较高,头部5家企业已占据72%的市场份额,行业竞争壁垒显著。

重要的是,FF仍面临美国证券交易委员会(SEC)持续三年的涉嫌证券欺诈调查,若调查结果不利公司将面临相应处罚,进一步加剧经营压力。

如此一来,FF此次跨界布局的可行性与潜在风险,探讨其能否通过机器人业务与汽车业务的双轨驱动,缓解经营危机、实现价值突围,则显得十分重要。

1000万纯股权融资到底多“省钱”?

FF这几年的日子,用“水深火热”形容一点不为过,资金链断裂、交付跳票、股价暴跌,几乎成了它的标签。

而这次能拿到AIxC的1000万美元投资,看似不多却藏着FF的“救命小心思”。

根据FF官方公告这笔钱将分两部分用,投入机器人业务包括量产准备、场景测试,投向FX Super One车型的量产爬坡,缓解造车业务的资金压力。

而且投资方AIxC也很有讲究,它是一家专注于AI和智能硬件的投资机构,和FF“汽车+机器人”的双轨战略高度契合。

更关键的是,AIxC计划把这次认购的FFAI股票进行RWA化,搭建可复制的DeFi模型,相当于给FF后续融资铺了条新路。

华尔街一家分析机构直接给FFAI“买入”评级,设定12个月目标价5美元,认为它当前1.04美元的股价、2.06亿美元的总市值被严重低估。

真能打还是噱头?

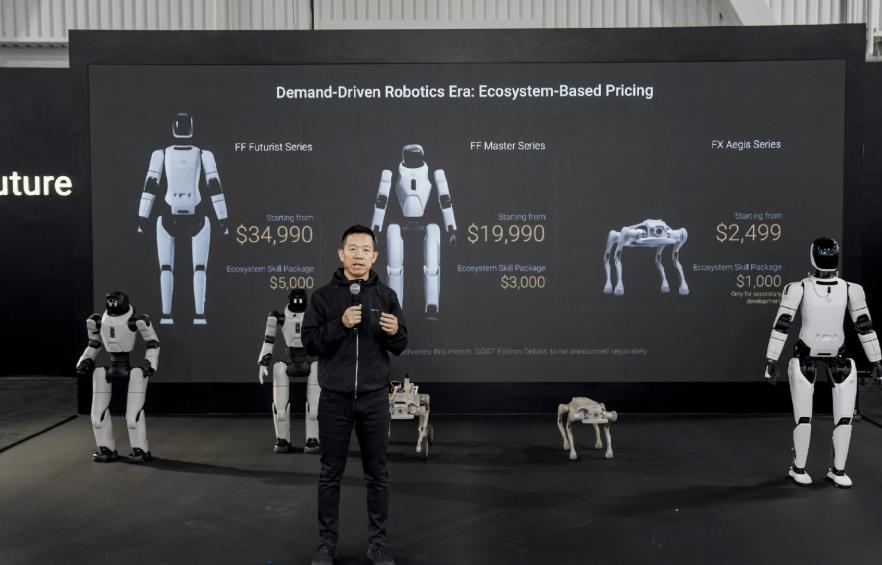

有了资金支撑,贾跃亭立马放出了压箱底的宝贝,拉斯维加斯当地2月4日下午,在全美汽车经销商大会上FF正式发布了3款EAI具身智能机器人,分别是Futurist、Master、Aegis系列。

他们还同步开启了付费预定和全款销售,目标是“发布即交付”,力争2月底完成首批交付,成为美国首家同时交付人形和非人形机器人的公司。

不得不说,定价策略很精准,试图用高性价比的Aegis系列打开市场,用高端的Futurist系列撑场面。

从官方披露的参数来看,这三款机器人确实有不少亮点,并不是空有其表。

Futurist全身共有28个高性能电机,支持50种语言沟通,最受关注的Master系列定位是运动型机器人,也是这次19990美元起售的主力机型,全身有30个自由度,能做旋转、跳跃等复杂动作。

它的核心功能是陪伴,能陪孩子学习、陪老人聊天,还能远程查看家里情况,相当于一个高端智能管家。

最便宜的Aegis系列则是四足机器人,主要用于安防和户外陪伴,还能扩展激光雷达、机械臂等配件,适配园区巡护、家庭安防等场景。

另外FF还在发布会上曝光了机器人生态战略,包括EAI终端、EAI大脑&开源平台、EAI去中心化数据工厂,还提出了机器人产业“四化”趋势。

智能化、场景化、规模化、协同化,以及“633行业应用场景”,覆盖6大商业公共场景、3大家庭场景、3大工业场景,试图打造一个完整的机器人生态。

FF的双轨战略藏着多少隐患?

这一消息传出后,贾跃亭的风评并不是特别好,FF91车型自2023年才交付20辆,屡屡跳票,而这次发布机器人本质上是FF的“破局之举”。

造车业务陷入瓶颈亏损不断,股价逼近退市,具身智能机器人刚好是当下的风口,贾跃亭想靠跨界,摆脱“造车失败者”的标签,找到新的盈利增长点。

但FF的双轨战略,看似完美实则藏着不少运营隐患,因为贾跃亭已承诺争取机器人2月底完成首批交付。

Hanford工厂虽然完成了FX Super One的首车下线,总装初版工艺控制计划539份也全部完成,65%的培训和验证工作也已落地。

虽然首款产品已经通过美国法规认证,其余产品认证也在加速推进,但量产能力依然是未知数。

再加上1000万美元融资只能缓解短期压力,FF2024年三季度到2025年三季度,每个季度的营收全靠融资续命。

而且机器人产业是重资产行业,研发、量产、渠道建设都需要大量资金,FF如果后续不能拿到更多融资,无论是机器人还是汽车都很难兑现交付承诺。

除此之外,市场已经有不少巨头早已布局,特斯拉Optimus机器人主打规模化,波士顿动力主打技术领先,还有亚马逊、谷歌等科技公司也在发力。

FF作为后来者尽管提出了“汽车级AI+经销商渠道复用”的差异化优势,但技术落地能力、量产能力都不如巨头,想要跻身美国头部阵营难度极大。

翻身梦能实现吗?

FF这次发布机器人、拿到融资,在网上也引发了巨大争议,大众呈现出鲜明的两极分化,一边是少数人的“加油打气”,一边是多数人的“质疑吐槽”。

支持贾跃亭的人认为,具身智能机器人是未来的风口,FF的双轨战略很有远见,而且FF有多年的汽车级AI技术积累,把这些技术迁移到机器人研发上,有一定的差异化优势。

另外FF能拿到AIxC的融资、贝莱德的增持,说明资本还是认可其布局的,只要能兑现交付承诺FF就有可能摆脱困境,贾跃亭也能实现“翻身”。

但质疑的声音显然更多,有网友直言:“电车都没造明白,连FF91都交不出几台,又去搞机器人,纯属追风圈钱”。

可事实上这些质疑并无道理,想要同时做好造车和机器人两大重资产业务,难度堪比登天。

不过值得一提的是,FF的估值确实被低估,华尔街给出的5美元目标价,和当前1.04美元的股价相比,有近4倍的上涨空间,但这一切的前提是FF能兑现交付承诺,能实现盈利,能解决资金缺口。

如果FF不能在2月底交付机器人,不能在二季度交付FX Super One,股价大概率会跌破1美元,面临退市风险,到时候贾跃亭的翻身梦可能会彻底破碎。

贾跃亭这次发布机器人、拿到融资,更像是一场“背水一战”。

一边是逼近退市的股价、持续的亏损、SEC的调查,一边是风口之上的机器人产业、资本的微弱认可、FF和贾跃亭已经没有退路了。

FF的跨界布局,不仅曝光了机器人行业快速发展的缩影,同时也折射出新能源企业转型的困境。

造车行业竞争激烈,盈利困难,很多企业都在寻找新的增长点,机器人行业虽然是风口,但同时也面临着一定的风险。