为便于理解,首先简单介绍一下“交强险”的赔付原理!

交强险,全称 “机动车交通事故责任强制保险”。

通俗的理解就是国家法律强制要求每一辆上路的机动车必须购买的“最低保障”。

问题来了,交强险是怎么赔钱的呢?

1.赔别人,不赔自己。交强险是用来赔偿交通事故中被你撞的车或人的损失,而不是赔你自己或你自己车的损失。保的是“第三者”。

2.先赔再说,无论对错。只要发生事故,哪怕你没有任何责任,你的交强险也要先掏钱赔给对方一个很小的“人道主义”金额。这叫 “无责赔付”。如果你有责任,那赔得就更多。这体现了对受害者的基本保障。

3. 限额固定,分项报销。交强险的赔偿有上限,并且分项报销。

医疗费:最多赔对方治伤花的钱,限额约1.8万元。

死亡伤残:造成对方残疾或身故,赔偿金、丧葬费、残疾辅助器具等,限额约18万元。

财产损失:赔对方修车、物品损坏的钱,限额2000元。

举个例子,如果你无责任,对方有人受伤,你的交强险只从医疗费报销项目里最多赔他1800元;对方有财产损失,最多赔100元。

此时,我们清楚了交强险的理赔原理,也就对接下来要介绍的判例涉及到的争议,有个清晰的思路了。

下面我们看一则涉及到投保交强险,比较特殊的判例!

判例来源(2025)豫民申12941号

案情简要赵某驾驶的二轮电动车与陈某驾驶的电动三轮车发生碰撞。据赵某陈述,事故发生时,陈某三轮车上加装的车篷处于未关闭状态,该车篷缠绕住了赵某的右腿,导致赵某身体失衡,头部着地受伤。

交通警察大队介入调查后,出具《道路交通事故认定书》,认定赵某负此次事故的全部责任,陈某无责任。

交警部门查明,赵某存在 “酒后驾驶” 、行驶时 “操作不当” 、 “未按照操作规范安全驾驶” 以及 “未保持安全车速” 等违法行为。这些行为被认定为导致事故发生的直接原因。

赵某对事故责任认定不服,向市公安局交通警察支队申请复核。支队经复核后,维持了原事故认定结论。

赵某因赔偿问题与陈某协商未果,遂向法院提起诉讼,案件经过一审、二审,均告败诉,后向省高院申请再审。

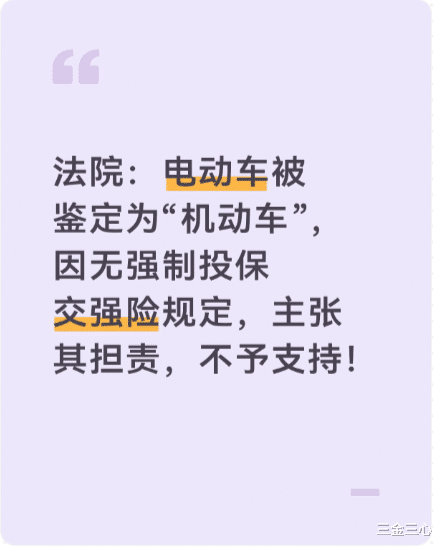

争议焦点交强险赔偿争议。陈某电动三轮车经鉴定属“机动车”,但无交强险。赵某主张陈某应在交强险限额内先行赔偿,陈某则辩称电动车无法投保交强险,且自己无责任,不应赔偿。

责任划分争议。交警事故认定书认定赵某全责、陈某无责,赵某认为法院不应仅凭认定书定责,应全面审查陈某无证驾驶、车辆改装、未关车篷、超速等过错。

裁判要旨关于交强险赔偿问题。尽管陈某车辆经鉴定具有机动车属性,但当前社会管理层面并未强制要求电动车投保交强险,且实践中电动车无法购买交强险。因此,不宜仅因车辆属性鉴定为机动车,就机械适用交强险相关规定,判令车主在交强险限额内承担赔付责任。更何况,陈某在事故中无责任,更不应承担赔偿责任。

关于事故责任问题。 交通事故认定书是专业机构依程序制作的书证,在无相反证据推翻的情况下,人民法院可依法采信。赵某虽对认定书有异议,但未提交有效反证,故原判决采纳“赵某全责、陈某无责”的认定,符合证据规则。

简要分析虽然《道路交通安全法》对机动车有明确界定,但现实中大量电动车虽被鉴定为“机动车”,却因国家尚未出台配套的登记、考证、强制保险制度,而处于管理灰色地带。法院在本案中并未机械套用“机动车需投保交强险”的规定,而是考虑到社会管理的实际现状和可操作性,避免给电动车车主施加无法履行的法定义务。

交通事故认定书由交警部门依职权制作,具有较强的专业性和公信力。民事诉讼中,法院对其证明力予以尊重,当事人若想推翻,必须提供充分反证,仅提出质疑或程序申请而不提供实质证据,难以获得支持。