相信医疗界管理者们都深刻感受到了:近2年来,医疗行业一直在进行着一场无声的“供给侧大出清”。

过去二十多年,社会办医经历了野蛮生长的黄金时代;而如今,随着医保控费、人口结构变化以及消费降级等多重挤压,我们面对的已是一个“剩者为王”的存量博弈时代。

上周《独家 | 门诊部近4成关门,9大专科倒闭率超 50%,10张图表揭示详情!》文章发出后,应多位粉丝的急迫详询需求,仲崇海老师又花了2天时间,对全国4万多家营利性医院的多维度数据做了一次深度独家调研。

全国累计平均34.7%的关停率,山西等地更高达60%,8类专科医院关停率超4成!这篇,我们再次用详实数据,拆解医疗市场尤其是营利性医院残酷的“生死局”。

以上是AI基于本文章要点提炼的报告,并由AI主持人智能讲解。

PART.01 调查分析方法概述本次调查由仲崇海老师于 2026 年 1 月 17 日展开,原始数据均来自天眼查平台,其数据更新截止 于2026 年 1 月 3 日,故统计结果可视为 2025版数据。

核心调查规则

1. 关停界定:所有的非正常状态,包括注销、吊销、撤销、清算、停业、已歇业、责令关闭、解散等,均视为关停状态;

2. 医院覆盖:总体上覆盖公立医院和民营医院,但重点围绕关停率最高的营利性民营医院进行多维度调查;

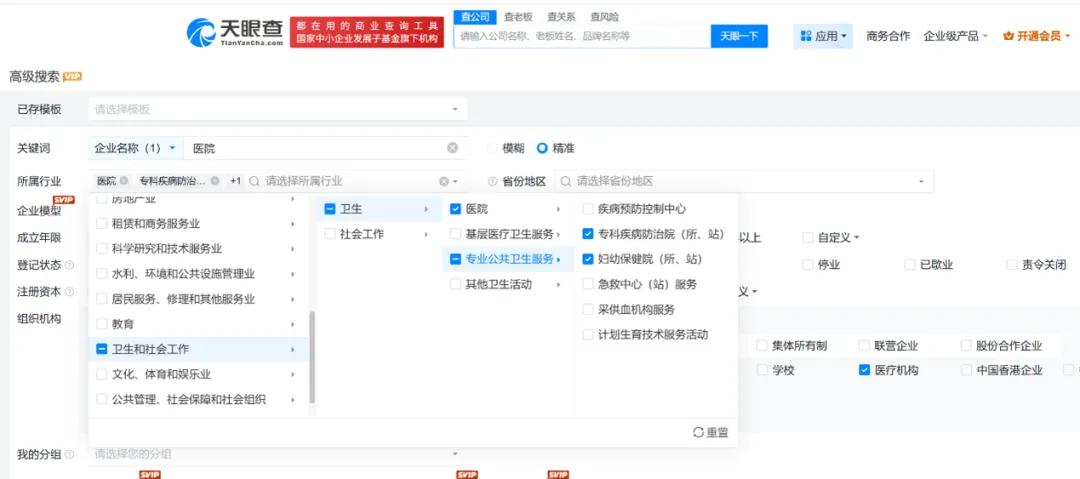

3. 采样方法:营利性民营医院的样本选择参考下图,即企业名称中精准包含“医院”、所属行业为医院和专科服务,组织机构类型勾选“医疗机构”;

4. 数据说明:由于部分地区工商注册原因,有少部分民营医院未被列入卫生行业(难以理解)导致总数略微偏低,但对关停率及相互比较分析的结果基本不构成影响。另:为便于快速分析,本统计均来源于工商登记查询,与卫健口径的统计年鉴数难免有不同。

PART.02 调查分析结果1、 行业冰山:营利性医院成关停主力

从不同性质医院的关停率来看,我国医院体系正经历着剧烈的分化。

公立医院凭借政策保障和稳定的医保支付,关停率仅为9.6%,成为行业压舱石。

民办非营利性医院关停率为27.3%,尚处于可控范围。

真正的风暴中心是营利性医院,其关停率高达34.7%,累计关停数量突破 1.4 万家,相当于每 3 家营利性医院中就有 1 家退出市场。

而民营医院累计关停数,已经超过1.8万家!

这一数据折射出我国医疗行业的深层矛盾:在医保控费、药耗集采的大背景下,依赖市场化运营的营利性医院面临着前所未有的挑战。

与公立医院相比,它们缺乏稳定的财政投入和医保定点资源,在人力、房租、耗材等成本高企的当下,生存空间被持续压缩。未来当如何应对已经已经是刻不容缓的课题。

2、 区域分化:山西领跑关停率,上海再成避风港

从省份维度看,营利性医院的生存压力呈现出显著的区域差异,关停率最高与最低相差5倍!共有11个省份关停率高出均值,其中:

山西以60.4%的关停率位居全国之首,安徽、山东、黑龙江紧随其后,关停率均突破 40%,江苏、吉林、云南、河北、新疆、福建、内蒙也都超过了35%。

从"行业内卷"角度分析,总体上呈现每万人口营利性医院越多、关停率越高的趋势,但其中上海和北京特别值得另外分析。

上海每万人的营利性医院数只有0.06家,关停率仅为12.3%(其余省份均高于20%),两项指标均为全国最低,继门诊部倒闭率最低后再次成为全国唯一的 “安全区”!

而北京每万人口营利性医院高达0.93居全国之首,远高于全国平均0.29的水平,紧随其后的山西也仅有0.63。从密度上讲,北京民营医院应该是内卷最严重,但关停率只有23%,低于全国平均水平。

另外,安徽、山东、河北、福建、江苏这5个省份的营利性医院密度均低于全国平均水平,但关停率却均高于35%,这样的“反向表现”同样值得进一步研究。

3、 专科洗牌:综合性医院风险更高,特色专科分化明显

虽然调查数小于50家的专科医院未列入统计分析,但31个专科类型已经远高于门诊部倒闭分析的16个专科,对民营专科医院来说应具备充分参考意义。

我们可以先看一下上表的底部:综合性的营利性医院的关停率达到39.3%,显著高于专科医院的 29.6%。这一数据颠覆了 “综合化抗风险能力更强” 的传统认知,反映出在专科医疗需求日益细分的今天,缺乏核心技术的综合医院更难以应对寒冬。

具体到专科领域,泌尿、生殖/不孕、男科、皮肤、妇科、肛肠/消化、血管、白癜风这8个专科的关停率均突破 40%,并且与门诊部高倒闭率专科呈高度一致性,成为名副其实的 “高危赛道”。这些专科医院除了“血管”,其余长期以来过度依赖营销、患者信任度低,在行业洗牌中自然首当其冲。

关停率低于25%的分别为牙科(16.4%)、眼科(20.9%)、心理(22.6%)、口腔(23.9%),与门诊部赛道趋同,再次说明了消费医疗的生命力。

其中比较有意思的是:牙科医院和口腔医院本质是同样的专科领域,但关停率却相差7.5%,且牙科医院是唯一的关停率低于20%的民营专科医院。

从注册占比排名来看,前八名注册占比超过1%的专科医院分别为中医、口腔、眼科、康复、精神、美容、中西医、骨科,其中除了美容关停率高达36.2%,其余均低于营利性医院34.7%的总关停率。

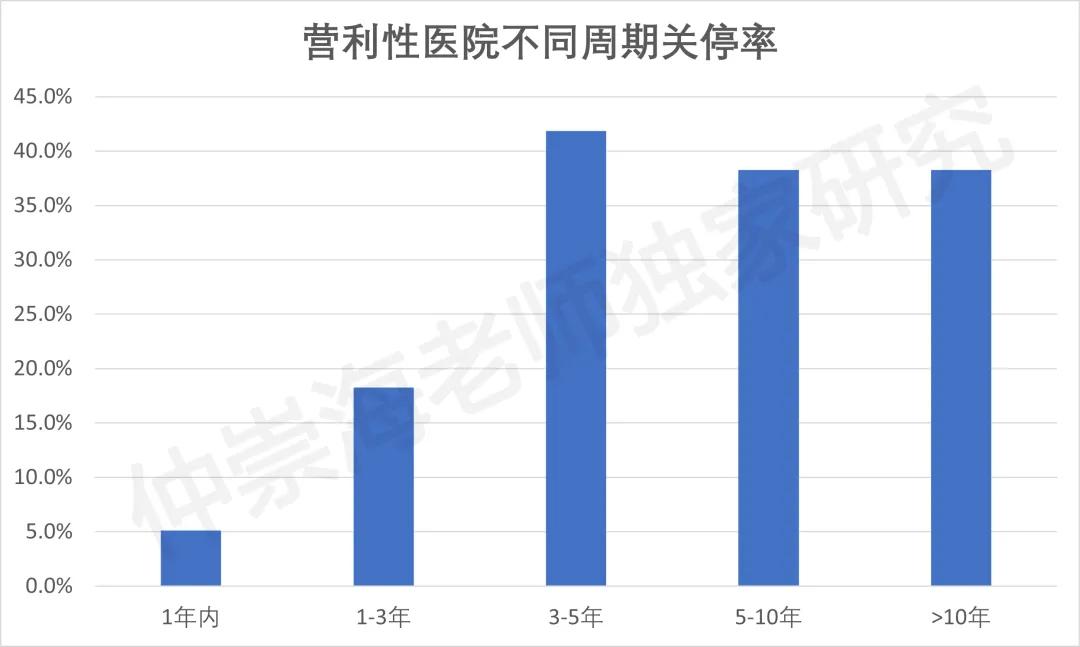

4. 生命周期:超4成医院未挺过3-5年的转折期

业内管理者较为普遍的共识是:投资新建民营医院,要做好亏损5年的准备。5年内如果能渡过盈亏平衡,则后续资金压力显著减轻。

但上表给出的却是很残酷的现实:依据本调查统计,6225家成立3-5年的医院中,已经有2602家关停,关停占比高达41.9%,高于其他4个医院生存阶段!

这些关停的医院,大概率是因为资金链断裂,当然也可以用“生不逢时”来形容,因为3-5年生命期的医院,注册期为2021年初到2022年底,而装修核准往往还需要1-3年甚至更久,个中滋味不言自明。

“选择比努力更重要”再次得到验证!何时入场,对医疗投资者来说,或许与赛道选择同样重要。

为了解投资界对医疗的“青睐走势”,仲老师特意查了2020年的医院注册数,是5927家,对比如今的1734家,减少率高达70.7%!

换一个角度上上图,可以看出3年以上营利性医院的关停率均高于35%,结合医疗资源的总体饱和与医保基金的日趋吃紧,资本对重资产投入日趋谨慎也在理智之中。

5、 底层逻辑:品牌意识缺失与资金错配的双重困境

透过现象看本质,医院关停潮的背后是运营管理能力的全面考验。数据显示,关停医院中仅3.1% 拥有商标,0.9% 拥有官网备案,4.1% 拥有公众号,远低于未关停医院的水平。

尤其是专利、官网、软著三个方面,未关停医院的拥有率均是关停医院的10倍以上!品牌产权产权意识的缺失,直接导致机构无法建立有效的品牌壁垒,在患者决策过程中难以形成信任背书,必然让医院关停风险加剧。

与此同时,资金规模与关停率呈现出反常的n型曲线:注册资金500-1000 万的医院关停率最高(39.5%),而注册资金 大于>5000 万的机构关停率仅为 26.9%。

这或许说明:说明盲目追求中等规模的 “小而全” 模式风险最高,要么通过资本实力建立护城河,要么聚焦 “小而美” 的特色专科,才是更优选择。

PART.03 寒冬中的进化公布以上这组数据,并非贩卖焦虑,而是为了让活着的医院活出稳健。

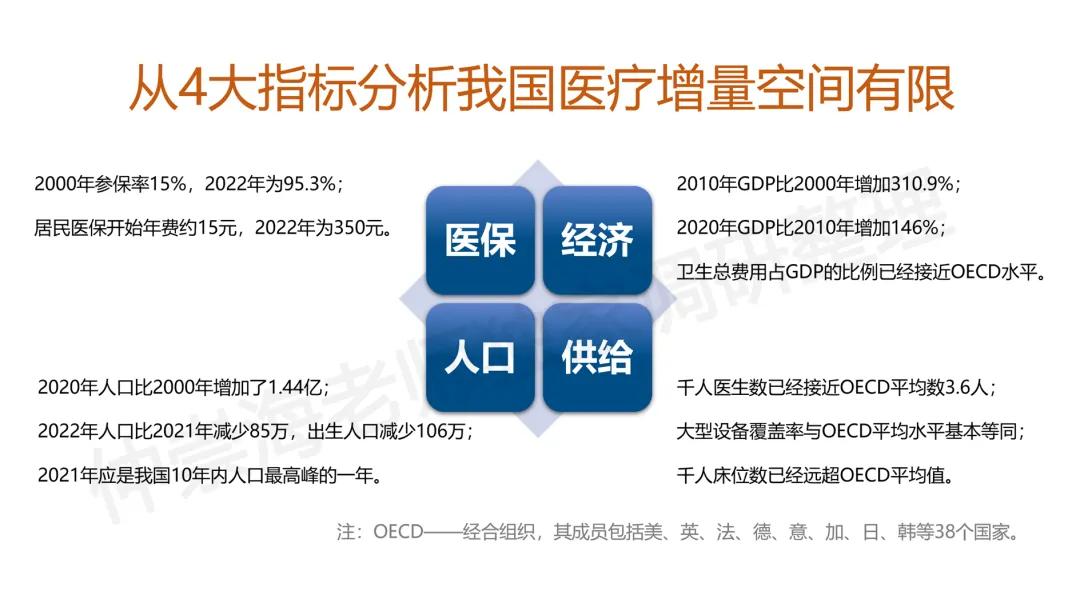

其实早在2022年,仲崇海老师就已经警告“最难的日子还没有到来”,2023年更是调研了中外20年医疗数据、汇总出上图4大指标,并在给多家医院的管理培训中强调未雨绸缪的必要性和紧迫性。

警钟一直在敲响,但谁也无法阻挡“选择性耳聋者”的倒闭步伐。

2025年虽然过去,但医院关停潮在2026年甚至未来3年内都将是绕不开的话题,这既是行业野蛮生长后的必然洗牌的结果,也是医疗行业走向高质量发展必须经历的阵痛。

对于公立医院而言,2026年1月6日卫健委已经明确要求:十五五期间,要“按照‘强基、稳二、控三’原则优化医疗机构功能定位和结构”。“强基、稳二、控三”具体指:持续推进医疗卫生强基工程,稳定二级医院运行并拓展康复护理功能,调控三级医院规模、发展速度。

对于民营医院来说,危机也恰恰是建立长期竞争优势的窗口期。所谓的“红利消失”,消失的只是投机者的红利;对于真正愿意全身心投入医疗事业的人来说,现在才是最好的时代,因为竞争对手少了、民营医疗市场越来越纯粹了。

那么,在“后洗牌时代” +AI时代,幸存的广大医院该如何全面转型创新、降本增效、穿越周期、赢占未来?这将是仲老师下一篇文章要深度拆解的话题。

本文作者 | 仲崇海:医界名家大讲堂特聘专家、医院品牌管理实战专家、医院运营管理咨询师、医疗行业发展研究员、AI在医院运营应用系统化培训师、医院科室运营助理制系统设计与实操导师、《健康界》、《华夏医界网》等医疗媒体专栏作者。作为中国医院内部营销第一人、医院品牌精准战略第一人,率先将4P、4C、4V、5-GAP 模型等国际服务营销理论与工具应用到中国的医疗事业,为全国各地三级、二级等不同规模的百余家医院提供了战略咨询、品牌推广技能培训、科室运营落地辅导等多种形式的服务。