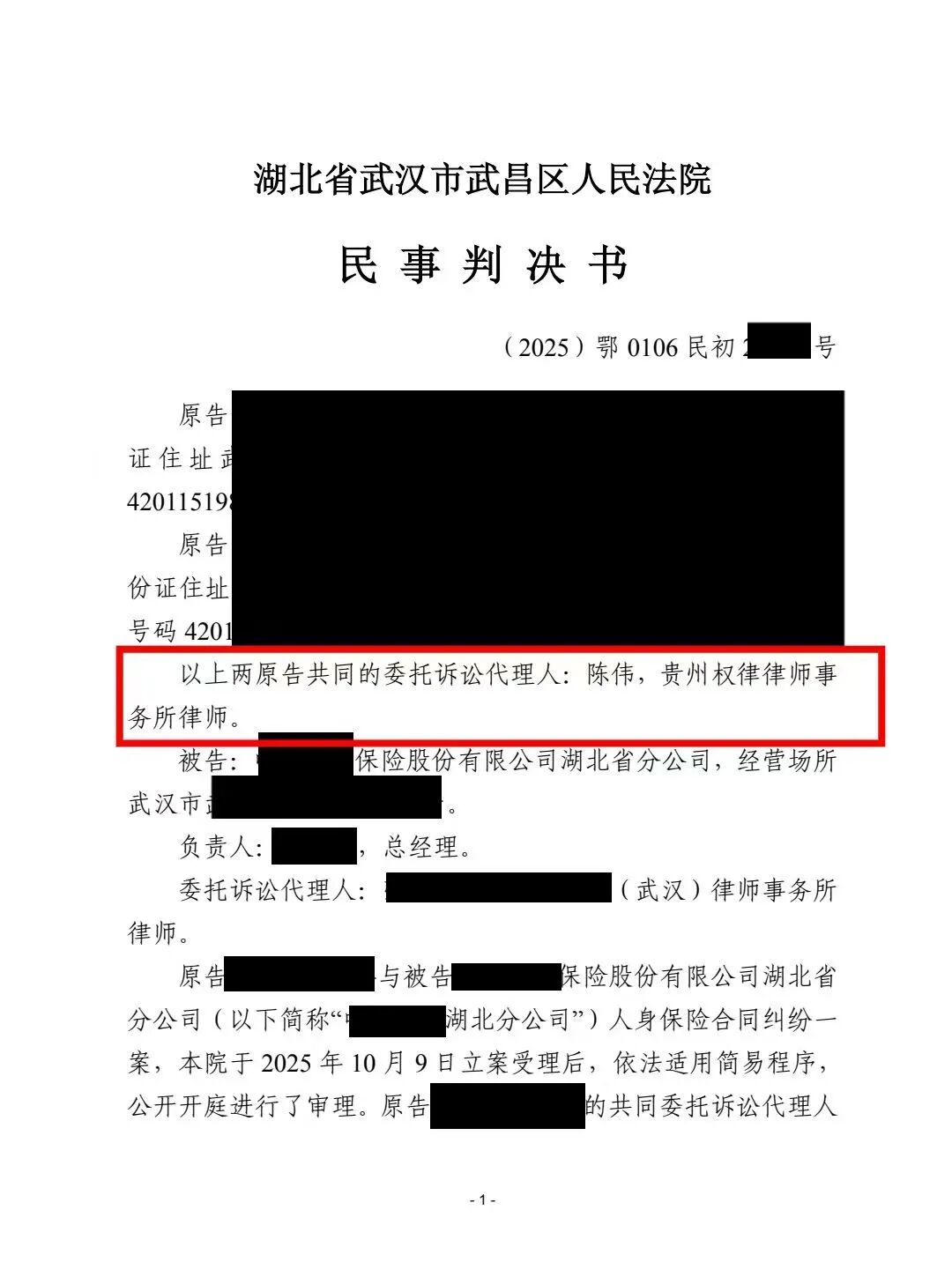

案情简介

2022年6月21号,武汉市民李先生和王女士(原告)给他们家9岁的孩子小明(化名),向xx保险股份有限公司湖北省分公司买了“武汉学平险基础款”,保险的时间是1年,身故保险的金额是2万元。

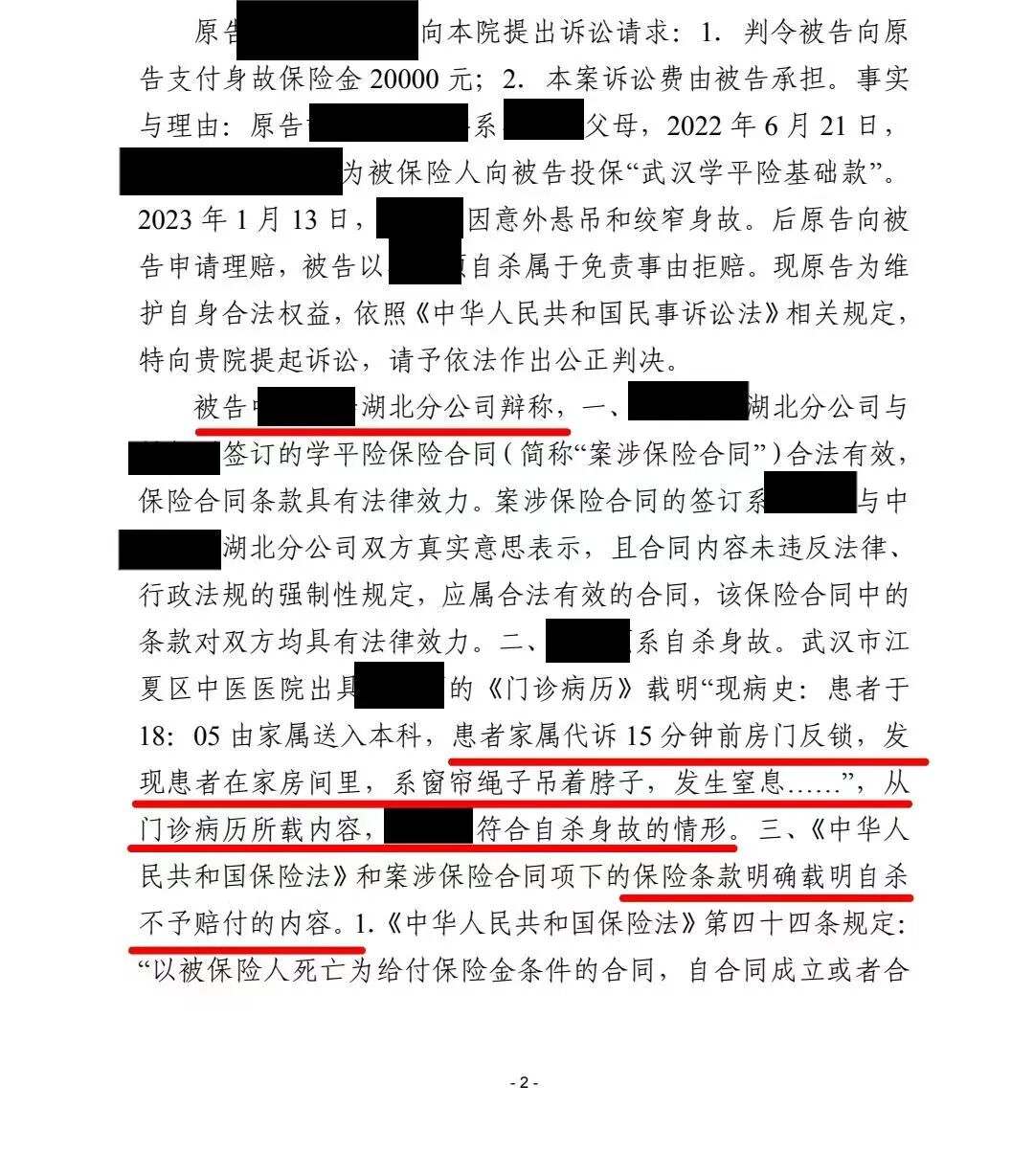

2023年1月13号傍晚,李先生夫妇发现小明房间的门被反锁着,把门砸开之后,发现孩子脖子被窗帘绳吊着,已经没了气息。武汉市江夏区中医医院的《门诊病历》记录:“患者家属讲,15分钟之前房门就已经反锁了,发现孩子在屋里,被窗帘绳子勒住脖子,窒息而死。

保险公司拒赔理由

1.合同合法有效,免责条款约束双方:案涉学平险合同系双方真实意思表示,条款明确约定“被保险人自杀(含自伤)导致身故的,保险人不承担给付保险金责任”,对双方具有法律约束力。

2.现场有证据表明是“自杀”:门诊病历上写着“房门反锁、窗帘绳吊着脖子”,而且,因为未成年人年龄是9岁,所以判定小明是主动做自伤行为,符合“自杀”的特征。

3.援引《保险法》第四十四条:认为“以死亡为给付保险金条件的合同,自合同成立之日起二年内被保险人自杀的,保险人不承担责任”,本案保险合同成立未满1年,故拒赔符合法律规定。

何帆律师团队部分代理观点:

一、保险公司主张“自杀”需承担举证责任,现有证据不足

根据《最高人民法院关于适用若干问题的解释(三)》第二十一条规定:“保险人以被保险人自杀为由拒绝给付保险金的,由保险人承担举证责任。”在这个案子里,保险公司仅凭“房门反锁、窗帘绳悬吊”的现场情况认为属于“自杀”,并没有拿出直接证据证明小明有自杀的动机,比如遗书、生前有异常行为、有无精神疾病史等等。

小明的年龄只有9岁,属于限制民事行为能力人,认知能力有限,他可能并没有充分意识到“悬吊行为”的危险性,有可能存在因为玩耍、意外出现绳索缠绕颈部的情况。仅凭“房门反锁”不能推断是“主动反锁来自杀”,在日常生活中,未成年人反锁房门玩耍十分常见,不能直接与“自杀故意”联系起来。

二、在保险合同里,“自杀免责”条款的适用是以存在主观故意为前提的

保险合同里“自杀”免责条款的核心是“被保险人故意结束自己生命的行为”,要同时符合“主观故意”和“客观行为”。在这个案件中,保险公司没拿出具体证据来证明小明有“故意自杀”的主观动机,只根据客观的悬吊状态就判定是“自杀”,这属于对“自杀”条款的扩大解释,不符合保险合同解释的“不利解释原则”(《保险法》第三十条。

三、《保险法》第四十四条不适用于无充分证据的“自杀”主张

《保险法》第四十四条虽规定“合同成立后二年内被保险人自杀,保险人不承担责任”,但该条款适用的前提是“被保险人确系自杀”。

当下,保险公司没有可以证明小明是自杀的证据,因此,此条款并无存在适用的基础。

相反,根据《保险法》第二十二条,“保险事故发生后,按照保险合同请求保险人赔偿或给付保险金时,投保人、被保险人或受益人应当向保险人提供其所能提供的与确认保险事故的性质、原因、损失程度等有关的证明和资料”,本案原告已提供死亡证明、病历等基础材料,完成初步举证义务;保险公司否认“意外身故”,应承担反驳举证责任,否则应承担不利后果。

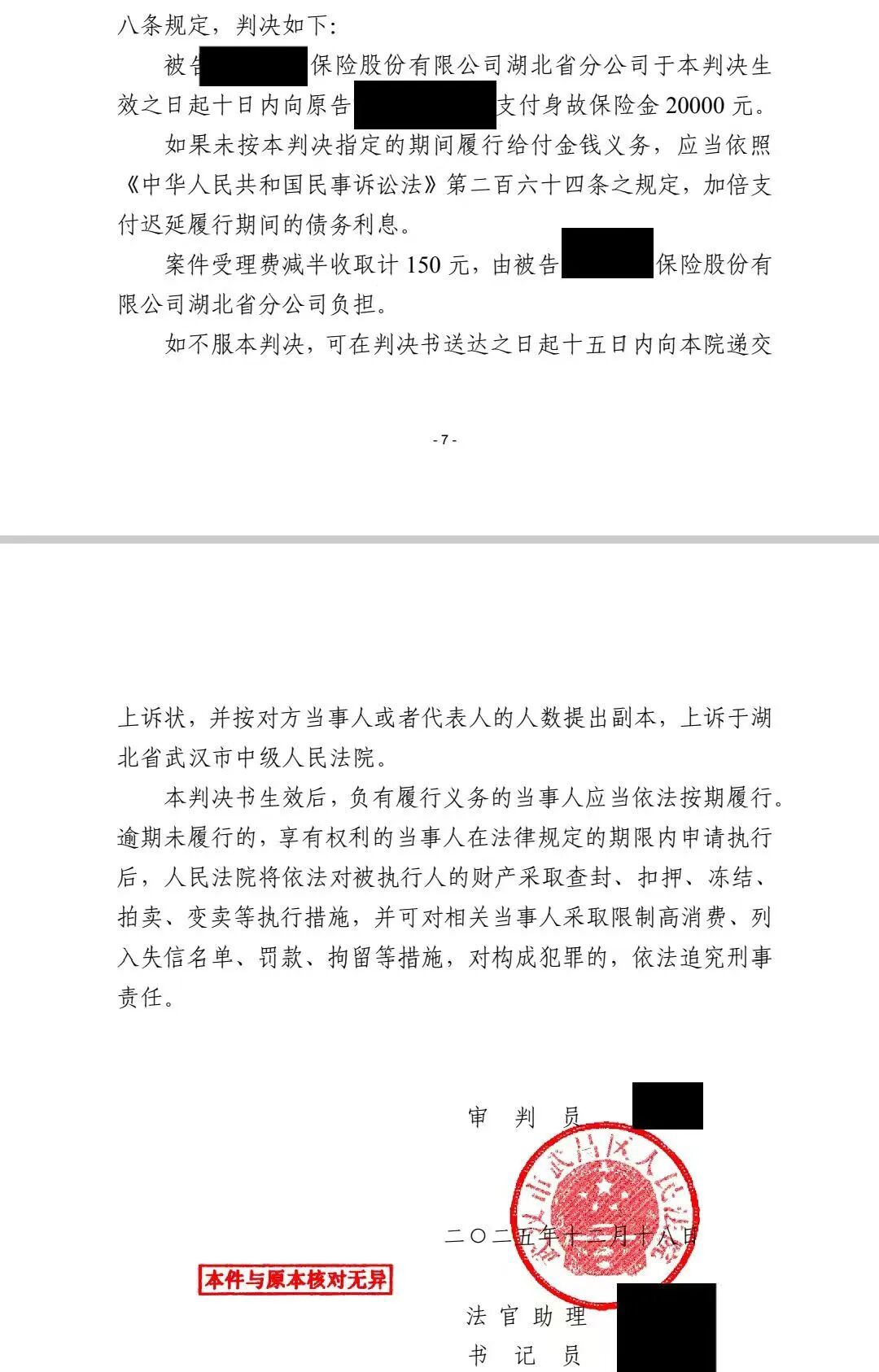

案件结果

法院经过审理认为,保险公司认定被保险人“自杀”,没能提供充分证据证明被保险人有自杀故意,现有证据就只能证明身故事实还有现场状态,不够来认定是“自杀”。按照《保险法》还有司法解释相关规定,保险公司应承担给付保险金的责任。

结语

本案虽然保额仅2万元,但对当事人来说,可不只是经济上的补偿,更是对孩子身故原因的法律认定以及情感上的慰藉。何帆律师团队始终认为,法律服务不能用标的额大小来衡量价值,每一份委托背后都是当事人对“公平正义”的期待。