今天,市场难得出现放量反弹,创业板指大涨超2%。

更重要是今天盘面上有超过100家涨停,上一次还是11月17日。

另外一方面就是,AI科技板块的强势回归,CPO、半导体、算力硬件等方向集体走强,新易盛盘中股价突破466元,从4月份的46元年内最低,到现在涨幅超1000%。

但是盘面上也有比较弱的一方面,那就是今天还是有超2200家公司下跌,所以可以看出当下市场或许不是普涨行情。

那么站在当下,面对AI科技的强势表现,我们需要去思考,这一轮AI科技上涨是否情绪驱动的短期行情,还是可能AI产业逻辑持续兑现的体现。

从这方面出发,我们或许可以去思考当前AI科技所处的位置是怎么样?

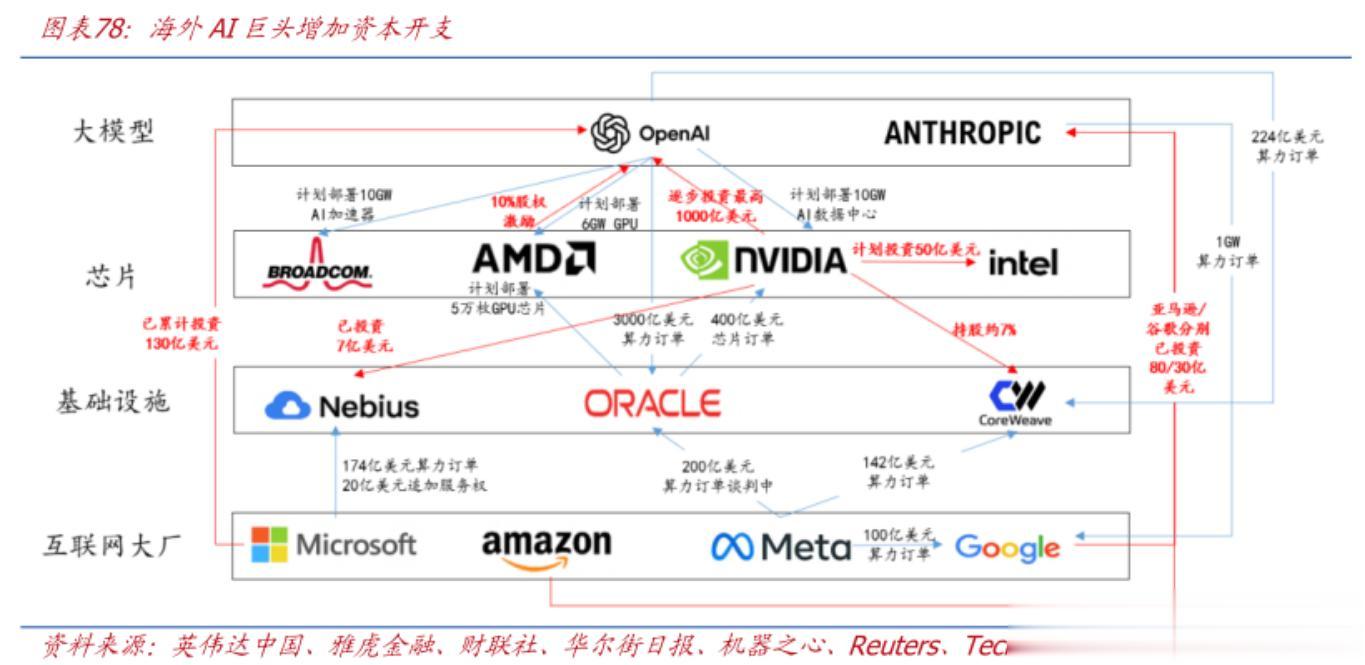

一、算力需求还能持续增加吗?大家要知道,AI的本质是“算力密集型”技术,从目前海外市场来看,全球科技巨头基本上都在加大对AI上游算力基础建设的资本开支。

比如微软宣布2025年AI专项资本支出计划高达800亿美元,占其全年近900亿美元总资本开支的绝大部分,并计划通过“星际之门”项目在未来数年投入超1000亿美元建设AI基础设施。

谷歌母公司Alphabet将2025年AI相关支出提升至约512亿美元,全年资本开支指引上调至910–930亿美元,重点用于部署超百万张英伟达H100芯片。

Meta则将2025年整体资本支出预期上调至660–720亿美元,其中AI投入延续2024年270亿美元的高增长态势。

而算力的物理载体除了芯片之前,离不开两大基石:高速光模块与高性能存储芯片。

在光通信领域,800G光模块在2025年迎来需求爆发期,全球出货量预计翻倍至近2000万只。1.6T产品也将在2016年进入商用元年。

据LightCounting预测,到2029年,全球光模块市场规模将突破370亿美元。

国内企业在CPO(共封装光学)、硅光等前沿技术上已实现突破,产业链龙头与英伟达、Meta等海外大客户建立稳定供应关系,订单能见度持续提升。

与此同时,一台AI服务器所需的DRAM和HBM容量是传统服务器的5–10倍,而全球产能正向高端产品集中,导致供需缺口扩大。

根据公开报道,目前库存减少叠加需求共振,存储芯片正进入量价齐升的黄金阶段。存储芯片产业链上设计、制造、封测、模组的完整产业链,有望在本轮周期中实现份额与利润双升。

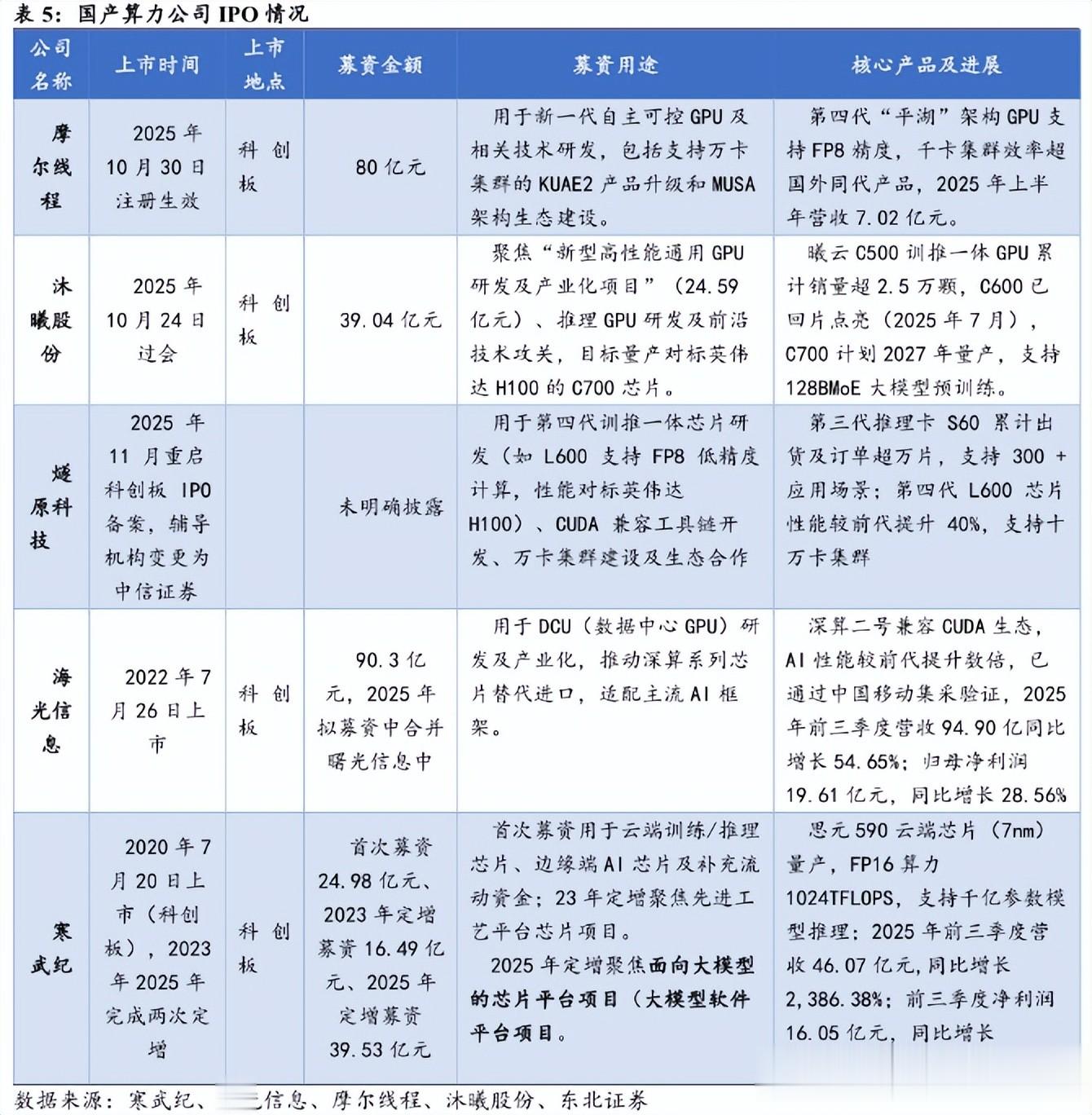

二、国产算力的发展趋势如何?面对海外高端算力芯片的短缺,今年以来国产算力芯片的采购比例显著提升。

目前国内已经明确将集成电路、基础软件列为关键攻关方向。

资本端,摩尔线程、沐曦股份、壁仞科技、天数智芯等国产GPU企业正加速冲刺科创板或港股上市,融资能力与生态建设同步提速。

更值得关注的是,国产算力不再只是“性能追赶”,而是通过集群架构优化、软件栈适配、行业模型定制等方式,构建差异化竞争力。例如,华为昇腾、寒武纪思元等平台已在金融、能源等领域实现规模化部署。

与此同时,大模型层也在酝酿新机遇。

智谱AI、MiniMax等头部创业公司即将登陆港股,尽管通用大模型竞争格局趋于稳定,但在垂直行业(如医疗、法律、金融)中,“小模型+知识库”模式正成为企业落地AI的主流路径,为具备行业数据与工程化能力的公司打开商业化空间。

三、应用侧加速落地,打开想象空间如果说算力是“引擎”,那么应用就是“车轮”。

2025年以来,AI应用正从“演示阶段”迈向“变现阶段”。

市场部分机构指出,AI广告、AI视频生成、AI Agent(智能体)、商业化自动驾驶等赛道或许已跑通初步商业模式。

尤其值得关注的是AI Agent,它不仅能理解指令,还能自主拆解任务、调用工具、执行操作,真正从“问答助手”进化为“任务执行者”。

此外,智能终端如AI眼镜、家庭服务机器人、AI玩具等硬件载体,也在政策与技术双重推动下加速落地。

写在最后今天的市场放量上涨,表面看是情绪修复,实则可能反映了资金对AI产业趋势的再确认。

随着算力底座日趋成熟,国产替代路径清晰,应用场景加速落地,AI或正在创造真实收入、真实效率、真实现金流的生产力工具。

这方面或许值得我们持续跟踪。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~