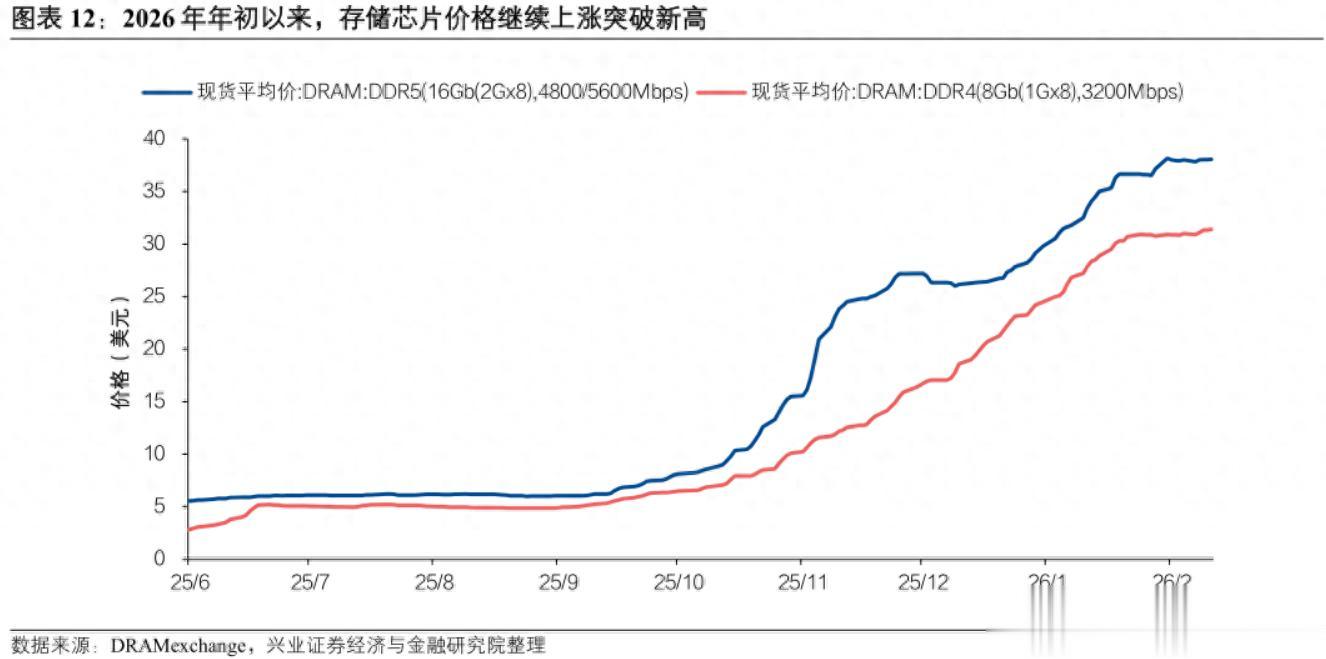

就在周五晚,产业消息(公开报道),存储芯片价格再度上升,引发的市场的广泛关注。

据业内消息,SK 海力士近日正式通知客户,DDR5 内存颗粒价格将上调约40%。

另外,部分内存模组厂商甚至暂停对外报价,观望情绪浓厚。

而另一巨头三星的动向更令人侧目,在与苹果的供应谈判中,最初预设提价60%,最终却直接开出翻倍(100%)的报价。出人意料的是,苹果几乎未作还价便欣然接受。

这背后,或许传递出一个信号,存储芯片的供需格局和价格上涨趋势仍在持续,这方面或许值得我们持续跟踪。

存储芯片涨价能否持续?1、供给端主动收缩

过去两年,受消费电子需求疲软影响,存储大厂普遍削减资本开支,减产去库存成为趋势。

如今,随着AI服务器、高端智能手机、PC升级换代等需求回温,厂商不再盲目扩产,而是将有限产能优先投向DDR5、HBM(高带宽内存)、UFS 4.0等高附加值产品。

供给弹性大幅降低,原厂议价能力明显回升。

2、需求端结构性增长

AI服务器对高性能内存的需求呈指数级增长。

一台搭载最新AI加速芯片的服务器,所需HBM容量可达传统服务器的数十倍。

与此同时,主流PC和手机品牌加速向DDR5平台迁移,比如惠普在最新财报中坦言,2026年内存与存储成本预计将占整机物料成本的35%,接近去年的两倍。

这种“量价齐升”的需求结构,为价格上行提供了较强支撑。

3、行业高度集中

全球DRAM市场由三星、SK 海力士、美光三家主导,合计份额超95%。

在经历多轮周期洗礼后,头部厂商更注重盈利质量而非市场份额。

此次苹果快速接受高价,也侧面印证了终端客户对供应稳定的高度重视。

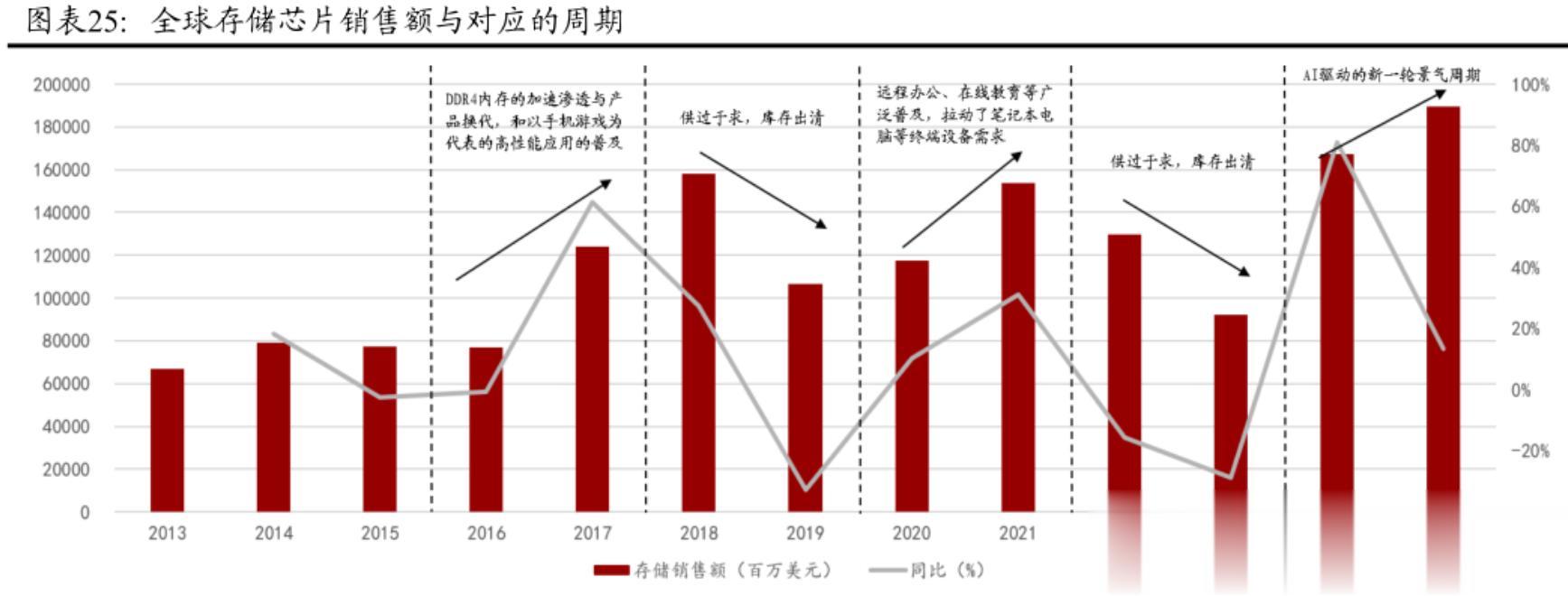

存储芯片是否进入新一轮上行周期?过去几轮存储周期,市场习惯用“涨价—库存—扩产”的线性逻辑做判断。

但本轮行情的特殊之处在于,驱动因素已从传统消费电子复苏,转向AI算力基建与高端制程迁移的双重引擎。

HBM与DDR5成为新分水岭。

高带宽内存(HBM)是AI芯片的“血液”,目前仅三星、SK 海力士具备大规模量产能力

而DDR5在PC与服务器端加速渗透,良率与产能爬坡仍是门槛。

能稳定供应这些高端产品的厂商,或许有溢价,也可能与未来2–3年的客户绑定关系。

国产化持续推进

国内企业过去聚焦于利基型DRAM或SLC NAND等边缘市场,但随着长江存储、长鑫存储等在1α/1β nm DRAM、232层NAND等领域取得突破,正逐步切入主流供应链。

虽然短期内难撼动国际巨头地位,但在信创、工业控制、汽车电子等对供应链要求高的场景,国产份额有望系统性提升。

哪些方向有望受益

哪些方向有望受益从产业趋势上看:

1、高端DRAM

三星、SK 海力士当前可能享有DDR5和HBM的高溢价,更因良率领先和产能优先分配,成为AI服务器与旗舰手机的首选供应商之一。

苹果、英伟达、微软等而且客户的订单,或许有稳定现金流,更形成技术合作壁垒。

2、存储接口与配套芯片厂商

随着DDR5和HBM普及,内存子系统复杂度大幅提升,对配套芯片(如内存缓冲器、电源管理、时钟驱动等)的需求激增。

这类企业的产品单价虽不高,但毛利率稳定、客户粘性强,且几乎不受存储颗粒价格波动影响。

3. 国产高端突破者

过去国产存储多停留在“可用”阶段,但2025–2026年,长江存储的232层NAND、长鑫存储的17nm DDR4/DDR5已陆续通过终端客户验证,开始小批量导入PC、服务器及工控领域。

虽然份额尚小,但在信创采购、供应链重构背景下,这些企业有望迎来份额提升的机遇期。

写在最后当苹果不再为翻倍的内存价格犹豫,当AI服务器把HBM当成“标配”,我们或许要意识到:从25年以来,在持续涨价之后的存储芯片,仍具备一定的上行动力与跟踪价值。

这方面值得我们持续做产业跟踪。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~