新冠疫情颠覆了美国消费行为,部分美国人迅速偿还债务并存钱储蓄。政府发放的消费刺激支票、还贷暂停政策、旅行支出的削减,4300 亿美元的再融资热潮,帮助美国人积累了大量现金储备。充实的储蓄推动了疫情后的经济复苏,信用消费也大幅上升。然而,疫情后的复苏伴随着几十年来最高的通货膨胀,美联储试图通过近几十年来最高的利率来应付。前几年的高通胀与当前的高利率,使许多美国人瞬间倍感支出压力。特朗普政府不断变化的关税政策,贸易策略,加剧了经济不确定性,将市场信心推至创纪录的低点。

普通美国人的债务负担正在上升,违约情况也在增加。其中感受最大压力的是学生贷款人群。自疫情以来面临两届政府对偿贷的不同处理。如今,希望每月大幅减少还款尤其是债务豁免已破灭,未按时还款不仅导致信用下降,还可能面临政府扣押工资的风险。

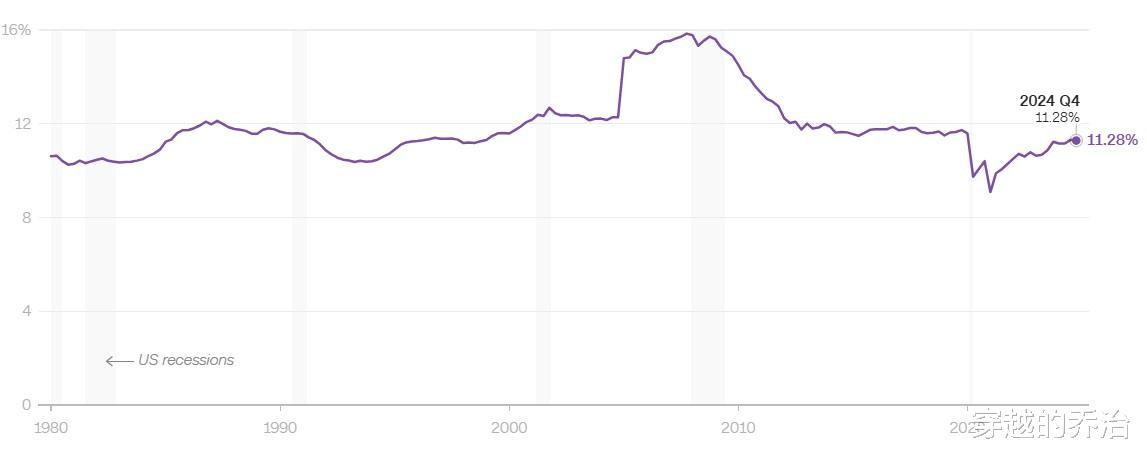

家庭债务支出正在稳步上升2024年最后一个季度,美国家庭用于偿还债务的支出占税后收入的11%,高于前几个季度的水平。

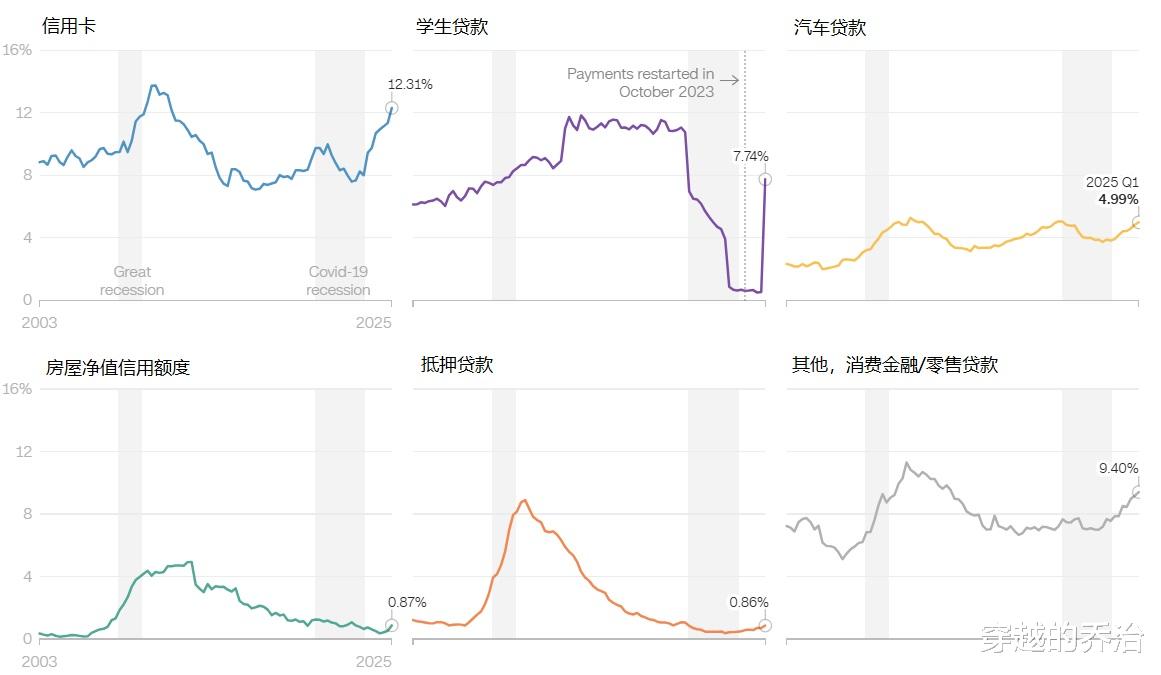

学生贷款的严重拖欠(逾期90天或以上)达到了自疫情前以来的最高水平,而信用卡的严重拖欠达到了近14年来的最高水平。到2024年年底,美国人严重拖欠汽车贷款和信用卡的家庭比例达到了14年来的最高水平。

政府实施的还款暂停3年半的政策在2023年9月结束。根据拜登政府的额外规定,借款人享有为期一年的“过渡期”,在此期间未付款不会带来负面影响,此宽限期在2024年9月30日结束,因此未及时还款行为开始涌现在信用报告中。根据纽约联邦储备银行第一季度《家庭债务与信用报告》,过渡期结束后,学生贷款违约率从1%飙升至7.74%。当贷款进入严重逾期阶段(逾期90天或以上)时,会产生严重影响。根据纽约联储的研究,信用评分在620以上的违约借款人的平均分数下降超过140分,而信用评分在720以上的人平均下降177分。除了信用评分的影响外,那些拖欠联邦学生贷款的人可能会被教育部扣押工资。

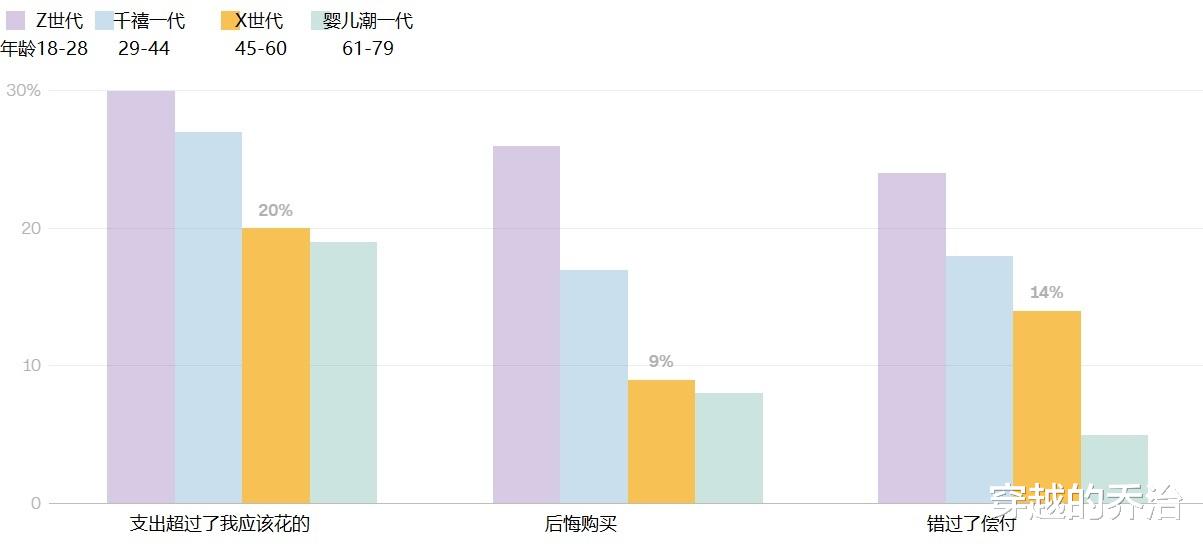

“先买后付”服务导致过度消费几乎一半(49%)使用过“先买后付”服务的美国成年人表示遇到过问题。其中,过度消费是最常见的,错过及时付款最多出现于90后美国人(24%),而婴儿潮一代(上世纪60年代出生)则是5%。

“先买后付”分期付款计划变得更加普及,尤其是年轻人——在购物中越来越习惯于使用它们。“先买后付”本质是借贷,是信用卡的替代选择。适合寻求更灵活支付方式、希望度过资金紧张时期、减轻短期较大支出压力的消费者。但事实上,“先买后付”的便利性让人们很容易超出支付能力。根据Bankrate在五月进行的一项调查,几乎一半的先买后付使用者至少遇到过一次问题,而超支则位居榜首。根据LendingTree在四月和五月进行的调查,有25%的先买后付用户表示他们使用分期贷款购买杂货。而一年前,这一比例为14%。

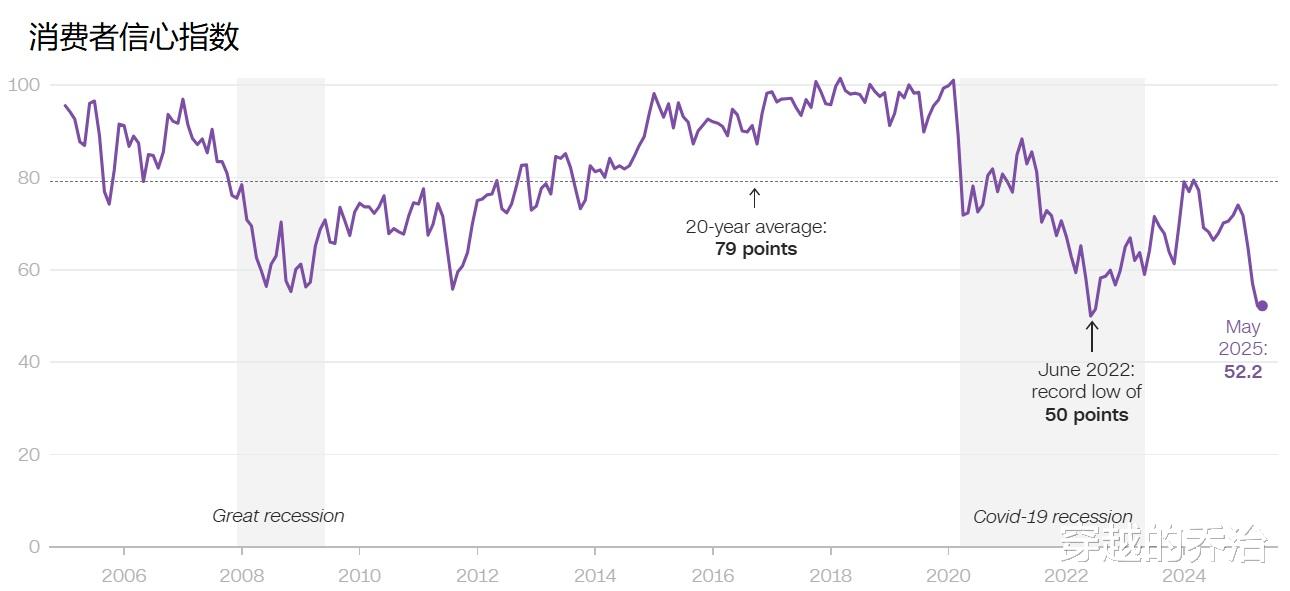

美国人对经济的乐观情绪接近历史最低水平密歇根大学的消费者信心指数自1952年开始追踪美国人对经济的感受。几乎经历了十几次衰退、几次石油价格冲击、几场战争、几次通胀周期、一场重大金融危机以及一场全球性疫情。

特朗普的大规模关税以及政策变化激起了人们对经济衰退的担忧,使得2025年每个月的指数都在下降。相比2015年一月份以来已下降近30%。消费支出和企业投资的回落可能导致经济收缩和失业率上升。

NerdWallet高级经济学家伊丽莎白·伦特在周五的评论中写道:“如果[消费者]通过关注新闻头条来形成自己对社会经济的想法和情绪,他们很可能会像汽车大灯下的鹿一样惊慌,害怕汽车在最后一刻突然转向。”