之前我们写过,市场上能长期跑赢标普500的美股ETF数量相当稀缺,除了纳斯达克100本身之外,全市场极其稀有,

除了我之前整理的2025年基金梯队排名这些之外,最近我发现竟然遗漏了一个王牌选手!

它就是回购成就者ETF(PKW.O),被市场戏称为食人魔基金,通过不断吃掉散户手里的股票,让自己的股价持续上涨...

这只ETF过去十五年(2010.12.30-2025.12.30)取得了+652%的成绩,跑赢了同期标普500的613%,且持仓风格和标普500完全不同,形成完美互补~

今天咱们来重点写写哈~

01

回购ETF的逻辑

过去很多人投资都喜欢盯着美股的七姐妹,事实也确实如此,只要你的投资不涉及美股七姐妹,就很难跟上市场赚钱的节奏,

但回购成就者ETF(后称回购ETF)却不依赖科技龙头,在过去很长一段时间里达成了跑赢标普500的成就,

它是怎么个套路呢?简单说就是配置高比例回购自家股份的个股来赚钱,

比如之前我写过的美股回购狂魔甲骨文,在短短的十年时间回购注销了自己超过一半的股票,

因此即便它被市场批判为“老钱”,常年利润没有增长,但依然走出了十年三倍的慢牛,

ps:这里回购提升股价的逻辑我就带过一下,懂的可以直接跳过~

净利润=EPS✖股数,

公司每年净利润不变的情况下,把股数回购注销一半,EPS可以增长一倍,

股价=EPS✖市盈率,市盈率不变,EPS增长一倍,那么股价对应翻倍,

而回购成就者ETF,它选股要求里最核心的一条,就是“必须在过去12个月内,公司的流通股总数净减少超过5%”,使得股票达到一个EPS稳定提高的效果,

注意,这里说的是“净减少”,因为有的公司会一边回购,一边增发或者给员工发期权,这样左手买右手卖也是不行的,

至于基金的权重分配,它是市值加权为主,但为防独大,个股上限封顶5%。

02

回购与分红的对比

问题来了,回购和分红到底有啥优势,现金分红不比回购更香么?

你先别急,要知道,分红是要交税的,而回购可不需要交税,

假设红利ETF每次派息扣掉20%的分红税,利息这部分再投资买入之后,会有一道折损,

比如100块买公司A,A分红10块,税务收走2块,那么实际你的投资收益率就是8%,

而回购是100块买公司A,A回购10块,税务不抽钱,那么你实际投资收益率就是10%,

我们假设都是投资30年,前者是10.1倍,后者高达17.4倍!

当然,这是没考虑资本利得税的情况,国内居民很多确实没交过,所以回购>>分红~

但最后我们缴纳20%资本利得税,那么计算下来也有13.92倍,

也就是后者是13.92倍,前者是10.1倍(没算资本利得),最终总收益还是比前者高出4成左右,

当然这里只是举个例子,不同国家税点不一样,拿分红举例,中国居民签订W-8BEN表格后分红扣税为10%,美国居民分红扣税0-20%,具体要看税点多少,

但要明白的是,只要有这道税在,不管是多少,那么就一定会影响长期复利,

这就是为什么标普高股息ETF长期跑不过标普500和回购ETF,它虽然很稳,但复利投资有折损,

相比之下,回购策略不用承担税,所以有直接的税务优势,

因此一句话总结在于:回购ETF(PKW)本质上就是长期“税务优化版”的高股息策略ETF。

03

回购ETF的历史业绩

那么它的业绩到底多能打呢?

我们以过去十五年数据为例,用回购ETF(PKW)去对比标普500(SPY)和红利指数 (VYM),如下:

PKW涨幅为654%;

VYM涨幅为443%,

SPY涨幅为615%,

再看下它的超额收益主要来自于哪个区间:

如图,2010年这段超额,主要来自于通胀交易,白银、原油走上历史高位也是这个阶段,

当时回购ETF入选了大量现金流爆棚的能源、原材料、工业公司,这些公司也同样受益于大宗商品的牛市,于是一下大幅跑赢标普500,

2021年的超额,这一波则主要是受疫情大撒币之后的消费股复苏推动,同样也是受益于通胀+复苏交易,

这里我们会发现,当原油和回购ETF相关性会略高于标普500,

相反的是,对于极端金融危机,回购ETF的防御力并没有显著加强,

比如2020年疫情回购ETF的回撤是高于标普500和美股消费的,

而08年次贷危机回购ETF回撤和后两者不相伯仲。

盲猜出现大型危机时,回购型公司会停止回购,因此在价值上受挫,

总的来说,回购ETF在特定的经济复苏周期表现会更优秀,但逆周期表现则比较平庸,

04

回购ETF的成分股

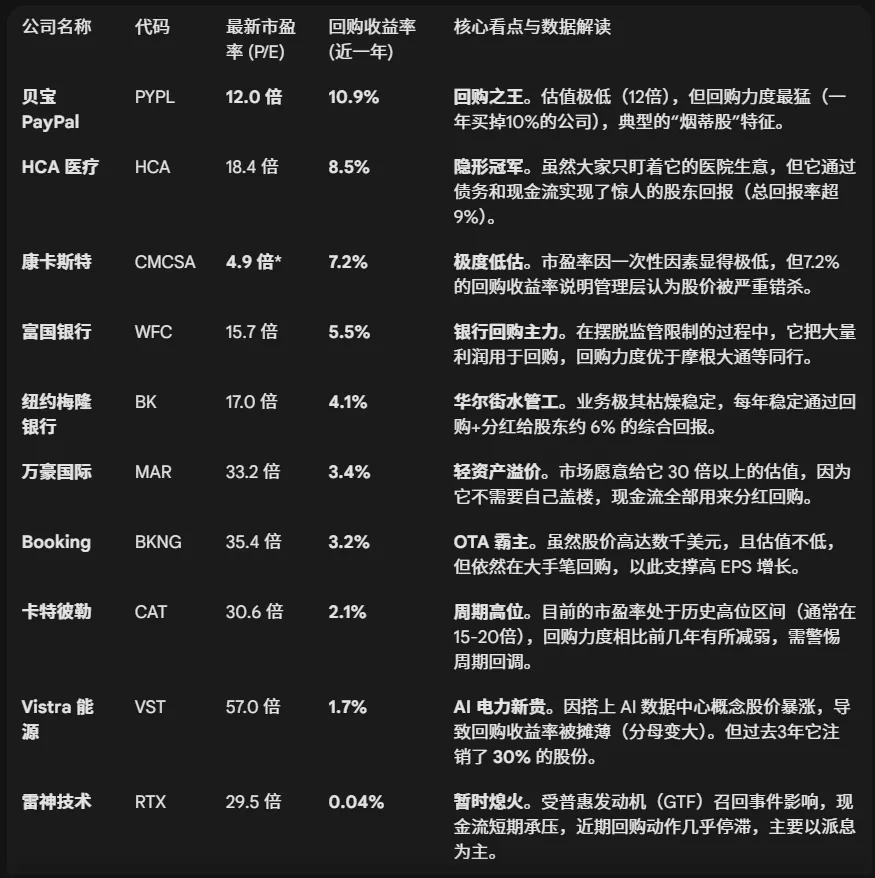

再说下回购ETF(PKW)最新的核心十大持仓股:

如图,前十大持仓分别为:

1.卡特彼勒:全球挖掘机老大,是世界经济的晴雨表,周期性极强,但分红从未断过。

2.雷神技术:造飞机引擎、导弹的军工巨头,一手赚民航复苏的钱,一手赚地缘冲突的钱。

3.Booking:全球最大的在线订房平台,类似国内携程,轻资产收租模式,利润率极高且回购极其凶猛。

4.富国银行:美国本土零售银行巨头,困境反转股,市场就赌它解除监管限制后盈利爆发。

5.康卡斯特:美国最大的宽带运营商兼NBC环球母公司,靠垄断的宽带现金流养活流媒体业务并回购股票。

6.纽约梅隆银行:全球最大的托管银行(帮机构管钱的),华尔街的“水管工”,不管股市涨跌它都稳收过路费。

7.PayPal:曾经的在线支付霸主,现在估值大幅缩水后回购很猛,但市场还是很担心它随时被Apple Pay弄死~

8.万豪国际:全球最大的连锁酒店集团,只输出品牌和管理不持有房产,靠轻资产模式赚取高额管理费。

9.HCA医疗:美国最大的私立连锁医院,靠规模效应压低成本,是医疗板块里著名的“回购狂魔”。

10.VST:拥有大量核电和天然气电厂的能源商,因为AI数据中心急需稳定电力,从传统电厂摇身一变成了最强AI概念股。

如上,回购ETF和纳斯达克、标普500的前十大成分股重合度可以说是重叠度为零(美股七姐妹虽然也回购,但因为分母太大,回购比例相对不足),

而且目前回购ETF的平均市盈率仅25倍,低于标普500的29.4倍不少,担心AI估值泡沫的,完全可以用来做投资组合构建。

05

回购ETF的致命缺陷

当然,关于回购ETF(PKW)的缺陷我们也不得不提一下,主要有三点:

1、“后视镜”投资

它是基于过去一年的净回购要超过5%,但并不代表公司明年也有钱回购,这点和红利有点类似,都是带着后视镜投资,可能会导致高位接盘一些周期股,

比如成分股雷神技术,去年回购完刚入选,今年因为现金流问题,就暂停回购股份了。

2、高费率劝退

这个基金有0.62%/年的管理费,在ETF里算典型的“贵族”,要知道标普500才0.03%,所以会每年损耗一部分收益。

3、行业选择偏见

因为科技公司期权发太猛,所以很难做到净回购超过5%以上,所以去看PKW的行业,会发现它通常长期超配金融、可选消费。

比如最新一期数据显示,PKW的金融行业占比达28%(标普500为15%),可选消费18%(标普13%),科技行业仅16%(标普41%),

数据来源:wind金融终端

这意味着PKW把更多科技行业的配置给了高回购的金融行业,

如果你看好AI革命带领美股科技板块继续走牛,PKW可能会跑输标普500,

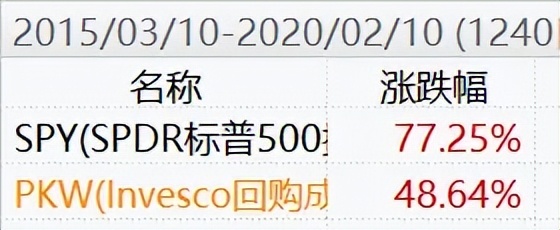

比如2015-2020年期间是典型的科技股牛市,PKW就没能跑赢。

小结

最后,相比于高股息ETF的“吐钱”模式,回购ETF这种“吞噬模式”,在国人特有的税务环境下也有它的可取之处,

毕竟回购ETF(PKW)它的公司都拿钱去回购了,分红占比低(股息率仅1.1%),在特定税务环境下,确实是一个可以替代高股息ETF配置的选择之一,

而且由于它的成分股几乎没有科技,如果担心科技股估值太贵,想找“价值洼地”,可以考虑,

不过我需要提示的是,过去它跑赢标普500,也只是在特定的时间段,

比如以过去十五年的维度是跑赢了,但拉到近十年又跑输了标普500一点,这取决于不同周期下市场的风格偏好。

所以它不是标普500的稳定增强,而是一种用于分散投资的配置方案,

我们完全可以借用它的特性,来构建分散的ETF策略,比如:

进攻型:SPMO(标普500动量ETF)、QQQ(纳斯达克100ETF)

中坚型:SPY(标普500ETF)、PKW(回购ETF)

防守型:VYM(标普高股息ETF)

当然,参考全天候永久策略,组合配置还可以考虑其他多元配置,比如大宗贵金属、久期错配的债券,

大宗商品:黄金(GLD)

债券:20年债券、10年债券、三个月债券(TLT/IEF/SHV)等等,

.......

至此,2025年的硬核干货正式收官了。

所有的策略,最终还是要回归到对周期的敬畏和对未来的预判。

接下来,我会静下心,为大家梳理《2025年度投顾复盘》和《2026年全景展望》。

下一篇,我将把目光从单品策略拉向宏观战场,

期待我的年度重磅,2026,我们再见....