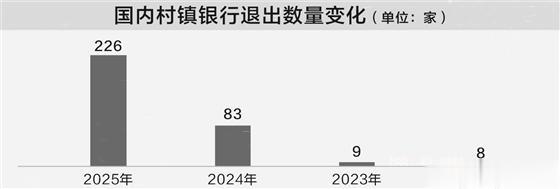

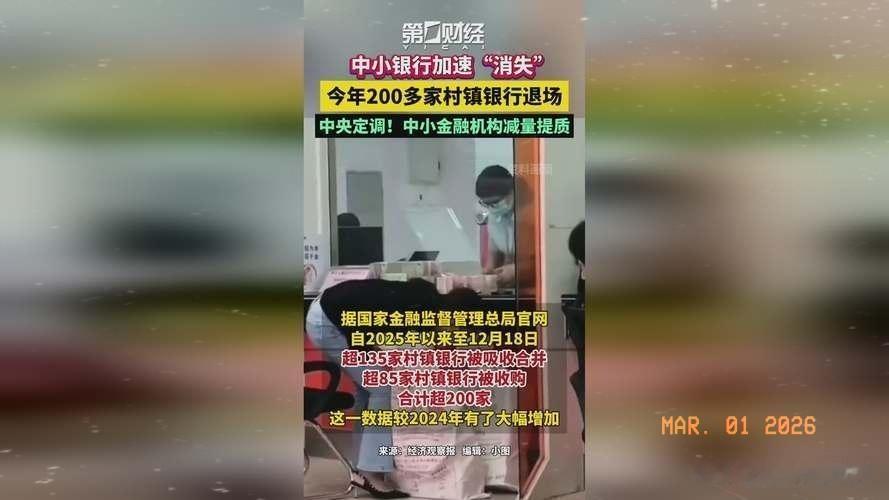

最近村镇银行的消息刷屏了:2022到2025年退出数量从8家飙升至226家,吸收合并、股权收购成了常态,就连交通银行、江南农商行这类机构也纷纷出手整合村镇银行 。有人说这是村镇银行的“消亡”,但在我看来,这不是金融服务的收缩,而是一场针对“金融过剩”的精准手术,更是中小金融机构回归本质的必经之路。

从2006年为补农村金融短板诞生,到借互联网金融疯狂扩张,再到如今在强监管下结构性重组,村镇银行的二十年,活脱脱是中国中小金融机构发展的缩影。它的兴衰背后,藏着金融行业最核心的命题:当金融供给从“不足”变“过剩”,到底该怎么改?

不是银行太多,而是“无效供给”太多

很多人疑惑,农村还需要金融服务,为啥村镇银行反而在减少?答案很简单:现在的问题不是金融机构数量不够,而是碎片化的、脱离实体的“无效供给”太多。

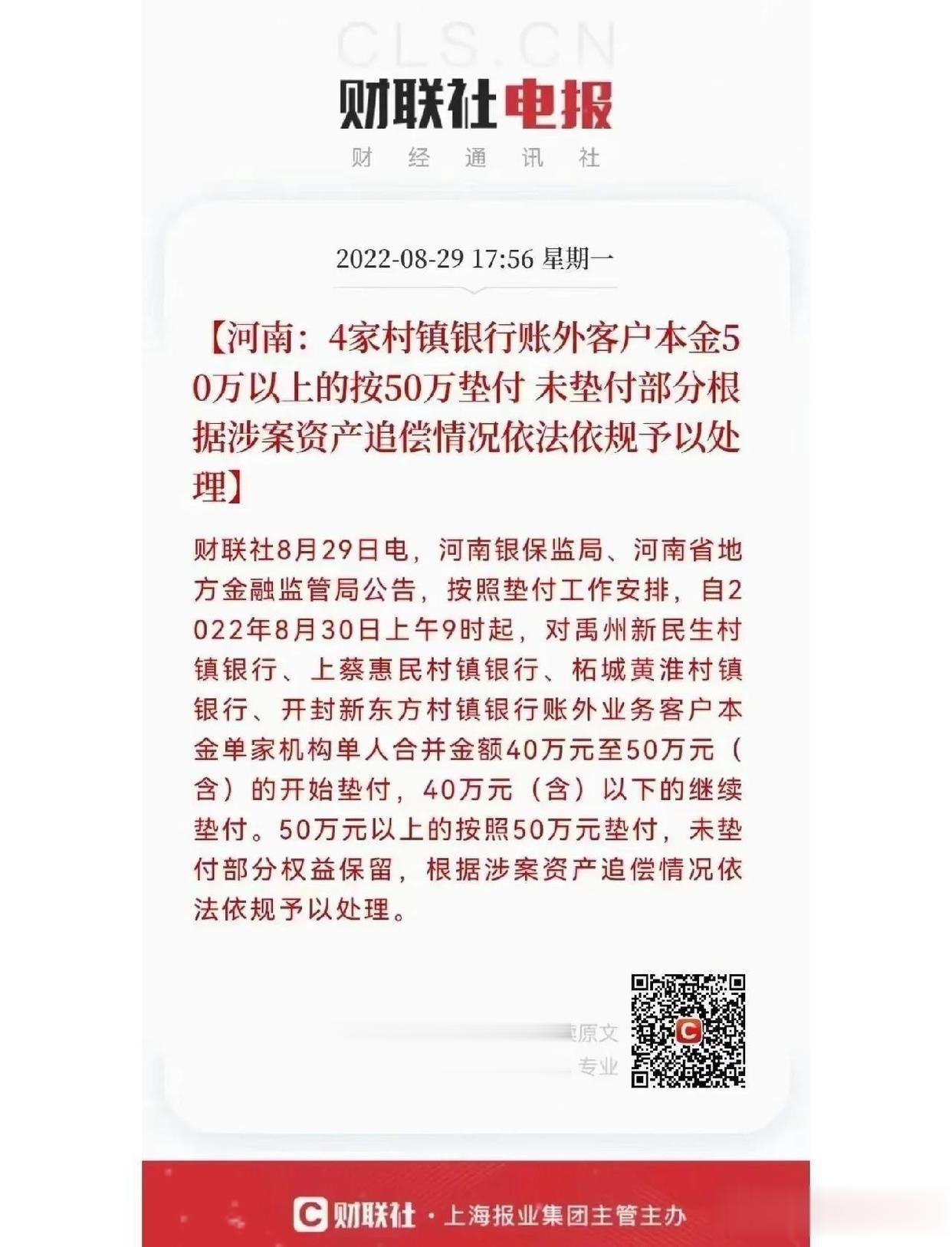

2006年村镇银行设立时,注册资本最低仅100万元,不到农商行的1/50,这让它能快速下沉农村,但也埋下了先天不足的隐患。到2023年全国村镇银行达1651家,占银行业机构近四成,可数量猛增的背后,是大量机构偏离“三农”定位:借着互联网平台吸储全国客户,跟风投向房地产、城投,甚至像河南村镇银行那样,被资本操控沦为敛财工具。

这种“舍本逐末”的扩张,让金融供给与实体经济需求严重错位:农民贷不到款,中小微企业融资难,而银行却在互相比拼高息吸储、盲目扩张,最终催生了“金融过剩”——表面上机构遍地,实则有效服务寥寥,风险却越积越多。

金融过剩的病根,从来不是“做多了”,而是“走偏了”

村镇银行的困境,不是个例,而是整个中小金融机构的通病,病根就三个字:离实体。

一是定位跑偏,丢掉本土优势。村镇银行本该扎根本地服务“三农”,却跟风互联网金融跨区域吸储,70%的中小银行接入互联网存款平台,把服务对象从“老乡”变成了“全网储户”,最终因内控缺失、监管跟不上爆雷。

二是赛道挤偏,陷入同质化内卷。大型银行下沉县域抢小微业务,中小银行却拼命做大户、投地产,形成“大行做小微、小行做大户”的畸形格局。房地产上行时跟风放贷,下行时坏账高企,农商行2.86%的不良率远超行业平均,就是最直接的证明。

三是治理偏乱,制度缺陷成硬伤。村镇银行未纳入央行结算体系,靠发起行代理对接,这种先天不足让资本有机可乘:河南新财富集团通过代持控制多家村镇银行,虚构贷款、篡改数据,把银行变成“私人金库”,本质就是内部治理失效、监管约束缺位。

说到底,金融过剩不是“服务太多”,而是“方向错了”:当金融机构不再盯着实体经济的需求,而是盯着资本的利润,再多的机构,也只是制造泡沫的工具。

化解金融过剩,解药不在“减量”,而在“提质+归位”

监管层提出的“减量提质”,很多人理解成“关掉一批银行就完事”,但这是误区。真正的解药,从来不是简单做减法,而是让金融回归“服务实体”的本质,实现资源重构、定位归位、能力提升。

第一,减量是手段,整合是关键,让分散的力量聚起来。2026年以来,“村改支”“村改分”成主流,交通银行收购村镇银行改建支行,贵州银行用信托工具实现无现金承接 ,这种模式不是淘汰,而是把小而弱的机构,纳入更有实力的体系,补上风控、系统的短板,让金融服务更可持续。就像江南农商行吸收合并溧水民丰村镇银行,既化解了后者的亏损风险,又能让金融资源更高效地服务县域经济。

第二,归位是核心,错位是出路,让金融机构各干各的活。中小银行的优势从来不是规模,而是“地缘、人缘”:城商行该守着城市服务中小企,农商行该扎根农村做普惠,村镇银行该聚焦乡镇服务农户。与其和大银行拼线上、拼规模,不如做深本地:比如围绕县域特色产业做定制化贷款,针对农户推出小额、快审的普惠产品,把“小而散”变成“小而精”,这才是中小银行的核心竞争力。

第三,防风险是底线,联动是关键,破解三大风险的连环扣。中小金融机构风险不是孤立的,而是房地产、地方债务风险的“衍生品”:地产下行、城投化债,直接推高银行坏账,最终引发流动性风险。2026年房地产“控增量、去库存、优供给”,城投只许借新还旧,正是从源头化解风险 。而化解金融风险,也不能单打独斗:既要“一行一策”处置存量风险,更要让金融与实体同频,比如支持航空航天、智能制造等新兴产业,让银行的钱,真正流向能创造价值的地方。

写在最后:金融的终极价值,是陪实体一起长大

村镇银行的批量退场,不是金融行业的“寒冬”,而是一次刮骨疗毒的自我革新。它告诉我们一个道理:金融从来不是独立的游戏,而是实体经济的“血脉”——血脉只有跟着身体走,才能活起来;如果自己乱闯乱跑,最终只会淤塞坏死。

如今的“减量提质”,本质上是一场金融版的供给侧改革:关掉偏离定位的机构,整合分散的资源,让金融机构重新盯着实体经济的需求。未来的金融行业,不会是大机构的一家独大,而是大中小机构各安其位、各尽其责:大银行做综合服务,中小银行做特色深耕,最终让每一分金融资源,都能变成实体经济的动力。

最后想问大家:你身边的村镇银行有什么变化?你觉得农村金融服务,最需要补的短板是什么?评论区聊聊~