出品:山西晚报·刻度财经

作为农商行一梯队选手,渝农商行正站在管理层稳定与业绩突围的双重关口。

作为全国首家“A+H”股上市农商行,亦是重庆本土资产规模最大、网点覆盖最广的金融机构,渝农商行的发展动态持续牵动行业神经。

首要的冲击来自管理层的密集动荡。2024年10月,原董事长谢文辉因工作调整离任,行长隋军随即开始代行董事长职责,尽管该行已提名刘小军为新任董事长,但相关任职资格仍在等待监管核准,隋军代职时间远超监管规定的6个月上限。

雪上加霜的是,原副行长舒静因严重违纪违法被“双开”,多名副行长也相继出现离职或调任情况,高管团队的频繁变动不仅引发投资者对公司治理稳定性的担忧,更给内部战略执行与客户关系维护带来不确定性。

《刻度财经》发现管理层的动荡阴影,与三季度报暴露的业绩隐忧形成叠加效应。数据显示,2025年1-9月该行实现营收216.58亿元,同比增长0.67%,归母净利润106.94亿元,同比增长3.74%,看似保持微增态势,但核心盈利与资本质量指标已显疲态。

图源:渝农商行2025年三季度报告

作为资产规模超过万亿元的农商行一梯队选手,渝农商行在服务地方实体经济、助力乡村振兴中扮演关键角色,如今其正站在管理层稳定与业绩突围的双重关口,后续治理优化、风险防控及盈利模式升级路径,无疑是全行业关注的焦点。

01

董事长如“走马灯”般更换,隋军涉超期代职

在过去三年多时间里,渝农商行董事长职位先后更替了四次。这还不包括副行长团队近乎“换血”的集中调整、高管因严重违纪被“双开”,以及行长长期身兼三职却迟迟未能获得合规任命等一系列异常现象。

首先,董事长职位如“走马灯”般频繁更换。2022年4月,刘建忠因年龄原因辞任董事长,其退休后一度传出境消息,引发市场对银行历史问题的猜测。

此后谢文辉接任,但仅两年半后便在2024年10月调任渝富控股集团。随后,行长隋军开始代行董事长职责。

2025年4月,董事会提名刘小军为新任董事长候选人,5月获股东大会通过,但截至三季度末,其任职资格仍未获监管部门核准。

图源:渝农商行公告

董事长更迭外,更值得关注的是副行长团队的“新老失衡”。

2023年10月以来,多名资深副行长集中离任。除王敏到龄退休、董路工作调动、张培宗调往同城银行外,舒静因违纪被解聘并“双开”,高嵩转任重庆银行行长。

这些“老将”曾深度参与信贷审批、财务管理、零售业务等核心环节,他们的集中离开造成内部风控经验与客户资源的断层。

新任副行长团队则以“外援”为主。原重庆银行副行长周国华、数字银行部总经理张进、工行重庆渝北支行行长唐莉先后加入,仅谭彬一人为内部提拔。

外部高管虽具备行业经验,但渝农商行与城商行、国有大行有着业务差异,新团队需要较长时间适应,这也延缓了经营改善的进程。

2024年3月,分管财会与信贷的原副行长舒静被突然解聘,8月官方通报其因“非法经营同类营业、挪用公款、受贿”被“双开”。尽管涉案金额未公开,但违纪行为涉及信贷审批与资金管理等关键环节,也引发市场对其过往财务数据真实性及资产合规性的质疑。

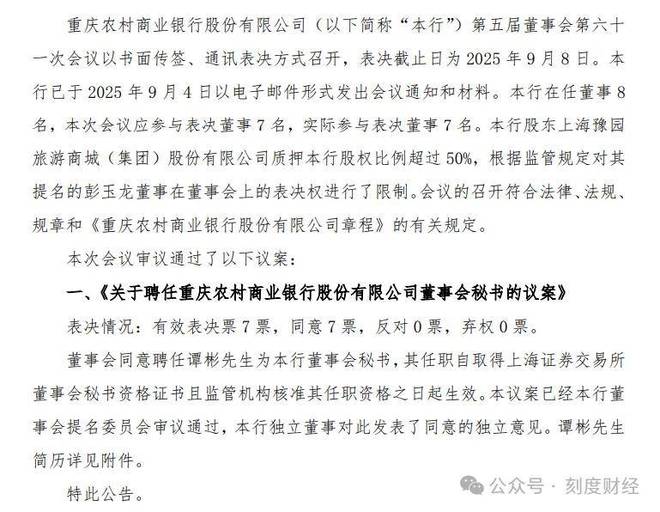

此外,隋军长期“身兼三职”且涉及超期任职,则更引人关注。从2024年10月开始代行董事长,到2025年1月原董秘辞任后兼任代董秘,截至2025年三季度,隋军已同时担任代董事长、行长、代董秘三个职务数月,均明显超出《中资商业银行行政许可事项实施办法》中“代履职不得超过6个月”的规定。

刘小军的董事长任职资格核准迟迟未落地,进一步加剧了这一状态的延续。2025年9月,渝农商行董事会已审议通过聘任谭彬为董事会秘书的议案,但其正式履职尚需取得上海证券交易所董事会秘书资格证书并获得监管机构核准。

图源:渝农商行公告

隋军的代职,不仅违背银行治理中决策、执行与监督权分离的基本原则,也引发监管风险。2024年11月,德州银行就曾因类似超期代职问题被罚50万元。

对一家商业银行而言,稳定、合规的管理团队是持续经营的基础。然而在渝农商行,高管的频繁变动、核心岗位长期超期任职、内部违纪事件与外部引进高管之间的磨合难题交织在一起,不仅影响短期业绩,更可能动摇投资者与市场的长期信任。

02

管理层动荡的连锁反应

行长身兼三职、高管频繁更迭、新董事长任职资格迟迟未获核准,渝农商行管理层的持续动荡,影响正从治理层面蔓延至业务经营与市场竞争力。

这家资产规模超1.6万亿元的头部农商行,不仅面临内控失效与信任危机,更在多项关键指标上被同业赶超,叠加资本、合规与股东风险,其原有的行业地位正受到严峻挑战。

权力集中与内控漏洞已传导至业务执行层面,在非息收入持续大幅下滑、资本消耗加速的背景下,该行仍坚持大规模投放对公贷款,制衡机制缺失可能带来决策偏差。与此同时,高管频繁变动导致内部协同效率下降,2024年以来多次收到罚单,合计罚款数百万元,管理混乱或已波及基层。

市场信任的流失进一步反映在客户与资金层面。原副行长舒静因严重违纪被“双开”后,部分零售客户对资金安全的担忧加剧。从零售贷款规模看,截至2024年末,渝农商行零售贷款金额为2925.06亿元,占比为40.95%,上年末为2909.20亿元和42.99%。

在农商行竞争梯队中,渝农商行多项关键指标已明显掉队。尽管资产规模与净利润绝对值仍居行业头部,拨备覆盖率保持在364.82%的稳健水平,但其营收增速、非息收入占比、净息差等经营质量指标全面落后。

图源:渝农商行2025年三季度报告

2025年前三季度,该行营收增速仅0.67%,非息收入占比仅为17.6%。其传统优势领域也正面临激烈挤压。

图源:渝农商行2025年三季度报告

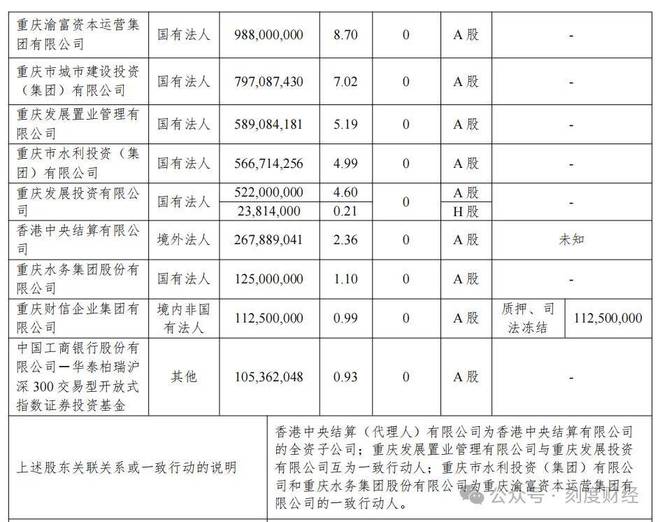

股东层面的风险同样不容忽视。截至2025年三季度末,重庆财信企业集团,持股1.125亿股,占比0.99%,仍为渝农商行第九大股东,其股份处于全盘质押及司法冻结状态。若相关股份被强制处置,可能对市场情绪造成扰动,并对后续资本补充形成潜在压力。

图源:渝农商行2025年三季度报告

新管理层的磨合亦带来不确定性。候任董事长刘小军具备国有大行和信托公司从业经验,但缺乏县域农商行的实战背景。他若推动战略回调,可能与此前的扩张路径产生分歧,进一步延长内部磨合期。

03

资本充足率下滑,扩张之路还能走多远?

资产规模站上1.66万亿元,贷款余额接近7800亿元,这是2025年三季报中渝农商行交出的一份规模高速增长成绩单。

图源:渝农商行2025年三季度报告

但在资产扩张的表面下,其营业收入近乎零增长等现实,背后是这家万亿农商行正面临“大而不强”的增长困境。

2025年前三季度,渝农商行营业收入216.58亿元,同比仅微增0.67%,在A股上市农商行中排名靠后。增长乏力背后,是长期以来依赖利息收入、中间业务能力薄弱的结构性问题。

图源:渝农商行2025年三季度报告

非利息收入正成为拖累业绩的主要短板。前三季度该行非利息净收入38.08亿元,同比下滑20.9%。更值得关注的是其恶化趋势,一季度同比下降12.25%,二季度扩大至20.07%,到三季度单季降幅已达33.65%。

两大非息收入来源同步承压。手续费及佣金净收入10.57亿元,同比下降16.6%,这与该行零售客户和广泛县域网点的资源优势形成反差。

收入结构失衡使得渝农商行高度依赖息差。前三季度利息净收入占比高达82.4%,过度依赖利息收入的模式,在行业净息差持续收窄的背景下,正成为盈利稳定性的潜在威胁。

规模的快速扩张,正在消耗宝贵的资本。截至9月末,渝农商行总资产较年初增长9.3%,贷款增长8.92%,均为近四年同期最高。这种“以量补价”的扩张离不开对公贷款驱动,对公贷款占比已达53.8%。

图源:渝农商行2025年三季度报告

高速扩张的直接代价是资本充足率的大幅下滑。风险加权资产较年初增长14.4%,远超资产规模增速。受此影响,核心一级资本充足率从年初的14.24%降至12.98%,资本充足率从16.12%降至14.77%,两项指标降幅均位居上市银行前列。

图源:渝农商行2025年三季度报告

从近乎停滞的收入增长,到快速消耗的资本缓冲,渝农商行在规模扩张的同时,正面临增长质量的严峻考验。

从管理层动荡到业绩增长乏力,从资本约束到竞争失速,渝农商行正面临一场由治理问题引发的挑战。走出当前困境,不仅需要尽快完成管理层合规化、重建内控与市场信任,更需要在规模扩张与资本约束、对公投放与零售转型之间找到可持续的平衡。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经