近日,中国汽车产业接连迎来两个足以载入史册的历史性时刻。

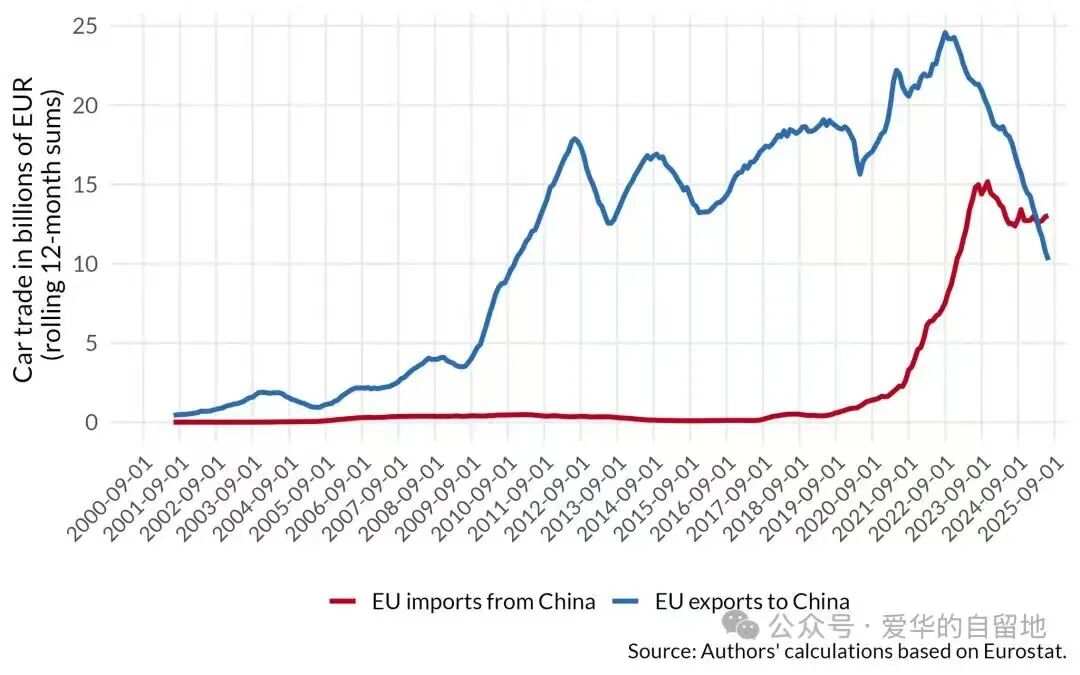

一个是贸易格局的彻底逆转。安永最新研究报告显示,2025年,中国对欧盟的汽车及零部件出口额首次超过欧盟对华出口额——欧盟对华出口暴跌34%至160亿欧元,自华进口则增长8%至220亿欧元,短短数年,原本数百亿欧元的贸易顺差彻底逆转为60亿欧元的逆差。

下图:欧盟从中国进口汽车的贸易额,超过了欧盟出口到中国的汽车贸易额,这两条走势曲线在历史上第一次出现了交叉点(图源:爱华的自留地,报告原文 《How Buy-European Rules Can Help Save Europe’s Car Industry》)

另一个是全球王座的正式易主。据《日本经济新闻》统计,2025年中国品牌车企全球累计销量近2700万辆,同比增长10%;日本车企全球销量则小幅下滑至约2500万辆。这是自2000年以来,日本汽车行业首次丢掉全球销量榜首的位置。

图源:《日本经济新闻》中文网

这两个接连发生的事件,标志着延续百年的全球汽车产业格局,正在发生根本性的权力重构。

它意味着,中国汽车产业从过去“市场换技术”的追随者,正式成长为全球市场的核心竞争者,可以说是完成了从“跟跑”到“领跑”的历史性跨越。

一、历史性跨越的背后,是多重优势叠加的必然

那么,中国汽车的逆袭,到底靠的是什么?

答案便是数十年深耕之下,多重核心优势的集中爆发。

1. 押对新能源赛道,实现换道超车

传统燃油车时代,欧美日韩车企用百年时间筑起了专利与技术壁垒,从发动机、变速箱到底盘调校,中国车企长期只能扮演追赶者的角色。

而电动化与智能化的产业变革,给了中国汽车产业一次千载难逢的换道机会。

我们牢牢抓住了这个机遇。

中汽协数据显示,2025年,我国新能源汽车产销分别完成1662.6万辆和1649万辆,同比分别增长29%和28.2%,连续11年位居全球第一。

在这个全新的赛道上,比亚迪2025年纯电动汽车销量达225.67万辆,首次超越特斯拉,登顶全球纯电动汽车销冠;其整体销量以460万辆位居全球车企第6位,一举超越福特、日产等老牌巨头。

下图:2025年,比亚迪蝉联国内车企销量与品牌销量双料冠军,并稳居全球新能源汽车销量榜首(图源:深圳特区报)

新能源的上半场是电动化,下半场是智能化。

而“车能路云”一体化的新趋势,恰好契合了中国的科技产业优势。华为通过输出智能座舱、智能驾驶全栈解决方案,与十余家车企深度合作;国内不少企业已实现L0至L4全栈自研,技术规模化搭载于40余家车企的近百款车型。

正是这种电动化与智能化的双重领先,让中国汽车彻底摆脱了燃油车时代的被动局面。

2. 全产业链闭环,打造不可替代的成本优势

中国汽车能在全球市场快速突围,核心底气之一,是全球独一份的全产业链配套能力。

中国拥有完整的工业门类,构建了从核心零部件到整车制造的全环节配套体系,形成了强大的规模效应。

有一个细节足以说明这种优势:长三角地区4小时就能配齐一辆汽车的所有零部件,中国电动车产业链整体成本比欧洲低40%,电池成本比海外低30%。

这种成本优势,直接转化为市场竞争力。以比亚迪海豚为例,国内售价约12万元,海外售价可达20万元以上,既给了海外经销商充足的利润空间,也让产品在当地市场拥有极强的性价比优势。

更重要的是,这种全产业链优势,不是单一环节的领先,而是整个生态的协同。

以深圳为例,龙头企业比亚迪的虹吸效应,带动了近30家上下游企业紧随其后,短短数年汇聚汽车产业链企业超过2700家,形成了“上下楼即上下游,产业园即产业链”的高效生态。

这种生态优势,是任何单一国家、单一企业都难以复制的。

下图:自2021年开始,比亚迪“重仓”深汕特别合作区,先后落子四期项目,从零部件到电池再到整车,搭建起完整的内部产业链。下图是位于深汕特别合作区的小漠国际物流港(图源:深圳特区报)

3. 民企活力迸发,全球化布局多点开花

这场逆袭的主力军,是充满“动物精神”的中国民营车企。

在2025年全球车企销量前20名榜单中,中国共有比亚迪、吉利、奇瑞、长安、上汽、长城6家企业上榜,数量超过日本的5家,成为上榜数量最多的国家。

这些企业,既是新能源转型的主力军,也是全球化出海的先锋队。

奇瑞常年稳居中国品牌汽车出口榜首,2025年出口量达134.4万辆,同比增长17.4%;

比亚迪海外销量首次突破100万辆,同比增幅高达145%,产品已覆盖全球112个国家和地区;

吉利以411万辆的销量位居全球第8,同比增长23%,一举超越本田,在中南美等海外市场持续拓展。

民营企业以灵活的市场策略、坚定的出海决心,让中国汽车从“产品出海”升级为“产业出海”,在全球市场站稳了脚跟。

图源:车事评点

4. 长期政策护航,筑牢产业发展底气

中国汽车产业的崛起,背后还有国家层面数十年如一日的战略定力与政策支持。

从2012年的《节能与新能源汽车产业发展规划(2012—2020年)》,到2021年的《新能源汽车产业发展规划(2021—2035年)》,国家始终坚持新能源转型的战略取向,通过技术攻关工程、购置补贴、充电桩基础设施建设等一系列政策,持续为产业发展保驾护航。

这种政策的连续性,给了企业长期投入的信心。

从超充之城建设,到智能网联立法,再到新能源汽车购置税优惠政策的动态调整,中国率先构建了覆盖研发、制造、应用的全场景产业生态,为新技术、新模式提供了天然的试验场。

正是这种政策与市场的双向奔赴,让中国新能源汽车产业得以持续领跑。

二、欢呼声中,我们更需直面不足、保持清醒

历史性的突破值得欢呼,但我们必须清醒地认识到:销量冠军不等于品牌冠军,数字上的跨越,不等于产业实力的全面领先。

掌声背后,中国汽车产业仍有诸多深层短板亟待补齐,未来还将面临更严峻的挑战。

1. 利润之困:规模与盈利的严重错配

一个扎心的事实是:中国车企的销量上去了,但钱没赚到多少。

2025年,丰田净利润达3.03万亿日元,折合人民币约1470亿元;现代起亚集团净利润约合人民币949亿元;大众集团净利润约合人民币542亿元。

而中国头部车企中,比亚迪全年净利润约400亿元,奇瑞约195亿元,吉利(不含沃尔沃等)约144亿元,长城约99亿元,与国际巨头差距悬殊。

利润率的差距更为刺眼。

中国车企中,利润率最高的奇瑞仅为6.5%,比亚迪、吉利、长城等头部企业的利润率均不到5%,部分自主品牌的净利率甚至不足3%。

这种低利润的根源,是国内车市的“内卷式”价格战。

为了抢占市场份额,不少企业陷入低价竞争的恶性循环,不仅严重压缩了利润空间,更影响了研发投入和品牌建设的可持续性。

没有足够的利润支撑,就没有长期的研发投入,最终只会陷入“低价竞争—利润下滑—研发缩水—竞争力下降”的死循环。

图源:财经杂志

2. 技术之短:核心环节仍存“卡脖子”风险

尽管我们在整车制造、电池集成等领域实现了领先,但在不少核心技术环节,仍存在明显短板。

在高端车规级芯片、车用电控IGBT模块、高端薄膜电容等关键核心器件上,我们仍大量依赖进口;电机驱动系统的集成化水平、汽车底层软件的功能安全标准,与国际强势品牌仍有差距。

这些“卡脖子”环节,是制约中国汽车产业向高端化发展的核心瓶颈。

一旦全球供应链出现波动,或者遭遇技术封锁,这些短板就可能成为制约产业发展的“阿喀琉斯之踵”。

从“销量领先”到“技术引领”,我们还有很长的路要走。

图源:财经杂志

3. 市场之偏:海外话语权仍有巨大提升空间

另一个需要正视的事实是:中国汽车的高销量,仍高度依赖国内市场。

2025年,我国汽车总销量达3440万辆,其中出口量为709.8万辆,占比仅为20.6%。也就是说,近80%的销量,都是由国内市场消化的。

而在海外市场,我们的布局仍有明显短板。

目前中国汽车出口的前十大市场,主要集中在墨西哥、俄罗斯、阿联酋、巴西等拉美、中东、独联体国家,在欧美等成熟高端市场的突破仍显不足。

2025年,中国汽车品牌在欧洲的总销量为73.4万辆,仅占欧洲汽车市场总量的5.5%,低于丰田的85万辆、现代的53万辆。

作为汽车强国,只有当出口规模和占比足够大,在全球主流高端市场拥有足够的话语权,才能真正称得上与德、日、美汽车正面较量。

下图:2025年上半年中国汽车出口地区TOP10(图源:autoreport汽车产经)

4. 出海之险:全球贸易壁垒与地缘风险持续升级

随着中国汽车的全球扩张,我们面临的贸易壁垒和地缘风险也在持续升级。

欧盟已经对中国电动汽车实施反补贴税,最高综合税率达48.1%,同时通过《新电池法》《数据法案》《人工智能法案》等法规,设置层层非关税壁垒,刻意提高中国车企的合规成本;美国则依据301条款,对包括中国汽车在内的多个行业启动“过剩工业产能”调查,贸易保护主义持续抬头。

除此之外,海外本土化运营也面临诸多挑战。

转向海外建厂、本地生产销售的模式,需要面对文化差异、市场规则不同、产业链配套不完善等一系列问题;中东地缘冲突持续,也推高了国际物流成本,进一步压缩了企业的利润空间。

如何真正融入当地产业生态、赢得当地消费者认可,成为中国车企在全球市场“赚长钱”的必修课。

三、变局之下,机遇与征途并存

两个历史性时刻,是中国汽车产业的里程碑,绝不是终点站。

对于从业者和投资者而言,在这场历史性的变局中,依然蕴藏着确定性的机遇。

道阻且长,行则将至。

两个历史性时刻,见证了中国汽车产业从一穷二白到全球领跑的逆袭,迈出了关键一步。

但我们必须清醒地认识到,从“销量冠军”到真正的“品牌冠军”“技术冠军”,从“产品出海”到“产业出海”,从“跟随者”到“行业定义者”,中国汽车产业还有漫长的路要走。

真正的强大,是在高光时刻依然保持清醒。中国汽车的星辰大海,才刚刚开始。

(题图图源:每日经济新闻)

原创作者:上海产业转型发展研究院常务副院长

责任编辑:胡珊毓

策划审核:夏 雨