松芝股份(002454.SZ)2025年业绩预告(2026-01-28)

✅ 核心数据(盈利高增,扣非弹性更强)

- 归母净利润:2.35–2.85亿元,同比**+72.20%至+108.84%**(上限翻倍)

- 扣非归母净利润:2.03–2.53亿元,同比**+127.18%至+183.14%**(弹性更大)

- 基本每股收益:0.38–0.46元/股

- 前三季度基数(2025):营收38.69亿元、归母净利2.13亿元(全年增长主要靠四季度)

业绩增长核心原因(公告口径)

1. 订单饱和+海外拓展提速,销售收入稳步增长

2. 弱势业务整改见效,板块盈利能力修复

3. 降本增效+费用优化,运营效率提升

4. 应收回款加速,信用减值损失减少

⚠️ 关键提示与后续看点

- 扣非增速显著高于归母,主业盈利质量改善;需关注四季度交付与回款

- 行业层面:新能源汽车热管理需求增长,海外市场(尤其欧洲、东南亚)成为新增长点

- 估值参考(1月28日):市盈率(TTM)约20.25–24.55倍,处于汽车零部件行业中等区间

补充:近三年业绩对比(精简清单)

投资观察(一句话结论)

2025年业绩高增,扣非盈利弹性凸显,受益于订单增长、业务整改与降本增效;后续需跟踪海外拓展进度、四季度交付及行业竞争格局变化。

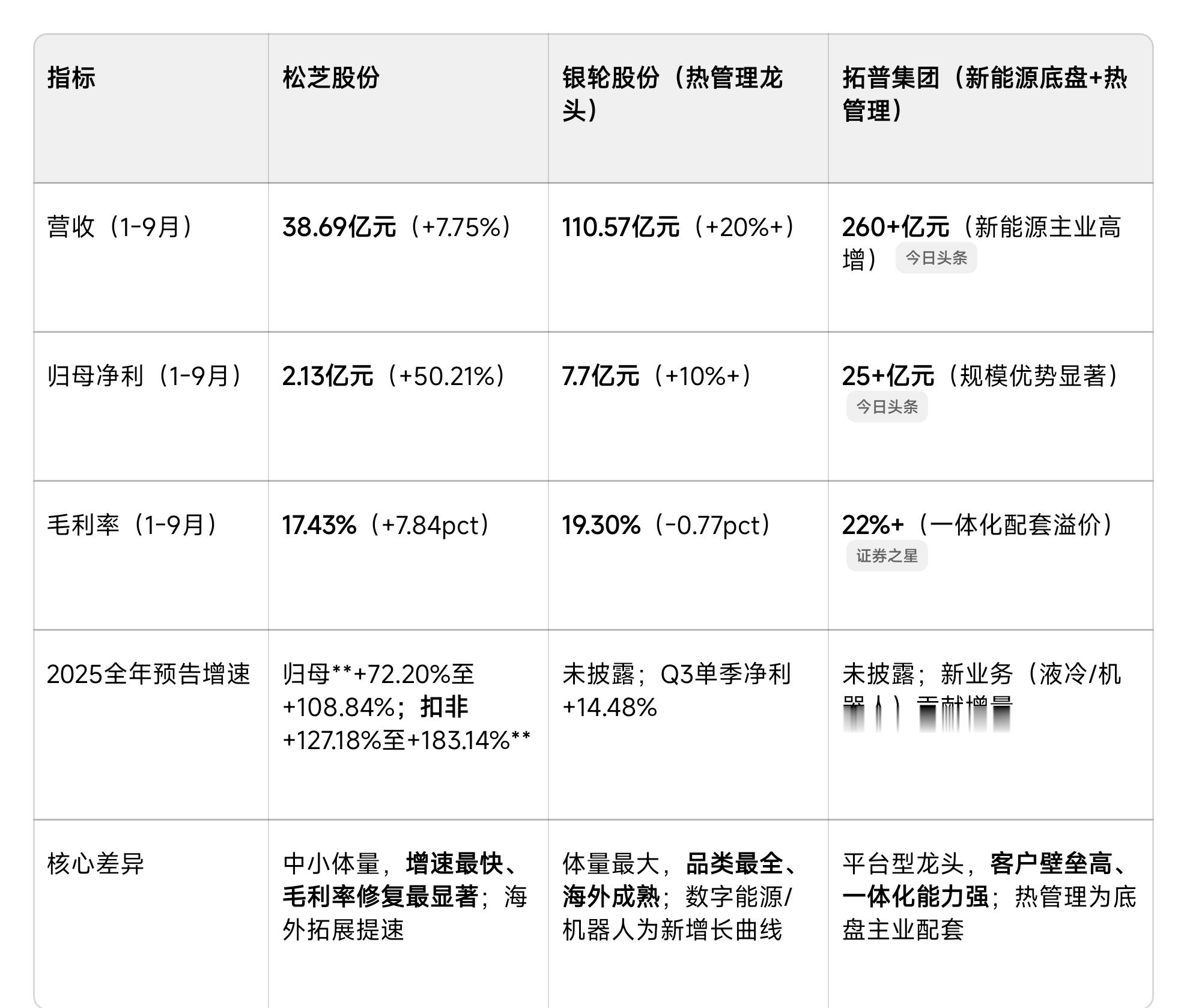

松芝股份(002454.SZ)补充:2025三季报关键数据+同业对比(精简清单)

一、2025三季报核心数据(单季+累计,同比口径)

- 累计(1-9月)

- 营收38.69亿元(+7.75%),归母净利2.13亿元(+50.21%),扣非净利1.86亿元(+70.65%)

- 毛利率17.43%(+7.84pct),净利率6.37%,每股收益0.34元

- 资产负债率44.22%,经营现金流净额1.24亿元

- 单季(Q3)

- 营收13.77亿元(+1.89%),归母净利7102.07万元(+40.52%),扣非净利5795.25万元(+68.22%)

- 全年预判:前三季度净利已占预告区间(2.35–2.85亿)的74.7%–90.6%,四季度贡献0.22–0.72亿元即可达标

二、同行业核心数据对比(2025三季报/预告,热管理赛道)

三、同业对比关键结论

1. 松芝股份:2025年业绩弹性最大,受益于弱势业务整改、降本增效与回款改善;短板是营收体量小、海外占比低于银轮

2. 银轮股份:行业绝对龙头,抗周期能力强;但资产负债率偏高(62.57%),毛利率略有承压

3. 拓普集团:新能源赛道先发优势明显,客户与产能壁垒高;热管理业务占比相对较低,增长依赖整车销量