最近刷短视频、逛社区,总能刷到“退保要排队,保险公司急着送福利留客户”的说法,身边不少朋友也纠结:“别人都退了,我手里的保险要不要跟风?”但真的是“全民退保”吗?国家金融监督管理总局2025年三季度数据狠狠打脸——78%的人身险公司退保率同比下降,行业整体稳如磐石。所谓“退保潮”,其实是一场“结构性退保”,只有3类人在集中退,还大多亏了本金。今天用监管数据+真实案例,把退保真相、隐形损失和避坑方法说透,帮你守住血汗钱。

一、谁在真退保?3类人群+1类产品成“主力”,原因太扎心

所谓“扎堆退保”,从来不是全民跟风,而是特定人群的无奈或误判,背后藏着3个真实原因,每个都有数据和案例支撑:

1. 45%的人是“买错了”:被“又保又赚”忽悠,真要用时才踩坑

这是最常见的退保原因。很多人去银行存钱、逛商场时,被业务员推荐“既能理财拿高息,又能保病兜底”的保险,脑子一热就买了,结果完全不对口。

62岁的张阿姨就是例子:2022年买了“分红型重疾险”,每年交1.2万,交了3年共3.6万。2025年普通住院花3万想报销,才发现这保险只赔合同里的重疾,门诊和普通住院根本不覆盖——她真正需要的是医疗险,却买了个“用不上的重疾险”。退保时只拿回8000块,直接亏2.8万。

还有人给孩子买“重疾险”,结果是分红险,保额才5万,真生病时根本不够用;有人想存应急钱,却买了锁10多年的理财险,急用钱时只能退保亏本金。

2. 经济压力大:收入降了,保费成了“负担”

2025年不少行业调整,有人降薪、有人收入不稳定,原本每年几千、几万的保费,突然扛不住了。

35岁的小王2021年创业顺时,买了每年1.5万的重疾险+寿险组合,要交20年。2024年生意下滑,月收入从3万降到1万,还要还房贷、养孩子,实在没辙只能退保。交了4年共6万,最后只退1.8万,亏了4.2万。他说:“不是不认可保险,是真的没办法。”

这类人不是不想保,只是被动退保,其实有更稳妥的办法,没必要亏本金。

3. 理财险收益“翻车”:实际利率连3%都不到,不如存银行

买万能险、投连险、分红险的人,大多是冲“年化4%以上”的宣传去的,但2025年市场利率持续走低,收益根本不达标。

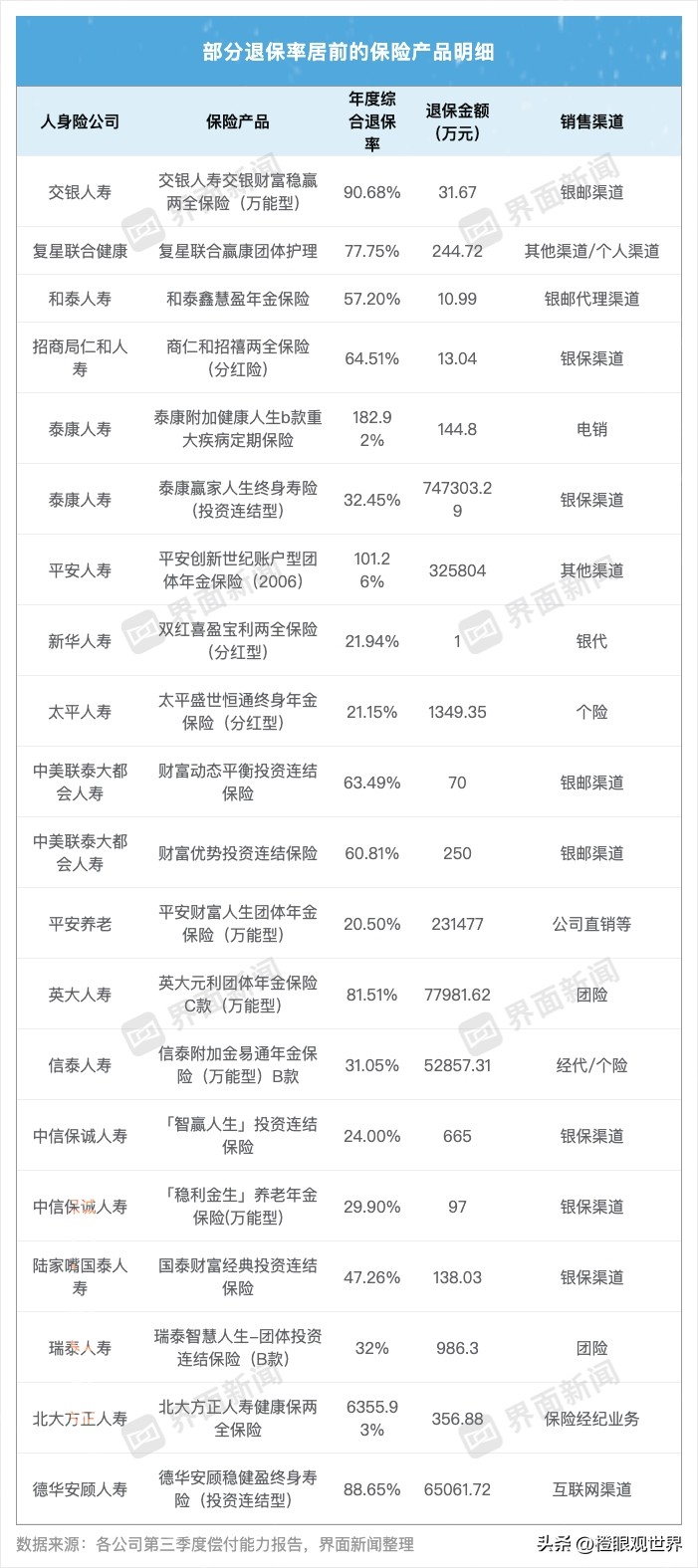

11月监管数据显示:359款万能险平均结算利率只有2.71% ,超六成产品利率低于3%,最低的才0.36%,比银行3年期大额存单还低。55岁的赵叔2020年买了年金险,销售说“60岁后每年领1.5万,年化4.5%”,2025年一算,实际年化才2.3%。交了5年共25万,现在退要亏2万,不退收益又低,陷入两难。

投连险更惨:2025年资本市场波动大,不少账户直接亏损,投保人怕亏更多,只能赶紧退保锁定剩余收益,这也是部分投连险退保率超80%的原因。

二、退保亏的不止本金!4个“隐形坑”90%人忽略,比亏钱更致命

很多人退保前只算“能拿回多少钱”,却没算清背后的账——退保的损失远不止本金,这4个隐形坑更可怕:

1. 现金价值太低:前期退保血亏,有人2年交1.6万只退1200

首先要明确:退保拿的不是已交保费,是“现金价值”——扣除保险公司佣金、运营成本、保障成本后剩下的钱。长期险前几年现金价值极低,甚至前3年只能拿几百块。

举个真实例子:有人每年交8000元终身寿险,交2年共1.6万,退保只拿回1200元,亏了92.5%;年缴1.5万的重疾险,交4年共6万,退保可能只退1.8万,亏4.2万。

只有两种情况不亏本金:一是犹豫期内退保(2025年新规,人身险犹豫期15-20天,复杂险种更长),只扣10元左右工本费;二是储蓄型保险持有25-30年以上,现金价值才可能超过已交保费。

2. 保障“断档”:退保后生病不赔,再投保可能被拒

退保后保险合同终止,这段时间生病、出意外,保险公司一分不赔。更坑的是再投保:

- 保费更贵:30岁买重疾险每年5000,35岁再买可能要6500,年龄越大越贵;

- 健康门槛高:要是退保后查出高血压、甲状腺结节,可能被加费、除外承保(比如不保相关疾病),甚至拒保。

38岁的陈姐2022年退保重疾险,2023年查出甲状腺结节,2025年想再买,被保险公司除外承保——甲状腺相关疾病都不赔,追悔莫及。而且新保险有90-180天等待期,等待期内出险也不赔,这段时间相当于“裸奔”。

3. 丢了保单“专属福利”:再投保再也拿不回来

很多长期保险有“不可抗辩条款”——投保满2年后,保险公司不能随便以“未如实告知”拒赔;还有“保费豁免”——投保人身故或得重疾,后续保费不用交,保障还在。这些福利退保后就没了,再投保要重新满足条件,甚至有些新保单根本没有这些条款。

4. 打乱长期规划:理财险的“长期收益”被打断

理财型保险的核心是长期储蓄,比如用来养老、孩子上学,收益要持有十几年才能体现。中途退保相当于打断规划,2025年市场上想找安全稳定、能强制储蓄的产品,其实不多见。

三、避坑指南:能不退就不退!3个替代方案比退保划算10倍

退保不是“一退了之”,除非真的买错且完全用不上,否则优先选这3个方案,保保障还少亏钱:

1. 减额交清:不用再缴费,保障还在

把保单现有的现金价值,一次性抵交剩余保费,保额会按比例降低,但合同继续有效。比如小王的重疾险保额50万,交4年现金价值1.8万,减额交清后保额可能降到15万,不用再交保费,至少还有保障,比退保“裸奔”强。

操作很简单:打保险公司客服报保单号,问清“减额交清后的保额”,填申请表签字,最快3天生效,记得勾选“保障继续有效”,别勾成退保。

2. 保单贷款:应急用钱,不影响保障

很多长期险能贷出现金价值的80%,2025年贷款利率大概4.5%-6%,比网贷、信用贷划算。贷款期限6个月,还能续借,期间保障和收益不受影响,钱还上就行。

比如赵叔的年金险现金价值26.5万,能贷款21.2万,应急完全够,不用退保亏2万本金。

3. 调整缴费方式:减轻当下压力

- 改缴费频率:把年缴改成月缴、季缴,分散压力;

- 延长缴费期:20年交改成30年交,每年保费直接少一半;

- 用宽限期/中止期:60天宽限期内没交保费,保障还在;宽限期内还不上,能申请2年内补缴的中止期,补缴后保障恢复。

四、真相总结:“退保潮”本质是“理性潮”,保险的核心从不是“赚”

2025年所谓的“退保热”,根本不是行业危机,而是消费者认知的理性化——以前把保险当“高收益理财”,现在终于明白,它的核心是“风险保障”。

一份重疾险,能在家人重病时不让家庭陷入财务危机;一份寿险,能在意外来临时保障家人生活;一份养老险,能让晚年多份安稳。这些功能,银行理财、股票基金替代不了。

买保险前一定要想清楚:我要的是保障还是理财?这笔钱能锁多久?保费占年收入10%以内最好,别让保费成为负担。买对了,非必要别退;真有压力,先试试减额交清、保单贷款,别盲目跟风亏本金。

互动话题:你身边有人跟风退保吗?

是像张阿姨一样买错了产品,还是像小王一样扛不住保费,或是像赵叔一样嫌理财险收益低?如果是你,会选择退保,还是用减额交清、保单贷款扛过去?评论区聊聊你的经历,也给其他朋友提个醒~

觉得有用的话,点个关注,后续还会分享更多保险避坑干货,帮你守住钱包!