这次春节回乡,笔者看到小区停车场里国产自研新能源车越来越多了。

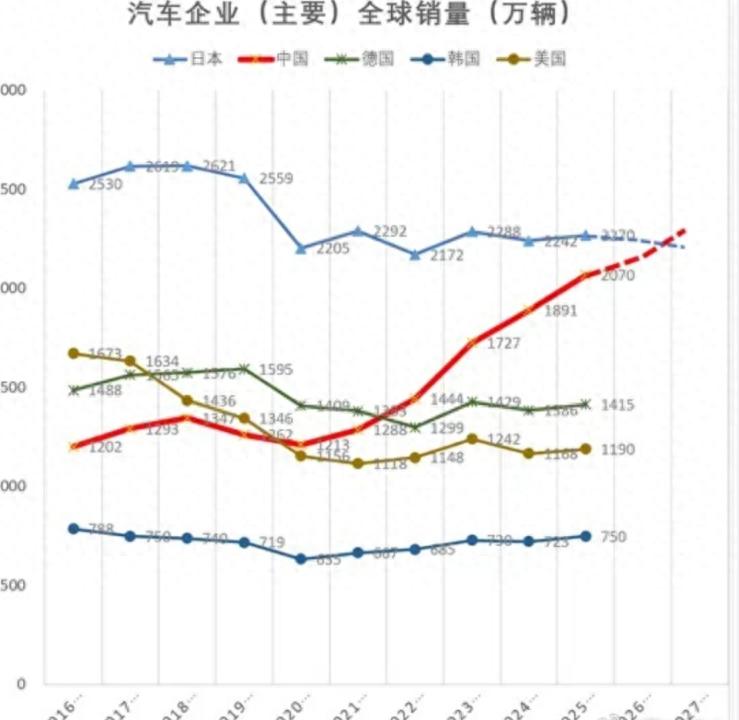

五年前如果有人说日系车在中国市场份额会跌到10%以下,很多人会觉得是玩笑。2020年,日系品牌在国内市场占比接近四分之一,而到2025年已经跌到9.8%。在汽车行业,10%往往被视为一条生死线,一旦规模被压缩,经销商网络萎缩、议价能力下降、利润摊薄,后续翻身的难度会呈指数级增加。

难道日系车真的突然不行了吗?

图片源于网络

一、汽车行业迎来了赛道的切换在燃油车时代,日系车的核心优势非常清晰,省油、耐用。丰田、本田、日产长期深耕供应链协同体系,形成高度垂直整合的产业结构,这套体系在稳定迭代的燃油时代几乎无敌。

问题在于新能源时代的到来直接重构了系统。

电动化首先改变了成本结构,动力总成不再是发动机与变速箱,而是三电系统。价值中心也被智能化改变,汽车开始向移动终端演化。软件、芯片、算法的重要性迅速提升。

在这场转型中路径依赖成了最大的负担。

大公司往往擅长优化既有体系,却不擅长推翻自己,燃油体系下积累的技术、供应商关系、组织架构在新能源面前反而变成了沉重的历史包袱。

图片源于网络

二、押注错误方向比慢半拍更致命日系并非毫无动作。

以丰田汽车为代表的日本车企曾重金投入氢燃料路线,在氢燃料电池领域拥有大量专利储备。但市场最终选择了电池路线。

基础设施成本、电网现成优势、规模化生产能力使纯电路线迅速建立护城河。氢燃料在乘用车领域始终难以实现商业化突破。

这是对产业方向判断失误。

类似的故事在日本工业史上并非第一次出现,上世纪末日本光刻机巨头曾经领先全球,却因技术路线选择保守,最终被后来者超越。产业革命时期路线选择往往比技术储备更重要。

在新能源浪潮中,日系一度四面出击,油混、氢燃料、纯电、固态电池同时布局。看似全面,实则战略不聚焦,资源分散导致纯电平台迟迟未形成规模优势。

当市场节奏被加速,战略犹豫本身就是风险。

图片源于网络

三、中国市场的变量中国市场的加速度是造成日系困境的关键变量。

新能源产业早期的双向补贴机制让企业与消费者都获得激励,大量企业进入赛道,技术快速迭代,中国新能源自主品牌完成了电动化+智能化双重跨越。

与此同时特斯拉的价格战打响第一枪,随后自主品牌全面跟进,行业内卷程度前所未有。

规模优势叠加产业链完整使国产新能源车成本迅速下降,十万元级别产品,空间、动力、配置全面超越传统合资燃油车。

当消费者开始优先考虑体验和性价比,市场结构自然重排。

图片源于网络

四、智能化短板是更深层问题智能汽车高度依赖芯片、操作系统、软件工程能力,而在互联网和移动互联网时代,日本整体产业并未形成全球级平台型企业。

车机芯片长期由英伟达、高通等企业主导,在中国市场,华为、地平线等本土企业快速布局。智能化竞争本质上是软硬件生态竞争,缺少本土软件生态与算法人才储备,使日系在智能座舱与辅助驾驶领域明显落后。

这不是一两款车型的问题,而是产业结构的问题。

五、日系车的压力是全球性的在东南亚、中东等市场,中国品牌正在迅速扩大份额,以泰国这个曾长期被日本车企主导的市场为例,如今自主品牌增长明显。全球电动化趋势正在重塑竞争格局。

汽车产业对日本经济意义重大,如果汽车出口与海外市场份额持续收缩,将对其整体经济结构产生连锁反应。

图片源于网络

六、未来胜负手:能源与智能新能源竞争远未结束。

固态电池、钠电池、氢能合成燃料等路线仍在探索之中,谁能在下一代能源形态上实现商业化突破,仍有变数。但可以确定的是,单一依赖传统机械优势已经不足以支撑竞争,未来汽车企业的核心能力将集中在能源技术掌控力、软件与算法能力和全球化规模制造能力这三点。谁能在三者之间形成协同,谁就掌握主动权。