3月31日,港交所上演了一场“腰斩惨案”。

顶着“铜质文创第一股”的光环,被雷军称为“小米体系外最像小米的创业企业”,铜师傅(00664.HK)上市首日就给了所有人一记重锤。60港元的发行价,开盘直接砸到35.42港元,低开超过40%。截至收盘,股价定格在30.5港元,单日暴跌49.17%,近乎腰斩。

这场崩盘其实早有预兆。上市前一晚的暗盘交易中,铜师傅已经跌了近30%。那些心存侥幸的散户,眼睁睁看着机会溜走,最终成了这场资本游戏的“接盘侠”。

按发行市值算,公司一天之内蒸发超22亿港元——从38.6亿港元跌到22.8亿港元。这一跌,也撕开了“中年男人的泡泡玛特”这个标签背后,那些不愿被提及的尴尬。

【核心数据速览】

-发行价60港元→收盘价30.5港元(跌49.17%)

-市占率35%(赛道第一)→行业天花板:2029年预计23亿元

-机构认购倍数1.56倍(冷淡)→散户认购倍数59.55倍(狂热)

-客单价:2022年958元→2025年前三季度598元(跌37.6%)

-存货周转:2022年107天→2025年前三季度133天

IPO分配:机构不碰的票,散户接了

铜师傅这次全球发售740.68万股H股,募资净额约3.9亿港元。表面看还算顺利,但仔细拆解认购结构,问题就藏不住了。

香港公开发售部分,散户热情高涨,超额认购59.55倍。但面向机构的国际配售,只录得1.56倍认购,最终有效承配人只有43名——机构资金用脚投票的态度,不能再明显了。

按照港交所的回拨规则,公开发售超50倍就要强制回拨,比例从10%上调到15%。这一操作,客观上让更多股份流向了信息、研究能力相对弱势的散户。

“这不是普惠散户,是赤裸裸的风险转移。”有市场人士直言,机构不愿碰的票,通过机制强行塞给散户,相当于把破发风险转嫁给了最没有判断力的群体。

更耐人寻味的是,铜师傅只引入了一名基石投资者——建投国际,认购额仅3000万港元。小米、顺为这些早期股东,没有一个在IPO环节追加投资。核心资本的态度,其实已经说明了一切。

有人会问,不是有绿鞋机制吗?约0.76亿港元资金,为什么守不住?

道理很简单:面对开盘40%的跌幅和当日数亿港元的成交额,这点钱连杯水车薪都算不上。绿鞋失效的背后,是卖出力量远远超过机构护盘的意愿和能力——这种极度弱势的表现,往往预示着后续还有更大的调整空间。

龙头光环下的尴尬:增长停滞,客单价断崖

不能否认,在铜质文创这个细分赛道,铜师傅确实是老大。

根据招股书引用的弗若斯特沙利文数据,2024年中国铜质文创市场规模约16亿元,铜师傅拿下35%的份额,线上渠道更是高达44.1%。2015年创始人俞光给奥巴马寄了一尊铜制大兵雕像,让这个小众品牌一度出圈。

但光鲜的市占率底下,是增长乏力和盈利承压的现实。

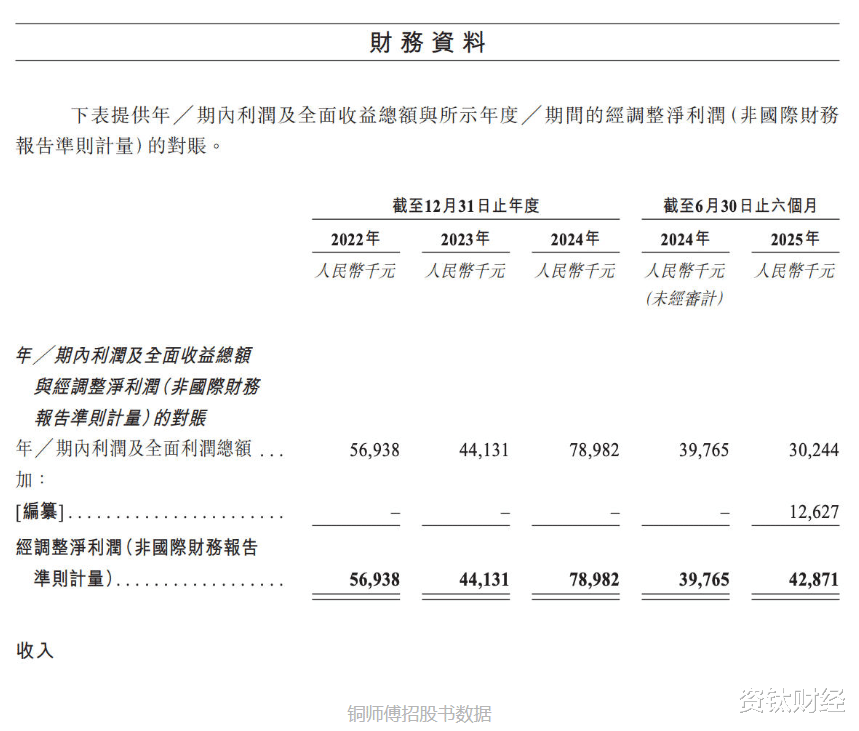

看营收:2022年5.03亿,2023年5.06亿,2024年5.71亿——三年复合增速只有4.4%,几乎没动。2025年前三季度营收4.48亿,同比增长11.26%,但净利润只有4155.3万元,同比下滑21.99%。典型的增收不增利。

更扎眼的是客单价——线上客单价从2022年的958元,一路跌到2023年的822元、2024年的777元,2025年前三季度只剩598元。三年多时间,跌了37.6%。

这背后是什么?是核心客群消费力下滑,还是公司主动降价换量?恐怕两者都有。铜师傅的核心用户是30—55岁的中年男性,这群人在家庭消费中优先级本就靠后,经济一收紧,最先砍的就是这类非必要开支。而公司为了保营收,也不得不推出一堆39元的低价铜葫芦,慢慢放弃了高端定位,陷入“降价换量”的恶性循环。

业务结构单一到令人窒息。铜质文创产品收入占比始终在94.8%到96.6%之间,其中铜质摆件贡献超过85%。塑胶潮玩、银质文创这些新品类,加起来不到5%。第二增长曲线?压根没看见。

渠道也在收缩。线上直销占了近七成,但线下经销商从2022年的68家,缩到了今年3月的51家。线下体验场景缺失,品牌溢价怎么撑?

库存黑洞:铜价波动下的隐形炸弹

库存问题同样触目惊心。

存货周转天数从2022年的107天,拉长到2025年前三季度的133天。库存占用资金越来越多,运营效率越来越差。

铜质文创的核心原材料是电解铜,而铜价这几年涨得厉害。2020年到2025年,铜价从48.7元/千克涨到80.9元/千克,涨幅超过66%。原材料成本往上冲,铜师傅提价能力又有限,利润空间被死死压住。

更要命的是,铜是大宗商品,价格波动大。一旦铜价掉头向下,公司手上那堆库存就得计提减值。截至2025年前三季度,存货规模1.6亿元,占流动资产的49%——这就像悬在利润表上的炸弹,不知道什么时候会爆。

爆款高度集中,也加剧了风险。招股书披露,2022年到2024年,“铜葫芦”系列累计创收约1.45亿元,“大圣”系列累计创收约1.32亿元,这俩系列几乎撑起了公司的半壁江山。

但大圣系列的热度跟《黑神话:悟空》这些IP紧密相关,IP热度一过,用户审美疲劳,产品立马滞销。生肖、节庆类产品也有同样的问题——季节性太强,错过销售窗口,就是一堆废铜烂铁。

雷军光环,也有不好使的时候

铜师傅能走到今天,离不开小米系的加持。

上市前,顺为资本持股13.39%,小米天津金米持股9.56%,创始人俞光持股26.27%。雷军曾公开说,铜师傅是“整个小米体系之外最像小米的创业企业”。

铜师傅也确实在学小米——极致性价比,控制成本,精简营销,做高性价比的铜质文创。

但问题是,上述模式在文创这条赛道上,可能从一开始就水土不服。

薄利多销,靠规模效应摊低成本的确有效。但铜质文创是低频消费,市场就那么大——2024年整个赛道才16亿元,到2029年预计也就23亿元,五年复合增速7.7%。这么小的盘子,怎么玩薄利多销?

更根本的矛盾在于:文创产品的核心竞争力是情绪价值和品牌溢价,而“性价比”恰恰会稀释溢价。铜师傅的产品就是消费品,没有保值属性。老铺黄金为什么受追捧?因为黄金本身能保值、抗通胀。铜呢?二手流通性极差,砸在手里就是一堆铜。

可铜师傅的定价,却把自己当成了黄金。发行价对应2025年预测市盈率高达61.3到69.5倍。同期泡泡玛特PE只有27.3倍,老铺黄金也没超过40倍。估值泡沫,迟早要破。

创始人俞光在路演时说,公司的目标是“杀入文创、礼品、手办、家居美化等万亿级赛道”。为了实现这个愿景,铜师傅组建了119人的研发团队,三年研发投入超7500万,还拿了《权力的游戏》《复仇者联盟》的授权IP。

但这些努力,至今没看到什么成效。新品类贡献微乎其微,业务结构还是老样子。宏大愿景和现实业绩之间的落差,资本市场看得一清二楚。

中年男人的消费困局

铜师傅被戏称为“中年男人的泡泡玛特”,但这个标签,其实挺扎心的。

泡泡玛特做年轻女性的生意——悦己消费,轻量、高频、高复购,IP迭代就能持续吸引用户。老铺黄金做高净值女性的生意——保值+装饰,黄金的金融属性天然加分。

铜师傅呢?30到55岁的中年男性,消费需求主要是祈福、镇宅。这类消费低频、复购率低,而且中年男性在家庭消费中优先级靠后,花钱更理性、更抠门。经济下行,最先砍的就是这类开支。

招股书显示,铜师傅30岁以下的年轻用户占比长期不足15%,而且年轻用户流失快、新增难,一直在“失血”。中年男性消费偏好稳定,对新产品接受度低,而铜师傅的产品又跟竞品高度同质化——葫芦、元宝、生肖,朱炳仁·铜也在卖,人家还走非遗高端路线,入驻了20多家高端商场,跟铜师傅形成直接竞争。低端市场呢?一堆小作坊在打价格战,利润空间被进一步压缩。

这种客群和产品的双重局限,决定了铜师傅很难复制泡泡玛特的增长路径,也很难突破小众赛道的天花板。就算把整个铜质文创市场全吃下来,营收也过不了20亿——对于一个上市公司来说,这个天花板实在太低了。

腰斩不是终点

铜师傅上市首日腰斩,不是意外。

高估值泡沫、小众赛道、基本面疲软、IPO分配争议……这些矛盾集中爆发,才有了这一天的惨烈表现。

不可否认,铜师傅在铜质文创领域确实有龙头地位,线上运营能力也拿得出手。但行业空间就那么点大,增长动能跟不上,盈利波动剧烈,产品结构单一,客群老化,库存高企,小米模式水土不服——这些问题的叠加,让它在资本市场的路走得格外艰难。

上市不是终点,是一系列考验的开始。如何在16亿的小赛道里找增量?怎么打破对单一品类的依赖?盈利稳定性怎么改善?客群老化的问题怎么破?资本市场形象怎么修复?这些问题,俞光和他的团队都得一个个回答。

对于普通投资者来说,这一课也挺扎心:雷军的光环不能当饭吃,“龙头”的标签也掩盖不了基本面的疲软。再动听的赛道故事,也得有可持续的业绩来支撑。

中年男人的消费力,撑不起雷军的生态链神话,也托不住一个试图用性价比逻辑做情绪生意的小众赛道。

资本市场上,没有永远的神话,只有理性的价值回归。(资钛出品)