今天,市场整体走的还不错,指数虽冲高回落,但仍然飘红,而全市场更有超4000只个股上涨。

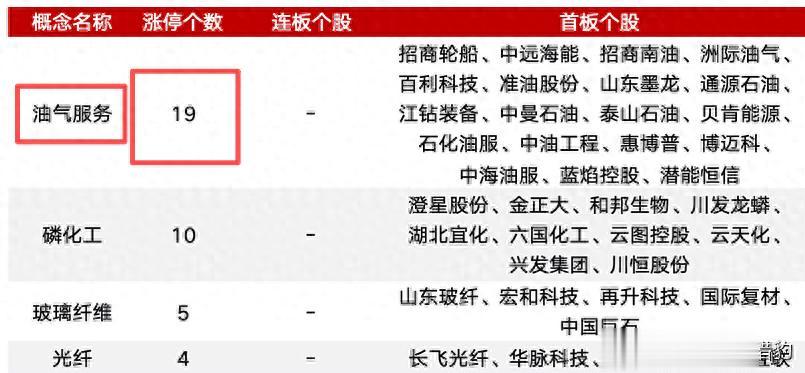

从盘面上看,油气设备板块集体走强,板块内有19家个股涨停,成为今天板块中涨幅家数最多的一个。

消息面上,假期国际原油价格继续上扬,WTI原油3月合约收涨1.9%,布伦特原油4月合约上涨1.86%。

另外国内成品油调价窗口将于今晚24时开启,市场普遍预期将迎来“三连涨”。

那么站在当下,我们或许要去考虑油气设备板块是短期的消息驱动?还是行业基本面的改善的结构性机会?板块的持续性如何?

不急!

一、短期催化近期,全球能源市场对外部环境较为敏感。

长假期间,局部局势的阶段性紧张,叠加主要产油国供应政策的不确定性,使得原油价格维持高位震荡。

值得注意的是,假期国际油价一度单日涨幅超过6%,成为大宗商品中领涨品种之一。

与此同时,航运市场也传来积极信号,VLCC(超大型油轮)运价在假期大幅跳涨,中东至中国航线的日均等效租金(TCE)飙升至15.7万美元/天,创下近四年新高。

一年期期租租金更是刷新三十多年来的历史纪录。

这些信号或许提供了一定的信号,那就是全球原油供应链的脆弱性或重新定价,而能源安全的重要性再度被市场聚焦。

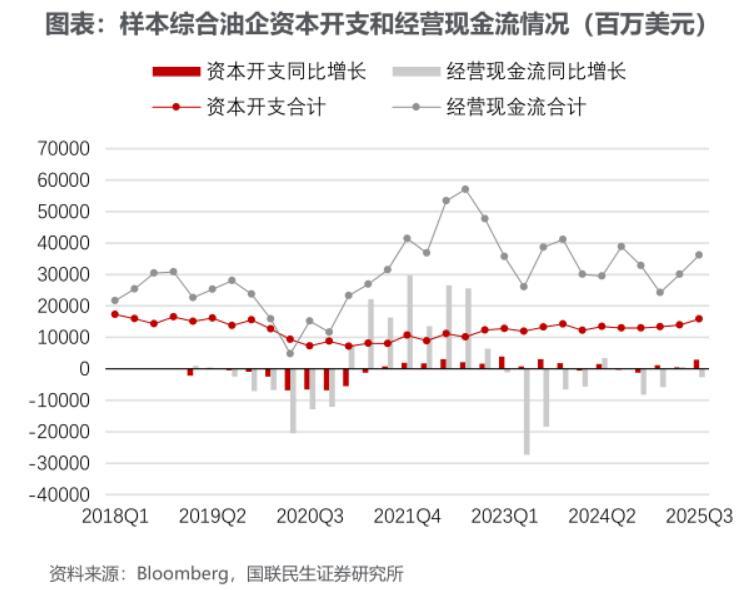

二、油气资本开支回升,设备需求进入上行周期过去几年市场曾担忧能源转型(新能源的发展)会压制传统油气投资,但现实或许恰恰相反,在能源安全优先、高油价支撑盈利、以及新旧产能接续压力下,全球油气资本开支不仅没有萎缩,反而进入新一轮稳健扩张期。

根据Rystad Energy在2026年1月发布的年度回顾报告,2025年全球上游油气勘探与开发(E&P)资本开支达到约6520亿美元,同比增长3.8%。

大家可能觉得3.8%没多少,但是这已经连续第四年实现增长,创下2015年以来的最长连增纪录。

这一趋势背后,是中东国家加速扩产、北美页岩商在高自由现金流下理性增投,以及中国、巴西等国深水与非常规项目持续推进。

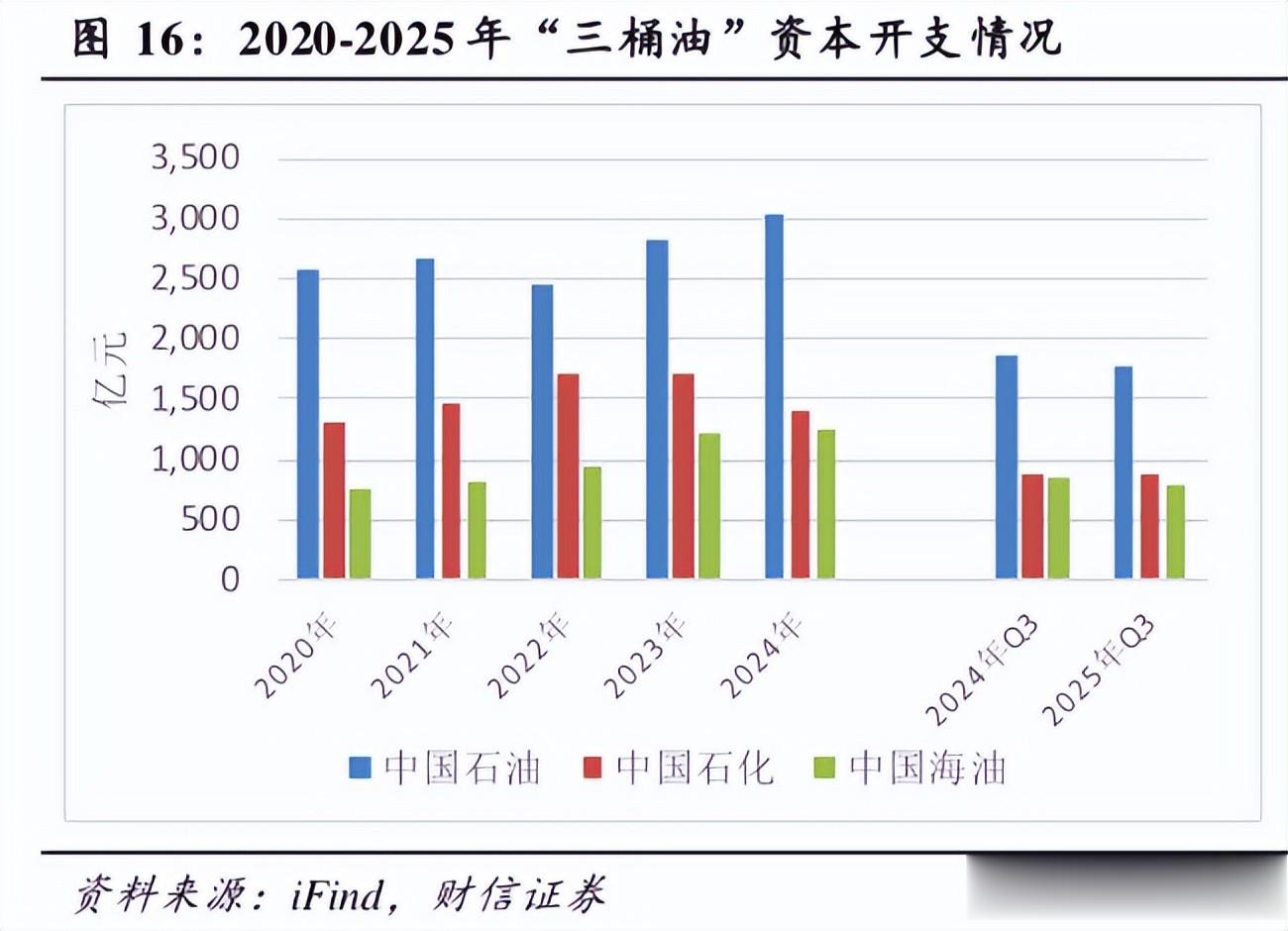

再看国内在,“三桶油”2025年资本开支已基本落地,合计规模再创新高:

中国海油全年资本支出达1320亿元,略高于年初预算上限,主要用于渤中26-6、陵水25-1等深水油田开发及LNG储运设施建设。

中国石化实际投入约1730亿元,其中超60%流向上游板块,川南页岩气产量突破180亿立方米,成为最大增长极。

中国石油全年资本开支超2550亿元(含管道与储气库),塔里木油田年产油气当量突破4000万吨,四川盆地深层天然气勘探取得重大突破。

三家企业2025年合计油气相关资本开支超过4600亿元人民币,较2024年增长约6%–7%,不仅未见退坡,反而在关键领域有加码提速的迹象。

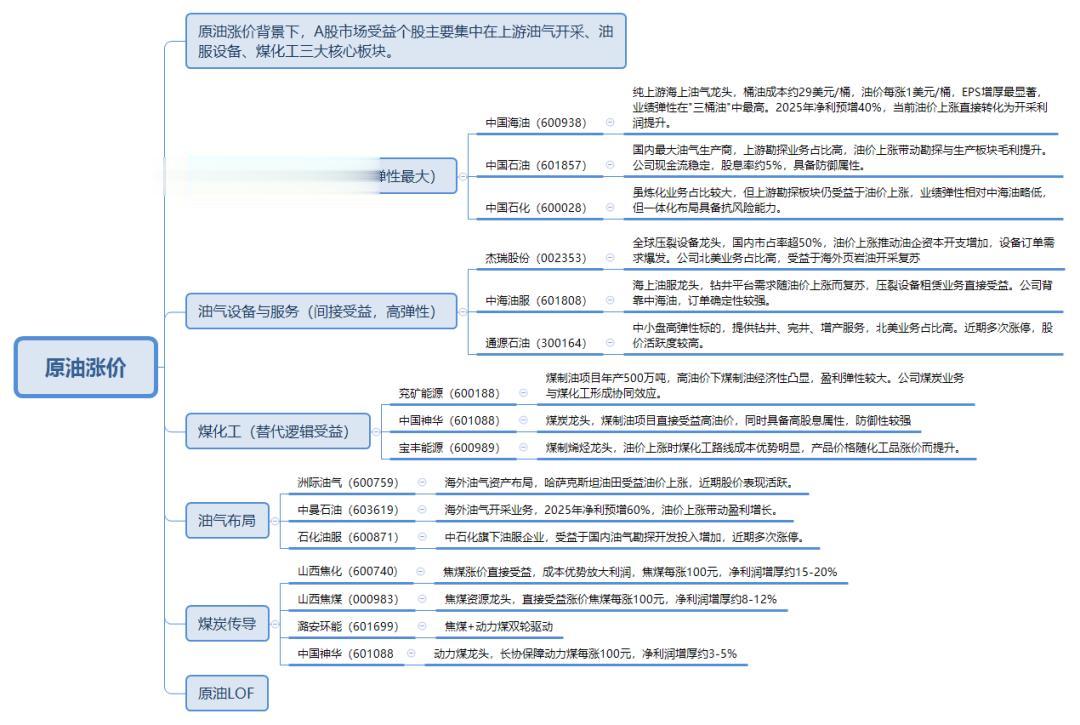

三、哪些方向可能会受益目前,部分产业观点认为,本轮油气设备需求并非短期脉冲,而是由真实项目驱动的3–5年上行周期。

从项目节奏看,2023–2024年批准的深水、页岩及老油田综合治理项目,正于2025–2026年集中进入设备招标与交付高峰。

叠加国产化率提升(中海油要求2025年关键设备国产化率超50%)和全球供应链重构,具备技术壁垒的本土设备龙头有望持续受益。

1、油服与工程服务龙头

这部分主要是直接受益于上游资本开支增加,订单可见度高,业绩弹性大。

2、高端油气装备制造企业

包括具备深海钻井平台、压裂设备、特种管材等核心技术的公司,其产品正加速替代进口,打开成长空间。

3、油运与储运配套环节

VLCC运价大涨背后,反映的是全球原油运输格局的变化。

拥有大型油轮船队或参与LNG接收站、储罐建设的企业,也将间接受益于能源流动效率提升带来的需求增长。

写在最后短期消息催化或许难以预测,但油气的资本开支带来底层逻辑,可能带动油气设备板块正从周期底部走向价值重估。

这方面或许值得我们跟踪。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~