在社区生鲜赛道摸爬滚打十余年后,钱大妈走出了上市的“关键一步”。

昨日,据公开消息,钱大妈国际控股有限公司(简称:“钱大妈”)正式向港交所递交招股说明书,拟主板挂牌上市,中金公司与农银国际担任联席保荐人。

值得一提的是,自2022年7月,钱大妈完成其第六轮融资后,已经三年有余未公开透露其资本动向,此次钱大妈赴港IPO,其有何核心诉求?特别是当下,钱大妈发展正处在“调整稳定期”,其成功上市的概率会有多大呢?

01

持续优化盈利能力,

首现营收同比收缩

从企业上市的重要指标之一—业绩来看,钱大妈的业绩表现并不差。

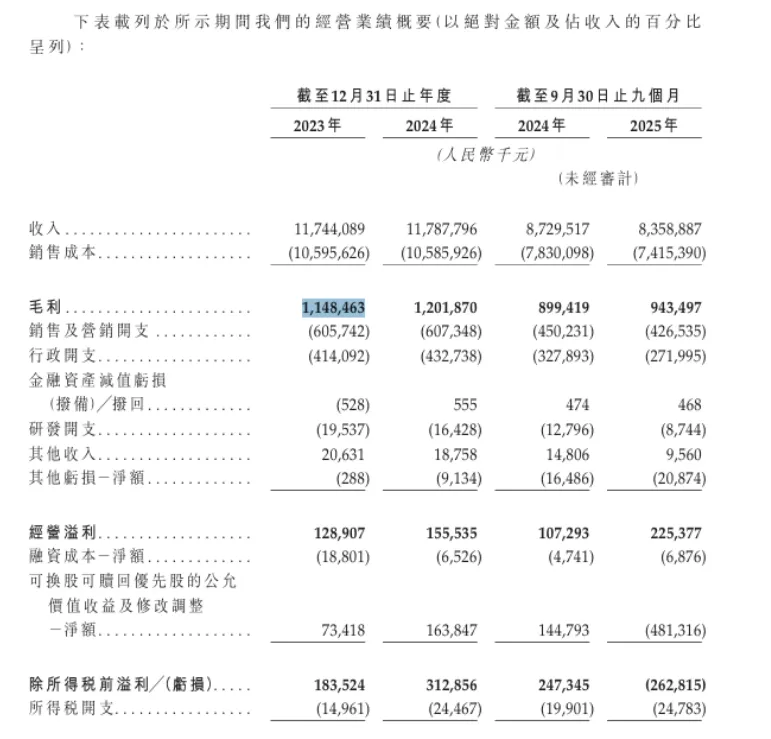

招股书显示,钱大妈2023年、2024年营收分别为117.44亿、117.88亿元;毛利分别为11.49亿、12亿元;经营利润分别为1.29亿、1.55亿;期内利润分别为1.69亿、2.88亿元。净利润率分别为1.4%和2.4%。

对比来看,生鲜赛道中,叮咚买菜为当下唯一上市企业。据叮咚买菜透露,2024年财报显示,叮咚买菜在Non-GAAP标准下实现净利润4.2亿元,同比增长8倍以上,并首次实现了全年GAAP标准下的盈利。具体数据上,GAAP标准下,2025财年Q3,叮咚买菜累计GMV 197.3亿元 ,累计营收181.2亿元 ,累计净利润约2.1亿元,净利润率为1.16%。

未上市或未独立上市企业中,盒马鲜生于2025年3月公开表示,对应2024年4月至2025年3月的财年,盒马实现了自2015年成立以来首次实现全年盈利。但具体数据并未公布。

七鲜所属的京东集团透露,京东七鲜目前尚未实现整体盈利,仍处于战略性投入阶段。根据京东集团2025年第二季度财报,包含七鲜在内的新业务板块经营亏损达148亿元,运营利润率为-107%。每日优鲜则以暴雷、退市收场。

综上来看,钱大妈净利润率方面优于行业。

不过,去年前三季度,钱大妈出现一个重要转折点,其披露数据显示,其在2025年前三季度盈利转为净亏损2.88亿元。据钱大妈方面表示,亏损主要源于可换股可赎回优先股公允价值变动产生的4.81亿元损失,以及运营成本上升导致的利润率压缩。不过,以经调整净利润(剔除优先股公允价值变动)2.15亿元计算,钱大妈净利润仍较去年有所回落。营收方面,2025年前三季度营收为83.59亿元,较2024年同期的87.3亿元亦下降4.2%。

值得关注的是,钱大妈优先股报损,或与其上市密切相关。分析人士表示,这种会计处理虽然短期内影响利润表,但实质上反映了企业价值的正向变化。当公司成功上市后,优先股将转换为普通股,对应的负债部分自动转为股东权益,由优先股公允价值变动产生的亏损会直接消失,不再计入报表。

02

持续优化供应链,

但"蜂窝战术"或牺牲成长性

与钱大妈业绩回调对应地,是钱大妈门店规模的收缩。

据公开数据显示,钱大妈于2012年创立。2018年前,其对华南地区持续深耕;到了2019年,钱大妈便进入狂飙突进期;截至2021年10月,其门店总数一度突破3700家。但在2022年后,退出北京市场、全国门店数持续回落……钱大妈进入了调整收缩期。2025年9月,其门店总数达2938家,覆盖全国14个省份。

钱大妈门店规模收缩背后,或是其采用"蜂窝战术",在区域内高密度开店的“反噬”。有媒体曾表示,钱大妈在广州和深圳这样的城市,500米范围内有2家及以上门店的占比达到44%。这无疑导致了门店之间利润的“相互蚕食”。

行业人士直言,钱大妈的主要阵地仍在华南地区,频繁开店后“市场很容易饱和”,或进一步加速门店之间的恶性竞争,长此以往,钱大妈容易陷入“下降螺旋”。

不过,钱大妈对供应链的打造,似乎从成本端有效缓解了上述不利影响。据报道,为实现成本优化,钱大妈对冷链物流、仓储网络和数字化系统不断投入。如冷链上,钱大妈已在全国布局13座配送中心,仓储总面积超22万平方米,加速构建冷链网络。此外,钱大妈还通过直连农户、基地直采的模式,降低采购成本及有效助农。

关于此次上市,有媒体报道称,钱大妈旨在通过资本市场融资以支持其业务扩张计划。这或进一步印证了钱大妈谋求更大市场的野心,亦体现出钱大妈想要持续发展必须打造“新增长线”的迫切性。

如此,在生鲜赛道“大战”中厮杀而出的“钱大妈”,能否成功进入“上市”这一“新博弈环节”呢?

注:本文素材来源于互联网公开渠道,如有侵权请联系删除。内容所述仅代表个人观点,不作为指导依据,据此操作风险自担!