作为一家专注于可编程逻辑控制器(PLC)研发、生产和销售的“专精特新”企业,其亮眼的业绩背后,股权稳定性、核心产品高达82%的毛利率可持续性以及存货周转效率等问题,引发了监管机构与市场的重点关注。

中大型PLC毛利率达82%,远超同行根据招股书,报告期内(2022年至2025年上半年,下同),傲拓科技营业收入保持增长,分别为1.42亿元、1.97亿元、2.44亿元及1.15亿元;净利润为3692万元、5328.19万元、8910.49万元及3842.67万元。

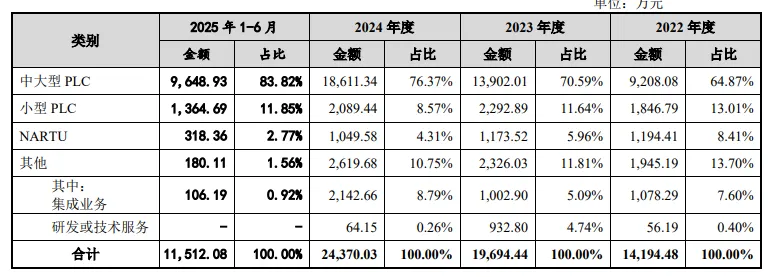

公司核心产品为中大型PLC,已形成NA通用系列与NJ自主可控系列两大产品线,2022年至2024年,该业务收入占比从64.87%攀升至76.37%,2015上半年占比达83.82%,成为业绩增长的主引擎。

值得注意的是,报告期内,公司中大型PLC的毛利率分别为78.97%、80.98%、83.65%和82.57%,连续三年超80%,显著高于可比公司的同类产品。如禾川科技,2021年,其中型、大型PLC毛利率分别为29.25%、48.76%。

图片来源:傲拓科技招股书

超高的毛利率引发监管质疑其定价是否公允,要求对比同行业,从定价能力、成本控制、客户结构、技术壁垒等角度,说明高毛利率的驱动因素及是否具有可持续性。

公司表示,高毛利率源于技术溢价与客户结构。中大型 PLC产品具有较高的技术门槛与市场壁垒,国内中大型PLC市场过往被德国西门子、美国罗克韦尔、法国施耐德等国际品牌长期垄断,定价端存在天然溢价;公司核心产品中大型PLC主要应用于水利水电、船舶、国防等关键领域,这些下游客户对自主可控及供应链安全要求极高,对价格敏感度低,且更换供应商成本高昂,因此接受较高技术溢价。此外,公司内部更高毛利的NJ系列产品收入占比提升,进一步推高整体毛利率。

公司强调,自身拥有较为明显的技术优势、产品优势。目前,主要在研项目包括基于 CCP1080T 的内生安全 PLC 技术、新型云化虚拟 PLC、可编程赋能云边端协同技术、加固 PLC 模块、基于国产平台的功能安全型 PLC、生成式 PLC 编程技术全集成一体化平台软件等,具备面向下游客户日益增长的产品更新需求的能力。

同时,监管在问询函中提出,傲拓科技对小、中、大型 PLC 产品的划分依据,是否权威、是否符合行业惯例。对此,公司解释,按I/O点数分类是PLC传统主流分类标准,具实用性与科学性。多数学术教材均明确以 I/O 点数作为 PLC 的分类标准,如普通高等教育机械类“十二五”规划系列教材《PLC及电气控制》明确:64-256点为小型,256-1024点为中型,1024点以上为大型。该分类在项目选型和方案设计中具有指导意义,被广泛应用于实际。目前,随着产业发展,业内普遍采用小型和中大型PLC二分法分类。

前实控人转让股权后仍“挂名”任职遭质疑自公司设立至2015年1月,傲拓科技的实际控制人为陈某宁、陈某彦姐弟。同年 6 月陈某彦将股权全部转给了陈某宁,公司实际控制人变更为陈某宁单独控制。但陈某彦虽退出控制权,仍长期“挂名”任职,这引起了监管的重点关注。

招股书披露,2015年1月至6月,陈某彦因家庭生活重心转移至海外,逐步将所持股权全部转让给陈某宁,退出控制权。但此后至2018年,陈某彦仍挂名公司总经理;2018年后改任投资总监,并兼任子公司法定代表人,直至2023年还通过员工持股平台间接持有公司少量股权。这种“名义退出、实际持续参与”的情形,引发了交易所对其股权转让真实性及是否存在代持的质疑。

对此,公司及中介机构解释称,股权转让真实,陈某彦后续任职主要是为继续负责并完成其此前对接的投融资工作,以维持与投资人的关系。姐弟二人及陈某彦配偶已于2024年12月签署经公证的《股权确认函》,明确声明股权归属清晰,不存在代持或争议。

存货高企与周转效率偏低招股书显示,报告期各期末,傲拓科技存货余额在4550.51万元、6124.83万元、6862.32万元、5953.89万元间波动,存货跌价准备比例为11.41%、9.02%、7.11%和8.84%,显著高于可比公司均值3.47%、3.46%、5.32%和5.54%,上交所要求公司说明存货结构的合理性及波动原因,与同行业可比公司是否存在重大差异。

傲拓科技称,报告期内,公司存货主要由原材料、半成品、库存商品、发出商品和合同履约成本构成,上述存货占公司存货账面余额的90%以上。其中,原材料、半成品和库存商品占比超过70%,存货结构整体较为稳定。2023年末存货增加系电子元器件供应紧张下加大采购及业务扩张备货,2024年随供应链好转及销售增长,存货回落。公司因“计划+安全库存”的生产模式及下游客户的采购需求,导致半成品、库存商品占比高于同行。公司报告期各期末存货结构及波动与同行业可比公司差异具备合理性,不存在重大异常差异。

招股书还显示,公司各期存货周转率分别为1.00次、0.85 次、0.78 次和0.85次,可比公司平均值分别为2.00 次、1.86 次、2.01次和2.00次。对比之下,公司存货周转率长期在1次以下,显著低于行业2次左右的平均水平。

公司解释称,主要因公司业务规模较小尚处于快速发展阶段、公司产品下游应用领域较广、产品种类较多,需要充足的存货备货。

值得关注的还有,尽管公司宣称实现“软硬件自主可控”,但其NA通用系列PLC产品的核心处理器仍主要采用国外ARM 和X86 等架构的芯片。

记者:贺小蕊

财经研究员:叶连梅