最近很有意思的是,大众对谷歌评价的反转。

ChatGPT火起来过后,这几年谷歌一直被认为是AI掉队者。

今年11月,谷歌发布大模型Gemini 3,基于Gemini 3 Pro的Nano Banana Pro则更是碾压了众多图像生成AI。

戏剧性的,谷歌又变成了分析师眼中醒来的巨人,备受热捧。

同样在11月,阿里将通义APP更名为千问APP,并完成版本迭代,随后启动了全平台公测。

千问上线一周就突破千万下载,蚂蚁集团推出的AI助手APP灵光上线四天突破百万下载,此外,阿里还有两款夸克AI眼镜发布。

2025年,阿里在两块业务上投入巨大,一是外卖,二是AI,正好不久前几家大厂都发布了季度财报。

首先是外卖。

大家发现,“外卖三巨头”烧钱都很厉害,但收获却不好评估。

特别是阿里,三季度销售和市场费用同比增加了340亿,即时零售业务营收却只涨了87亿,同比增长不过60%,投入产出比极低。

财报会上,阿里CFO徐宏说,"闪购投入将在下个季度显著收缩";

中国电商事业群CEO蒋凡也说,已经完成了第一阶段的扩张期,要转向第二阶段“精耕细作”。

尽管大街小巷的闪购外卖员,刚换上了酷炫的赛车手服装,但阿里在即时零售业务踩刹车已势在必行。

图源:AI生成

然后是AI。

阿里CEO吴泳铭表示,3800亿的AI投入可能偏少了。

阿里依靠AI在云业务实现同比34%的增长后,终于开始从to B转向to C。

财报发布后,阿里港股连续两个交易日股价小幅下探,28日止跌回升0.6%,最新市值约2.9万亿港元。

高盛、摩根大通都维持“买入”评级,但都下调了目标价。它们认为,中国电商EBITA增长将放缓,但对AI推动的阿里云业务非常乐观。

基于这些就可以看出,阿里在三大业务的布局调整逻辑到底是什么?

01

AI虽好,烧钱却看不到头

作为当下无可争议的趋势,AI充分展示了一个现实:当下的胜者绝非最后的王者。

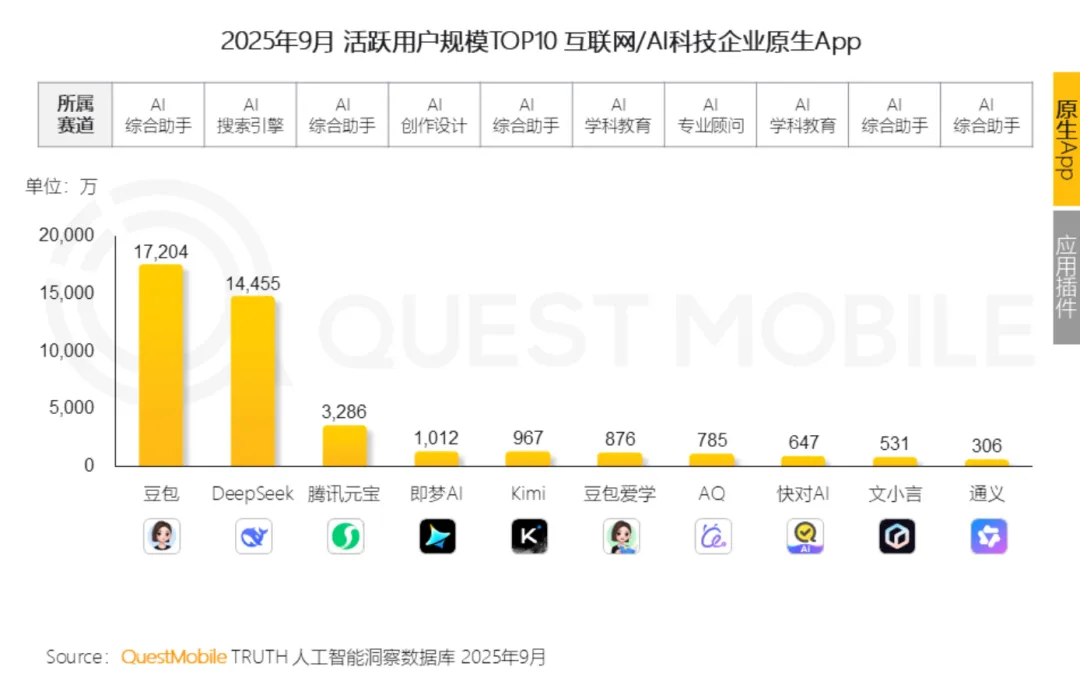

国内市场上,QuestMobile的数据显示,9月豆包 App的月活达到1.59亿,DeepSeek1.46亿排名第二,第三的腾讯元宝0.31亿,差距就有点大了。

图源:QuestMobile

外界对阿里的AI评价并不低,评判标准在于Qwen模型,一直站在全球下载排名前列,属于一线水平。

当然模型强,不代表C端入口无忧,这里面存在很多变数。

同样的问题也存在于百度,百度也并非毫没机会。

三季度财报上,得益于AI客户的强劲需求,阿里云智能事业部营收同比增长34%,达到398亿元人民币。

AI相关产品收入,连续9个季度实现三位数同比增长。

要知道同期,微软智能云营收309亿美元,同比增长28%;亚马逊云营收330亿美元,同比增长20%;谷歌云营收152亿美元,同比增长33.5%。

增速领先海外对手,规模上还能追,前景一片光明。

也难怪吴泳铭都在“凡尔赛”:客户太多,3800亿投资额AI偏小了;未来三年不会出现AI泡沫。

目前的局面是,此前阿里的AI业务主要是to B的,包括为客户提供AI方案和云服务,以及赋能自家的电商业务。

想想字节的豆包在8月的月活规模已经超越DeepSeek,靠的除了自己性能,还有抖音APP的内容活跃支撑;腾讯的元宝也借着微信迅速攀升。

虽然阿里自家的千问大模型全球性能跑分极强,DeepSeek都蒸馏过,甚至还得到英伟达黄仁勋的夸赞。但是消费者端感知还是太冷门了。

也难怪吴泳铭在财报会上强调,要同步发力AI to B与AI to C两大赛道。

据多家媒体披露,在9月,阿里就将千问APP视为阿里整个C端AI市场布局的核心。底层是旗舰大模型Qwen3-Max,同步应用在阿里各个AI软硬件产品中:千问APP、夸克APP、夸克AI眼镜等。

目前,夸克和千问APP都属于阿里巴巴智能信息事业群,吴嘉既是事业群总裁,也是夸克CEO和千问 APP负责人。

目前,千问APP七天下载量破千万,此外蚂蚁集团旗下的灵光APP四天破百万。据黑板君体验,两个APP的多模态功能都差不多,但灵光反而在攻略制作自动排版和轻应用制作方面颇有特色。

也许你也发现,尽管明确了要AI to C,但其实让消费者记忆的统一品牌都还没确定:曾经有通义、通义千问,如今有千问、夸克、灵光。

图源:黑板君截图

如何打造好一个超级入口,对阿里来说并不容易。这不是单纯把预算从即时零售转到AI上,就能解决的。

同时,大家一定要明白,AI是长跑,不是短跑。

长跑的意思就是,暂时的领先者,未必能笑到最后。

这方面,腾讯会比较鸡贼,就像长跑赛中的三四名,我也不跑第一,因为要节省体力,但我决不掉队,有机会就上来。

02

外卖难评,未来偏鸡肋

阿里三季度投入主要就是在外卖和AI上。

据三季度财报,阿里巴巴集团营收2477.95亿元,同比仅增长5%,经营利润为53.65亿元,同比暴跌85%!经调整EBITA为90.73亿元,同比已经跌了78%。

阿里给出的理由是对即时零售、用户体验以及科技的投入。

回顾年初,从京东主动杀入即时零售市场,阿里、美团随之跟进,三方在二、三季度累计烧掉了上千亿元。

阿里三季度经营利润从去年同期的352亿跌到如今的53.65亿,近300亿没了;

美团经调整后的净亏损约160亿元,去年同期还盈利约128亿元,同样也是接近300亿;

京东其实在三季度已经开始减轻补贴,但经营利润依旧从去年同期的120 亿元转为如今的亏损10.5亿元。

图源:阿里巴巴财报

这么大的投入。换来了什么?

纯从即时零售市场格局来看,据易观分析,三季度即时交易成交额为美团47.1%、阿里42.3%,京东8.4%。

刘强东成功切进了即时零售市场,算是站稳了脚跟;美团阿里从以前的七三开转至接近。但美团强调,超15元人民币的订单总交易额市占率超三分之二;30元人民币左右的订单市占率约为70%。

在高净值的人群方面,美团依旧强势。

蒋凡则在财报会上强调亏损控制。他指出,10月以来,淘宝闪购的每单亏损较7、8月份降低一半,同时订单份额保持稳定。

毕竟,阿里巴巴第三季度销售和市场费用同比增加了340亿,即时零售收入才229亿,同比增长才60%,投入产出比极低。

单论外卖生意,外卖三巨头的大量投入性价比显得很低。

但是阿里、京东期待的是近场、远场消费场景结合的电商未来,这方面又如何?

03

电商主业,有些吃力

还记得二季报时,外卖三巨头的财报已经有点尴尬,于是不少新数据也被提前披露来安抚资本市场。

例如阿里二季报时就透露,即时零售业务在8月前三周带动淘宝APP的月度活跃用户同比增长25%。

但第三季度,淘宝APP的月活数据只强调:“同比快速提升”,另外就是双十一期间,强调:“消费者同比双位数增长”。

三季度,也肯定难。

那么即时零售带来的增量到底是多少?第三方Quest Mobile的9月份数据显示,淘宝月活同比仅增长4.1%,而美团增长7%,京东增长更达到14.8%。

图源:QuestMobile

包含即时零售的中国电商业务,营收为1326亿元,增速为16%;而去年三至四季度中国商业(不含本地生活)营收平均增速为11.5%。

对于一个月活近10亿的国民级应用来说,淘宝从即时零售获取的增量确实有限。

补贴的“鸡血”一旦减弱,还得靠自己。

阿里骨子里始终是一个电商公司,中国电商+阿里国际目前占总营收67.5%,无论即时零售还是AI的投入,都需要它源源不断的现金做支撑。

中国电商集团核心的还是客户管理收入,同比增长10%至789亿元,本质还是对商家的“抽水”,财报会上也强调后续增速预计会放缓。

阿里国际商业终于实现扭亏为盈,同比增长9.87%至347.99亿元,EBITA盈利为1.62亿元,上年同期为亏损29.05亿元。

不过阿里国际业务反倒是靠减少补贴保证盈利,但增速也在下滑。

没有靠即时零售带动基本盘大涨的阿里,面对的是抖音电商的高速逼近。

据《晚点》,抖音电商GMV已突破4万亿元,而淘宝的支付GMV约为6万亿元。

目前,淘宝的月活大约9.8亿,而抖音系的月活已经接近13亿。

面对自带内容生态和直播电商生态的抖音,下注即时零售的蒋凡,估计压力山大。