解禁的股票分为大小非和限售股。持股小于5%的非流通股叫小非,持股大于5%的非流通股叫大非,承诺在一定的时期内不上市流通或在一定的时期内不完全上市流通的股称为限售股。股票市场有一句名言叫做:“解禁猛于虎!”虽然解禁只是一个时间窗口,但从解禁当日开始解禁股票流通上市交易,这将会对相应的股票引起重大的影响。骑牛看熊要让大家清楚地知道,大小非解禁的成本是1元,在解禁当日绝大多数的持有人会选择抛售套现,那么大小非解禁后股票出现大量的减持,将会直接导致股价出现明显的下行走势。

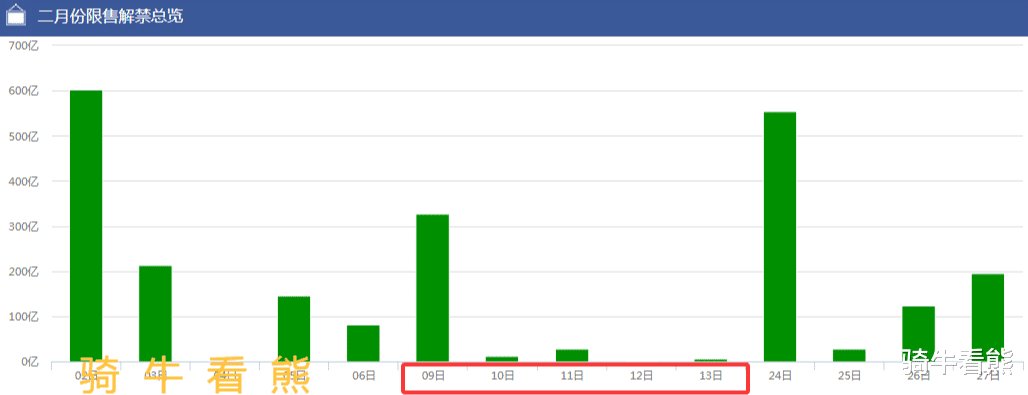

下面是明细表,相信这些数据对大家是有帮助的,解禁股的规避很大程度上可以避开在股市中“踩雷

通过上面的解禁数据统计,如果持有上述股票的投资者一定要警惕风险,而这些股票在之后走出拉升走势也要尽量避开参与,小心利空来袭一个大幅度低开,让自己的盈利变成泡影。

上面的图表中解禁比例大于5%的股票:工大科雅、甘肃能化、阿莱德、湖南裕能、维海德、物产金轮、青松建化、麦澜德。

2月9日(周一)、2月10日(周二)是下周解禁的高峰期,并且有部分个股解禁比例已经超过了60%,特别是2月11日(周三)的麦澜德。一定要注意这些个股不要“踩雷”。

骑牛看熊认为特别要注意的是下周解禁比例超过20%的个股:

2月9日(周一)工大科雅解禁比例达到30.24%;甘肃能化解禁比例达到30.32%;阿莱德解禁比例达到55.2%;湖南裕能解禁比例达到49.13%;维海德解禁比例达到36.84%。

2月11日(周三)麦澜德解禁比例达到63.17%。

从解禁数据可以清楚地看到,2月的第2周(2月9日——2月13日)将会是本月集中解禁的一个高峰期,大家要注意“防雷”。BC电池量产效率可达 24.6%-26.6%,较当前主流 TOPCon 电池高出 1.5-2.0 个百分点,效率每提升 1% 对应发电收益增加 5%,效率优势显著,收益确定性强。其正面无栅线设计使光吸收面积提升 7%,发电量增益达 6.8%,且高温环境下衰减率仅 0.28%/ 年,远低于 TOPCon 的 0.45%/ 年,全生命周期发电量提升 19%,显著增强电站投资回报稳定性。

技术迭代空间大,长期壁垒稳固:衍生出 HPBC、ABC、TBC 三大主流分支,适配不同市场需求;同时 BC + 钙钛矿叠层技术突破可期,隆基实验室效率已达 32.6%,打开长期效率增长天花板,技术迭代带来持续投资红利。

产能爆发式释放,行业进入规模化周期。2025 年成为产能爆发元年,头部企业加速扩产,全球 BC 电池产能从 2024 年的 30GW 跃升至 2025 年底的 120GW,年复合增长率达 300%;隆基计划 2026 年底国内产能全部切换为 BC 电池,爱旭、通威等龙头产能持续落地,产能释放带动产业链需求激增。

国内政策设定高效组件效率门槛(新建 N 型组件不低于 23.1%,部分计划提升至 24.2%),BC 电池是唯一稳定达标的技术路线,同时被纳入光伏领跑者计划等激励政策;海外欧盟碳边境税倒逼高效低碳产品,BC 电池因碳排放低具备出口溢价(0.2 元 / W 以上),双重政策利好保障行业发展,政策强力护航,合规优势凸显。

此前BC电池因设备投资高、工艺复杂,成本高于主流路线,而随着技术迭代、规模效应释放及设备国产化突破,成本快速下行,已进入“成本持平、溢价突出”的盈利黄金期,成为投资的核心催化因素。

设备成本方面,2023年BC电池单GW设备投资达3.8亿元,2025年已降至2.3亿元,降幅超39%,且核心设备国产化率大幅提升,帝尔激光、捷佳伟创等企业的专用设备价格仅为进口设备的60%,进一步推动设备成本下行。材料成本方面,爱旭股份全铜电极工艺实现银浆成本归零,隆基通过激光图形化技术将银耗压至13mg/片,较传统工艺降本40%,推动组件端综合成本逐步与TOPCon持平,预计2026年底可实现全面成本持平。

BC电池作为高效光伏电池技术的核心代表,已被纳入国家顶层政策支持体系,同时地方政策及行业标准同步发力,加速产业规模化落地,为投资者提供稳定的政策环境。国家层面,工信部、国家能源局在“十四五”能源科技创新规划中,将IBC/BC电池技术列为重点支持方向,明确推动其技术研发与产业化落地;行业层面,2025年4月《BC技术发展白皮书》发布,建立全球首套BC技术标准体系,规范产业发展方向。

地方层面,国内多地推出光伏领跑计划,设置组件效率不低于24.2%的硬性准入门槛,而BC电池是当前少数能达标并规模化量产的技术路线,直接获得政策红利倾斜,加速替代传统低效电池产品。此外,双碳目标下,光伏作为清洁能源核心赛道,整体政策支持力度持续,而BC电池作为光伏技术迭代的核心方向,有望持续享受补贴、税收优惠、产能扶持等相关政策,进一步降低投资风险。

随着技术成熟、成本下行,BC电池已从“高端小众技术”转向“全面普及”,市场渗透率快速提升,应用场景持续拓展,需求空间迎来爆发式增长,为投资提供充足的增长动力。成本下行的同时,BC电池的溢价能力显著,组件端海外市场溢价达0.2元/W以上,国内市场溢价0.1元/W左右,毛利率较TOPCon组件高5-8个百分点,头部企业BC组件毛利率可达30%以上,盈利空间显著高于主流路线,为投资者提供稳定的收益支撑。

在解禁的当日往往容易出现解禁股大量抛售套现,从而对投资者持股的股价波动造成一定的影响,知道解禁的早晚永远要比根本不知道要强得多。

如果觉得有用记得关注我!