【盘面分析】

现在全球金融市场进入到疯狂状态,指数出现向上和向下熔断的情况,而且是隔日出现的盛景,黄金、白银等大宗商品也出现了大跌大涨的盘面,这样的行情是非常难以参与的,一旦做反再加杠杆,不管你有多少资金,短短几日就会让你明白什么叫做“一无所有”!随着春节的临近,部分机构资金将会选择节前离场,所以比起喊话“降温”,这里更要小心市场成交量进一步萎缩后,盘面的行情将会更加严峻,这里要谨慎为上避免给别人发红包了!

骑牛看熊发现焦炭作为煤炭的下游加工品,其价格上涨除依托煤炭供给收缩的共性支撑外,更核心的驱动来自成本端的刚性支撑与需求端的短期边际改善,形成双向拉动。焦炭成本支撑+短期需求释放,双重驱动上涨,国内煤炭进口此前已出现明显下滑,长期来看也对国内供给形成一定补充压力,强化了供给偏紧的市场预期。进口端蒙煤通关量波动、澳煤受天气与运营问题影响,叠加印度将炼焦煤列为战略矿产、采购需求增强,国际高价与国内倒挂,限制国内优质煤下跌空间。

三大指数集体低开,两市开盘个股跌多涨少,题材板块方面焦炭加工、航空机场、可燃冰等板块表现较强,AI营销、广告营销、通信设备等板块表现较差。煤炭板块集体反弹,兖矿能源涨超9%,晋控煤业、潞安环能等纷纷跟涨,印尼矿业官员周二表示,由于印尼政府提出大幅减产计划,该国矿商已暂停现货煤炭出口。印尼上月向主要矿商下达的产量配额比2025年水平降低40%至70%,作为该国提振煤价计划的一部分。

光通信概念延续强势,杭电股份4连板,特发信息涨停,凯旺科技涨超10%,长盈通、胜蓝股份等纷纷跟涨,2026年1月,中国市场G.652.D单模光纤价格创下近七年来的新高,平均价格来到35元/芯公里以上。量子科技概念异动拉升,格尔软件直线涨停,国盾量子、科大国创等纷纷跟涨,中科院物理研究所与北京大学的联合科研团队在国际上首次利用超导量子芯片,实验观测并人工调控量子多体系统走向混沌前的关键中间状态——“预热化”平台。

电网设备板块反复走强,顺钠股份走出3连板,太阳电缆涨停,亿能电力、金盘科技等纷纷冲高,中国电力企业联合会日前发布《2025-2026年度全国电力供需形势分析预测报告显示,2025年,全国电网工程建设完成投资6395亿元,同比增长5.1%。氢能源概念表现活跃,京城股份涨停,厚普股份涨超13%,致远新能、亿华通等纷纷跟涨,会议强调,加强未来产业科技供给。推动氢能、脑机接口、具身智能等领域攻关突破。

大盘:

创业板:

【大盘预判】

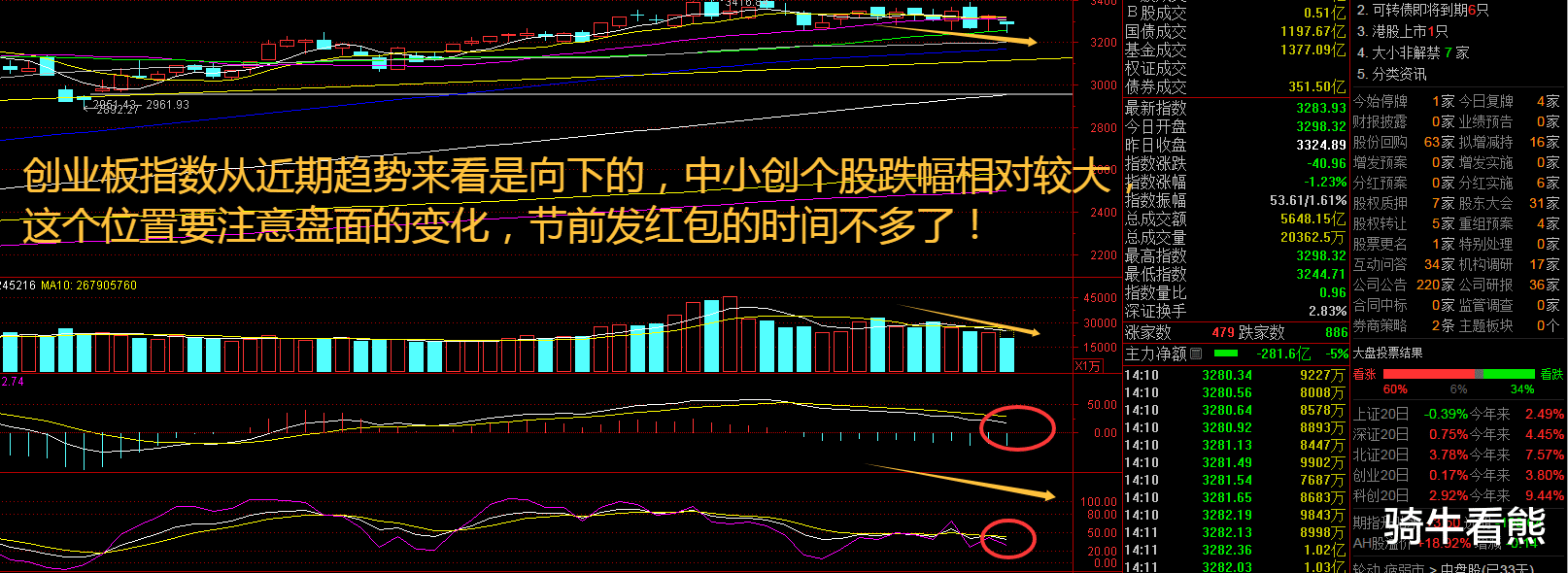

上证指数周三低开高走,指数出现一定的反击态势,不过整体来看仍然是止跌,而不是主攻的态势。近期,A股央企控股上市公司2025年全年业绩预告密集披露,中央企业业绩呈现多层次、立体化改善的积极态势:一部分企业在优势赛道实现业绩大幅预增;一部分企业成功扭亏为盈,重归健康发展轨道。接下来注意上证指数能否在4080点之上稳住。

创业板指数周三调整较为明显,近期主要是以涨一天跌一天的节奏在进行,K线明显有下行风险,这里要小心。从行业来看,军工、钢铁、化工等行业表现亮眼。分行业看,有色金属、非银金融等行业紧抓周期性机会业绩优异,硬件设备、半导体、汽车与零配件等新动能产业表现亮眼,以钢铁为代表的传统产业利润结构持续优化。接下来注意创业板指数能否在3270点之上稳住。

【淘金计划】

2026年以来,在商业航天、AI应用、脑机接口等板块的轮动热潮下,科技股成为险资机构调研的“香饽饽”。据不完全统计,今年1月,共有97家险资机构调研约170家上市公司,参与调研的险资机构数量同比增长超两成。其中,被调研企业超半数为科技类公司,海天瑞声、熵基科技、中际旭创、能科科技、复旦微电等公司被重点关注,均被5家以上险资机构调研。从参与调研的险资机构类型来看,今年以来参与调研次数前四名均为养老险公司,分别是太平养老、长江养老、平安养老、国寿养老,均参与调研超10次。

题材板块中的焦炭加工、航空机场、房产服务等概念是资金净流入的主要参与板块,云服务、AI营销、广告营销等概念是资金净流出相对较大的板块。骑牛看熊发现产业政策推动煤炭向原料转型,煤化工等新需求打开中长期想象空间,强化市场看多预期。供给端的收缩预期是本轮焦炭、煤炭共同上涨的核心底色,分为国内调控与海外扰动两大层面,直接改变市场供需平衡预期,推动价格上行。国内主产区(山西、内蒙古等)安全检查趋严,春节前部分煤矿提前停产,开工率受限、产能释放不及预期,产地库存处于同期低位。

从海外来看,印尼政府近期提出大幅减产计划,对主要矿商下达的产量配额较2025年水平降低40%至70%,作为提振煤价的重要举措,该国矿商已暂停现货煤炭出口。这一操作直接缩减了全球煤炭现货供应规模,推动国际煤炭价格中枢上移,同时为国内煤炭市场价格提供了强有力的外部支撑,带动国内煤炭板块情绪升温、价格联动上涨。

从国内来看,煤炭供给端呈现边际收紧态势。一方面,主产区(山西、陕西、内蒙古等)安全环保检查趋严,叠加能源局煤炭产量核查行动推进,部分煤矿出现减产或停产情况,进一步加剧市场对供给收缩的预期;另一方面,临近春节,国内部分煤矿及焦化厂陆续准备放假,生产活跃度下滑,其中焦化厂前期因亏损存在主动压产情况,西北、东北及西南地区压产现象尤为明显,华东、华中地区环保限产力度也有所增加,间接收紧了焦炭及上游焦煤的供给。

焦炭生产的核心原料是焦煤,近期焦煤现货市场强势反弹,价格偏强运行,其中吕梁地区主焦煤价格1月内涨幅超过100元/吨,其他配焦煤价格涨幅也达到50-70元/吨不等。焦煤价格的大幅上涨,导致焦化厂生产成本显著增加,企业普遍陷入亏损,为缓解亏损压力,焦化厂开启首轮提涨,最终推动焦炭价格落地上涨,形成“焦煤涨→焦炭成本增→焦炭提涨”的传导链条。

环保限产(如唐山焦化厂限产 30%)与安全生产新规提升煤矿合规成本,进一步压缩供应弹性。焦煤作为焦炭的核心原料,其价格上涨直接推高焦炭生产成本,焦化企业利润收缩后减产去库、挺价意愿强烈,成本端形成硬支撑。黑色系低估值品种受宏观情绪外溢,叠加煤炭板块高股息吸引力,配置型资金与投机资金涌入,期货盘面强势带动现货跟涨。

运输、人工等成本随节前备货与政策合规要求上升,进一步抬升价格底部。节前下游钢厂为应对节后复工,对焦炭、焦煤补库需求集中释放,库存低位下现货紧俏,现货升水扩大。高炉开工率逐步提升、铁水产量回升,带动焦炭需求边际改善,形成 “需求拉动 — 价格上涨 — 补库强化” 的正向循环。