出品:山西晚报·刻度财经

走过2025年的孩子王,面临着财务压力、业务整合、行业竞争等多重挑战,也迎来了港股上市、消费升级、数字化转型等重要机遇。

12月11日,母婴零售龙头孩子王递交港股招股书,开启A+H双重上市征程,重资产模式下的资金渴求,推动其借港交所补充流动性,支撑门店扩张与战略并购。

图源:孩子王公告

孩子王创立于2009年7月,创始人汪建国曾创办五星电器,退出五星电器后2009年二次创业,成立孩子王。2021年10月孩子王登陆深交所创业板,成母婴零售第一股。

业绩层面,该公司2022至2024年分别实现收入为85.2亿元、87.53亿元、93.37亿元。

不过,孩子王在净利润层面则经历明显起伏,2021-2023年归母净利润连续下滑后,2024年借并购并表实现72%的净利增长,但内生增长乏力问题凸显,核心母婴业务占比近九成却增速疲软。

行业竞争中,尽管孩子王2024年GMV位居市场第一,但0.3%的市场份额背后是行业高度分散的格局,线上电商冲击与下沉市场夫妻店、同业品牌的挤压加剧竞争压力。

当前,孩子王还面临出生率下滑、重资产成本高企、并购丝域、幸研生物等企业带来的商誉与债务压力,以及加盟模式引发的管理挑战等多重难题,此次赴港上市能否成为破局关键,仍待市场检验。

01

高负债高商誉下的上市突围

2025年前三季度,孩子王营业收入为73.49亿元,同比增长8.10%;归母净利润为2.09亿元,同比增长59.29%;扣非归母净利润为1.56亿元,同比增长68.34%。

图源:孩子王2025年三季度报告

从资产负债结构来看,截至2025年9月30日,孩子王资产合计108.69亿元,负债合计却高达69.85亿元。

其中,仅长期借款就高达20.44亿元,同比增幅更是达到143.98%,债务压力呈现加速扩大的态势。高负债直接导致财务成本高企,侵蚀了企业的盈利空间,而现金流的结构性矛盾则加剧了经营风险。

三季度经营活动现金流净额为10.94亿元,投资活动现金流净额却为-19.71亿元,筹资活动现金流净额10.46亿元,形成经营现金流难以覆盖投资支出,依赖筹资维持扩张的被动局面。

图源:孩子王2025年三季度报告

核心母婴业务的增长疲软直接体现在关键运营指标上,作为前三季度营收占比88.3%的核心板块,母婴童业务营收增幅较低。上半年收入占比超过55%的奶粉品类,近年来毛利率持续下滑,进一步压缩了盈利空间。

同时,门店运营效率呈现下滑趋势,乐友直营门店2025年上半年坪效普遍下降,其中华中地区坪效同比下降11.03%。

商誉高企成为悬在孩子王头顶的“达摩克利斯之剑”。孩子王近年来密集开展并购,以16.5亿元收购丝域实业布局养发赛道,1.62亿元收购幸研生物切入美妆领域,此前还收购了乐友国际强化母婴主业,累计并购耗资近30亿元,形成了高达19.32亿元的商誉。按照会计准则,若并购标的业绩未达预期,公司将面临大额商誉减值风险。

财务数据的隐忧直接传导至资本市场,孩子王在A股的股价表现并不佳,较历史最高点跌幅超过50%。

港股IPO成为孩子王缓解财务压力、优化资本结构的关键举措。根据招股书披露,此次募资将主要用于扩大销售网络、战略收购及补充营运资金。但在市场波动加剧、母婴行业增长放缓的背景下,此次IPO面临着多重不确定性。

图源:孩子王港股IPO招股书

资本市场的信心波动还体现在对公司战略转型的分歧上。孩子王通过并购切入养发、美妆等新赛道,试图打造亲子家庭综合服务商,但投资者对这一战略存在明显分歧。

部分投资者认为新赛道市场空间广阔,如中国头皮及头发护理市场2025-2029年复合年均增长率预计达11.0%,有望成为新的增长引擎;但更多投资者担忧,跨界并购会导致公司分心失焦,母婴主业尚未稳固又涉足完全陌生的领域,可能陷入“多元化陷阱”,这种分歧进一步加剧了资本市场的波动。

02

规模扩张背后的深层矛盾

孩子王当前的业务困局,本质上是规模扩张速度与运营管理能力、战略转型节奏之间的不匹配。

最不容忽视的问题来源于产品质量的挑战。从2021年至2025年,孩子王旗下子公司及门店多次登上监管“黑榜”,涉及婴童服装、玩具、儿童推车、奶粉、儿童化妆品等核心品类。

例如,2025年7月山东抽检发现,其门店童装pH值、色牢度、绳带要求不达标,违反纺织产品安全标准。

同时,孩子王近年来也因品控问题多次受到处罚。2024年9月,安徽童联孩子王儿童用品有限公司销售不合格儿童推车,违反了《产品质量法》第十三条第二款“禁止生产、销售不符合保障人体健康和人身、财产安全的标准和要求的工业产品”的规定被罚。

此外,消费者对产品质量的投诉长期居高不下,且聚焦核心痛点,包括产品变质或过期、质量缺陷、疑似假货等。截至2025年12月24日,黑猫投诉平台关于孩子王的投诉高达上千条。

从细分业务来看,作为公司的核心业务,母婴童零售板块面临着增长乏力的结构性瓶颈。这一困境的根源首先在于人口红利的持续消退,2024年中国新生儿数量仅为954万,较2016年峰值下降46.7%,直接导致母婴核心客群规模收缩。

尽管2024年中国母婴童产品及服务市场规模达39950亿元,但2025-2029年复合年均增长率仅预计为4.1%,行业进入低速增长阶段,孩子王作为行业龙头,难以独善其身。

图源:孩子王港股IPO招股书

自有品牌建设进展缓慢也是制约主业增长的重要因素。尽管公司拥有贝特倍护、初衣萌等超十大自有品牌,覆盖母婴童主要品类,但自有品牌的市场影响力和营收贡献仍然有限。

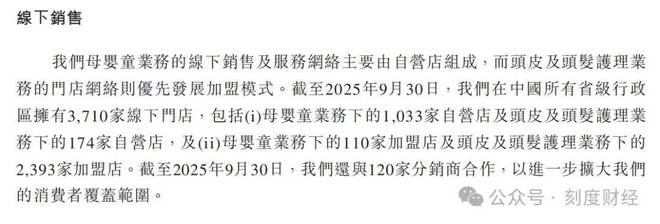

孩子王构建了“线上+线下”的全渠道运营模式,截至2025年9月30日,线下拥有3710家门店,其中包含1033家亲子家庭自营门店和174家科技养发自营门店。另据孩子王对外透露,线上订单占比高达70%。

图源:孩子王港股IPO招股书

但全渠道布局的背后,是运营效率不高、协同效应不足的现实问题。孩子王的线下门店以重资产直营的“大店模式”为主,这种模式虽然能提供丰富的体验式服务,但也带来了高昂的租金、人力等刚性成本。

为了降低成本、拓展下沉市场,孩子王近年来加速推进加盟模式,2025年三季度末加盟店数量达到110家,上半年投入运营、在建及筹建的加盟店合计超过200家,目标全年新增加盟店500家,覆盖1000个县城。

图源:孩子王港股IPO招股书

但加盟模式的快速扩张带来了新的管理难题:加盟商的产品质量、服务标准难以统一,可能影响品牌口碑;下沉市场消费能力有限,过度扩张可能导致单店盈利下滑;公司需要投入大量资源进行加盟商培训与赋能,进一步增加了运营成本。

线上渠道则面临流量红利见顶与竞争加剧的压力。虽然线上订单占比达到70%,但传统电商和直播带货的发展下,增长乏力的问题日益凸显。

供应链管理成为全渠道运营的短板。孩子王虽然推进了从“推式供应链”向“拉式供应链”的转型,通过大数据分析精简了SKU数,从1.1万个精简至4000个,并拓展了1500个细分品类,但供应链的响应速度和成本控制能力仍有提升空间。

数字化是孩子王自成立以来的核心战略之一,公司目前已拥有超1200家数字化门店,线上订单占比70%,并推出了“哆啦”“旋涡”等AI智能体,但在数字化与AI转型的过程中,孩子王面临着投入大、周期长、商业化回报不确定的难题。

为推进数字化升级,孩子王不仅投入大量资金建设信息系统、研发AI产品,还与北京火山引擎科技有限公司共建BYKidsAI伴身智能硬件孵化器,联合打造垂类大模型及智能体。

AI转型的最终目标是提升盈利水平,但从目前情况来看,数字化投入带来的成本节约和效率提升,尚未完全抵消投入成本。同时,市场对AI智能玩具等新产品的接受度仍需时间验证,若不能持续推出符合消费者需求的AI产品,可能导致转型投入无法获得预期回报。

03

多重压力下的增长新路径

中国母婴零售行业正呈现“高度分散、竞争加剧、分化明显”的格局特征,这既给孩子王带来了压力,也创造了整合机会。从市场集中度来看,行业呈现“大行业、小企业”的格局,缺乏绝对龙头企业。

这种分散格局的形成,主要是因为母婴消费具有强区域性、强体验性特征,区域性母婴连锁品牌凭借本地化服务优势占据一定市场份额,而下沉市场则分布着29万家中小门店,进一步分散了市场份额。

行业竞争的核心正在从规模扩张转向价值竞争。随着消费者收入水平的提高和育儿观念的升级,母婴消费呈现“品质化、个性化、服务化”的趋势,这一趋势对孩子王的产品结构、服务能力、供应链管理等提出了更高要求。

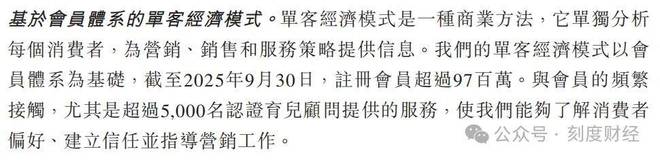

毫无疑问,孩子王作为行业龙头,具备不可替代的核心竞争优势。截至今年9月30日,孩子王共拥有注册会员超过9700万,会员复购率为20.5%,庞大的会员基础是孩子王最核心的资产。

图源:孩子王港股IPO招股书

通过“一客一群”等模式,孩子王能够精准把握消费者需求,提供个性化服务,会员复购率保持在较高水平,这是区域性品牌和新兴品牌难以短期复制的优势。

孩子王目前已在全国230座城市布局超1200家数字化门店,实现了对省级行政区的全覆盖,线上线下全渠道网络基本成型。通过数字化转型,线上订单占比达到70%,“孩区房,最快30分钟达”的同城即时零售服务,能够有效满足消费者的便捷性需求,提升用户体验。

但是,面对行业变局与人口红利消退压力,孩子王还需深化当前多维战略进行破局,同时把握母婴行业及关联赛道的发展机遇。

走过2025年的孩子王,面临着财务压力、业务整合、行业竞争等多重挑战,也迎来了港股上市、消费升级、数字化转型等重要机遇。

三季度报暴露的财务隐忧、跨界整合的阵痛、资本市场的信心波动,背后是快速扩张过程中积累的深层次矛盾,但庞大的会员基础、全渠道布局、品牌影响力等核心优势,为破局提供了坚实基础。

未来,孩子王能否成功突围,关键在于能否平衡规模扩张与质量提升、外延并购与内生增长、主业深耕与跨界拓展的关系。

通过港股IPO优化财务结构,深耕母婴主业提升核心竞争力,加快跨界整合释放协同效应,深化数字化转型提升运营效率,规范加盟扩张把握下沉市场机遇,孩子王有望突破当前困局,巩固行业龙头地位,打造亲子家庭综合服务商的新增长极。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经