私人账户流水超这个数将被严查!

在金税四期与银税联动机制全面落地之后,企业和个人的银行账户已然变得“无所遁形”。

过去那种“走个人账户避税”的老套路,正在逐步走入监管聚光灯下,一不小心,就可能触发税务机关的严查与高额罚款。

01

案例警示:私户收款避税,被追缴660余万元!

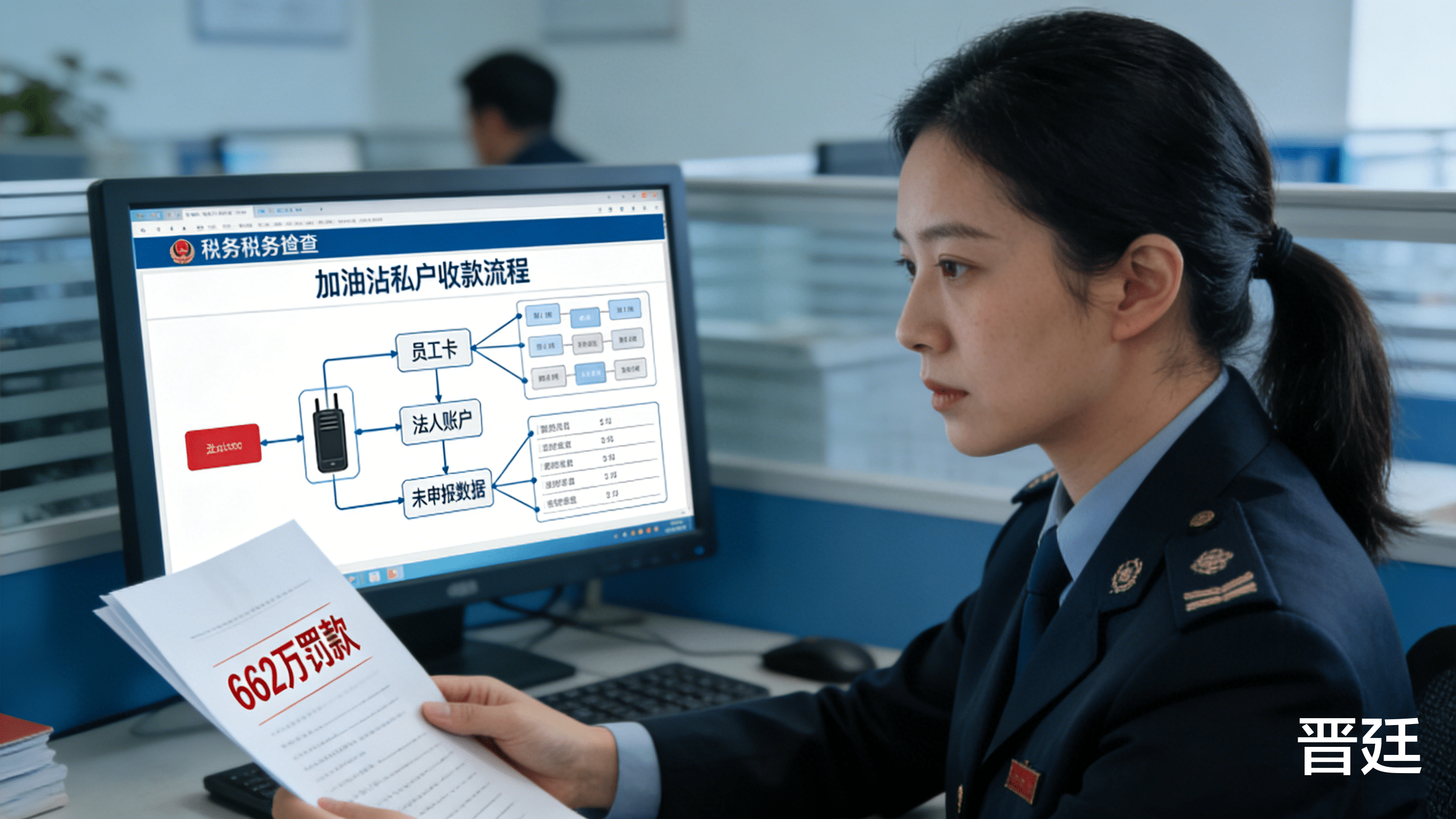

山西长治一家加油站就栽了个大跟头。税务稽查发现,该企业在2021至2023年期间,通过员工私人账户收款,却未计入公司财务,结果被认定为偷税漏税。

1.违规操作方式包括:

顾客扫码支付直接入员工个人卡;

员工将日收款转入法人谢某飞的个人账户;

这些资金既未记账也未申报纳税。

2.惨痛后果:

被认定偷税后,需补缴税款+滞纳金+罚款,共计高达662.45万元,远远超过原本应缴税额。

这也正说明,用私户收款不仅不“聪明”,而是给企业埋下了巨大雷!

02

私户流水多少会被盯上?不是你想的那样!

许多企业主关心:“是不是流水超过某个数就会被查?”

答案是——不止看数字,更看行为特征!

大额交易自动触发上报

根据《金融机构大额交易和可疑交易报告管理办法》,以下操作均需向监管报送:

现金交易:单笔或累计超5万元(人民币)或1万美元(外币)

公对私账户转账:单笔或累计超20万元

跨境资金往来:单笔或累计超20万元

只要达到这些金额,银行就必须“点名上报”。

可疑交易“八类行为”同样重点监控

不论金额大小,以下情况都会触发系统风险预警:

1.频繁大额收支但无对应业务背景

2.多笔资金快进快出,类似“洗钱操作”

3.公账频繁向私户转账且无清晰说明

4.账户长期无交易,突现大额异动

5.同一IP地址频繁登录多个账户操作

6.短期内出现大量跨行资金流转

7.存现后立即转账,疑似资金掩盖

8.收款方与经营无明显关联却频繁交易

微信/支付宝同样在监控范围

别再以为“第三方平台”能躲监管:

所有支付机构已纳入反洗钱监管体系;

收款码异常频繁或金额集中,极易被识别为“经营性收入”;

金税四期已打通支付平台数据,税务部门可精准获取交易记录与身份信息。

03

这5类私户操作行为,必须立刻叫停!

税务系统如今已与银行、工商、社保、支付等多部门信息贯通。以下行为,极易成为重点稽查对象,企业务必规避:

1.用员工或法人私人账户代替公司账户收款

2.经营收入通过多个个人账户分散转入,意图“规避申报”

3.经营性交易使用微信、支付宝个人码长期收款

4.公司日常开销用法人或员工私人账户支付

5.频繁将公司对公账户资金转出到法人/高管私卡,再回流至他处使用

一旦被判定为“账外经营”或“隐匿收入”,补税只是起步,滞纳金+罚款才是致命打击。

04

企业应该怎么做?

在金税四期时代,企业合规经营才是稳健发展的底牌。建议:

统一经营收款路径,所有业务收入统一入账;

合规开票报税,不要图“现金不入账”的小便宜;

定期对账、合规申报,做到账账一致、账实相符;

远离“公转私”、掩饰资金流等“灰色操作”。

记住一句话:现在的税务稽查不是“查概率”,而是“精准打击”。

在这个数据无死角的监管时代,藏不住的,不仅是收入,更是风险。