不知道大家发现没,虽然近期市场热点整体轮动比较快,但储能板块连续三个交易日强势上扬。

目前是市场普遍将“触底反弹”,但如果从底层驱动力,会发现这可能不止技术面的反弹,而可能是一场由电力系统与算力基础设施深度耦合所引发的结构性机会——储能,带来的影响。,

过去,我们谈储能,总绕不开“行业补贴”“电网调峰”“新能源配储”这些老词。

今天,驱动它的,可能是AI数据中心功耗的指数级跃升。

以英伟达最新GB200 NVL72 AI服务器集群为例,单机柜功率逼近1兆瓦(MW),相当于200台家用空调同时满负荷运行。

传统数据中心单柜仅5–10千瓦,而AI集群的功率密度提升了100倍以上。

根据公开数据汇总,Meta、微软、谷歌等科技巨头2025年新建的AI数据中心,平均单体规划电力容量已超500MW,接近一座中型核电站的输出。

问题在于美国电网扩容审批平均需26个月(据PJM Interconnection数据),且局部区域输电走廊已饱和。

结果就是算力在排队,电力在掉队。

于是,科技公司被迫转向其他供电方案:即通过大型储能系统+备用电源(如燃气轮机)构建独立微网。

这直接催生了对高功率、长时、高循环寿命锂电储能的刚性需求。

据BloombergNEF统计,2025年Q3,美国数据中心相关储能采购量环比激增320%,其中80%以上采用磷酸铁锂电池方案,而这或正是国内企业的优势所在。

国内储能企业的优势

国内储能企业的优势面对这场突如其来的电力危机,欧美老牌西门子、施耐德的大型储能系统交期普遍在18个月以上,且高度依赖本地工程团队,部署复杂、成本高昂。

而国内企业打出了另一套组合拳:

快:已经有企业实现“集装箱式预装+远程调试”,从签约到并网最快仅需6–9个月。

准:在800V高压直流(HVDC)技术上早有积累——电动车快充、光伏逆变、储能PCS多年迭代,让产品天然适配AI数据中心向DC母线演进的趋势。

省:同等规格下,中国储能系统报价较欧美同类产品低20%–30%,且全生命周期运维成本更低。

这不是简单的“性价比”,而是一种端到端电力交付能力。

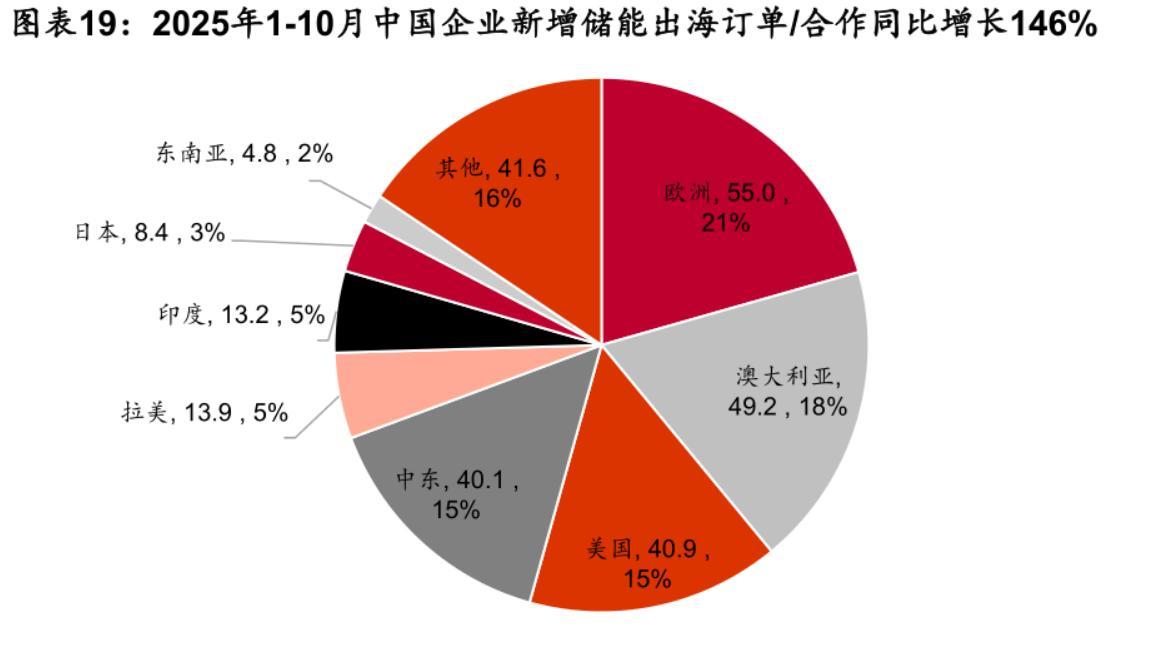

Wood Mackenzie数据显示,2025年,中国企业在全球10MWh以上大型储能项目中的份额已达42%,首次超越欧美总和。

高景气是否可持续有人担心这波行情只是短期脉冲。

但数据指向长期趋势:

GGII预测:2030年全球数据中心储能锂电出货将达 300GWh(2025年仅15GWh)。

主要的逻辑是因AI芯片功耗仍在攀升(Rubin架构TDP或破2000W),且应用场景正从超算中心向AI工厂、边缘节点扩散。

同时,国内新型储能装机也在加速,2025年10月EPC招标达 55.3GWh,同比翻倍,容量租赁模式占比超60%,商业模式或已跑通。

这意味着,无论海外还是国内,储能都已从“行业驱动”进入“经济性驱动”阶段。上

游材料涨价(如电解液+400%)或许是供需再平衡下的价值回归。

写在最后

这一轮储能指数上涨,表面看是价格反弹,实质可能是市场对新型电力-算力耦合范式的定价。

当AI不再只是算法竞赛,而也需要“电力”,储能便可能从幕后走向台前。

这不是周期的反弹,而可能是或带来结构性变化。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~