无锡创达新材料股份有限公司(以下简称“创达新材”)北交所IPO将于12月18日上会。此次IPO,公司拟募集3亿元用于年产12000吨半导体封装用关键配套材料生产线建设项目、研发中心建设项目及补充流动资金。

创达新材在引入国有股东过程中出现了明显的程序倒置。2020年1月,公司实际控制人张某、陆某平与国有背景的金程创投签署股份转让协议,锁定了交易价格。然而,作为交易定价核心依据的资产评估报告,其出具日期却晚于协议签署日近四个月,国资备案手续更是此后才完成。

另外,创达新材全资子公司无锡绍惠在股权上虽已被逐步剥离直至失去形式控制,但实质上与创达新材保持了长达八年的“同址经营”,并在报告期内摇身一变成为公司第五大供应商,存在部分原材料“独家供应”的情形。这使得北交所在几轮问询函中要求公司说明是否仍对无锡绍惠构成实质控制,是否存在成本费用代垫或利益输送。

报告期内,公司税收优惠金额分别为1254.08万元、1636.18万元、1751.67万元和872.70万元,占利润总额的比例分别为55.88%、28.49%、25.00%和23.46%。利润对政策优惠存在依赖。同时,公司应收账款规模持续攀升,占资产总额比例常年接近40%,且曾因单一客户坏账计提超千万元而冲击业绩。

引入国企股东股,先协议后评估

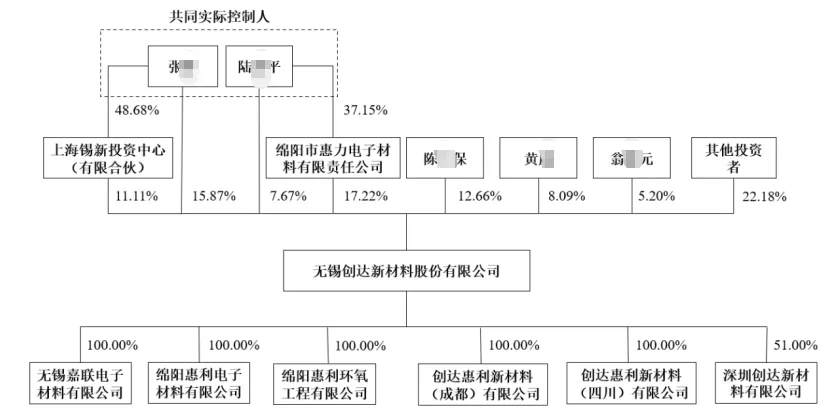

创达新材的前身创达有限公司成立于2003年10月,注册资本为1000万元,张某、陈某保、黄某、翁某元分别持股46%、30%、15%、9%。

2014年12月,创达有限公司注册资金增至2631万元。其中,陆某平以货币出资2544.75万元认缴增资247.22万元,绵阳惠力以其持有的惠利电子100%股权、惠利工程100%股权(该股权评估价值为6012.87万元)认缴增资584.13万元。增资价格均为10.29元。

此次增资对应的《验资报告》由立信会计师事务所于2021年4月21日补充出具,距离出资行为超过6年。

2015年2月,创达有限公司整体变更设立为股份有限公司。公司于2015年7月在新三板挂牌,并于2020年终止挂牌。

2020年,国有背景机构金程创投受让公司股份时,文件提及以评估报告为依据并取得国资备案。但评估报告的出具日期晚于部分转让协议的签署日期。

2020年1月20日,张某、陆某平与金程创投签署《股份转让协议》,约定将其分别持有公司150,000股股份(对应持股比例为0.43%)、139,016股股份(对应持股比例为0.40%)转让给金程创投,转让价格为17.30元/股。本次股份转让以创达新材截至2019年12月31日经评估的净资产为定价依据。经无锡中证悦通资产评估事务所有限公司于2020年5月8日出具的锡中评报字(2020)第034号《资产评估报告》确认,截至2019年12月31日,创达新材的净资产评估价值为62309万元。2020年5月20日,本次股权转让的评估结果取得了无锡国家高新技术产业开发区(无锡市新吴区)国有资产监督管理办公室出具的《国有资产评估项目备案表》(备案编号:锡金投评备[2020]004号)。

协议签署日为2020年1月20日,评估报告出具日为2020年5月8日,国资备案完成日为2020年5月20日。协议签署在前,评估报告在后。在未取得生效的资产评估结果并履行决策程序前,张某、陆某平与金程创投就锁定了交易价格并签署了具有法律约束力的协议。

2024年,创达新材重新进入创新层并启动北交所上市进程。

IPO前,创达新材实际控制人张某、陆某平通过直接持股及控制投资平台(锡新投资、绵阳惠力)等方式,合计掌控公司高达51.87%的表决权。张某任董事长兼总经理,陆某平任副董事长兼副总经理,二人均出身于无锡市化工研究设计院。

北交所第二轮问询中明确要求公司说明维持一致行动关系稳定性的具体安排。作为回应,双方将《一致行动协议》有效期明确延长至2028年底,并设置了与上市时间挂钩的自动续期条款。

图片来源:创达新材招股书

全资子公司“摇身”变供应商,存在“同址经营”与“独家供应”

值得一提的是,创达新材与“无锡绍惠贸易有限责任公司”(以下简称“无锡绍惠”)的关联交易引起关注。

无锡绍惠原为公司持股100%的子公司,后通过增资、转让股份后持股比例降至期初的4.99%。2024年5月20日前,公司持有无锡绍惠4.99%的表决权及1/3董事会席位,对无锡绍惠正常生产经营具有重大影响。然而,2024年5月20日,无锡绍惠免去公司委派的董事并修改章程。同时,2024年上半年,公司将其由长期股权投资转为以公允价值计量且其变动计入当期损益的金融资产,账面金额为472.6万元。

创达新材声称是为“聚焦主业”而剥离无锡绍惠,然而业务上对其依赖反而逐年加深。2022-2024年,公司向无锡绍惠采购金额分别为508.76万元、614.55万元、846.45万元,2024年无锡绍惠成为公司第五大供应商。

除此之外,无锡绍惠与创达新材注册、办公、生产地址完全重合已长达8年(自2016年5月起),且存在部分原材料“只向发行人销售”的情形。

北交所要求创达新材说明:历次处置无锡绍惠股权的对手方、原因及合理性,注册地址、办公地址、主要生产经营地址重合的原因及合理性,发行人是否真实处置了无锡绍惠的股权,是否仍实际控制无锡绍惠。说明公司与无锡绍惠存在重合的供应商及客户的名称、交易内容、收入及占比,说明是否存在资产、业务、人员等混同的情形,是否共用销售渠道,无锡绍惠及其关联方是否存在替发行人代垫成本费用或利益输送情形。

创达新材在首轮问询回复中承认“同址经营”与“独家供应”,却否认“控制”与“混同”。

另外,对于报告期内公司向无锡绍惠采购金额逐年增加、通过无锡绍惠而非直接与终端供应商/客户交易的原因及合理性,创达新材将原因归结为“产销量增加”和“贸易商有渠道优势”。

应收账款逐年攀升,税收优惠占利润总额最高达五成

创达新材是一家专注于高性能热固性复合材料研发、生产与销售的企业。2022年至2025年上半年,创达新材营业收入分别为3.11亿元、3.45亿元、4.19亿元、2.11亿元,净利润分别为2254.62万元、5136.63万元、6120.49万元、3332.43万元。

创达新材各领域前二十大客户中,存在多个客户在报告期内开始合作,但合作次年即停止合作,或在2025年1-6月收入金额呈下降趋势。

北交所要求公司逐个说明公司各领域前二十大客户中,在报告期内开始合作但合作次年即停止合作,或在2025年1-6月收入呈下降趋势的原因及合理性,公司是否与相应客户存在关联关系、利益输送或其他利益安排等情形。

创达新材在问询回复中称,公司2025年1-6月收入呈下降趋势的客户相关收入变动主要原因为市场竞争、客户自身需求下降、与其他关联主体交易等因素。

另外,创达新材获得的税收优惠金额持续增加,2022-2025年上半年,公司税收优惠金额分别为1254.08万元、1636.18万元、1751.67万元和872.70万元,占利润总额的比例分别为55.88%、28.49%、25.00%和23.46%。

创达新材的应收账款逐年攀升。2022-2025年6月末,公司应收账款分别为1.37亿元、1.56亿元、1.79亿元、1.73亿元。同时,公司应收账款、应收票据、合同资产及应收款项融资的合计账面价值分别为1.94亿元、2.23亿元、2.42亿元和2.47亿元,占资产总额的比例分别为36.58%、37.49%、37.85%和38.27%。2022年,公司报告期前主要客户利丰集团出现经营状况及资金周转状况不佳的情况拖欠公司货款,公司预期无法收回并单项全额计提坏账准备1,047.01万元,对公司报告期内经营业绩造成一定影响。

值得一提的是,2023年6月,创达新材子公司嘉联电子因“电子电器用环氧封装材料技改项目”未批先建、环保设施未验先投的违法行为,被当地生态环境局处以22.1万元的行政处罚。

记者:贺小蕊

财经研究员:李燕