很多人一看到赛力斯半年预亏15到18亿,就断定问界不行了,华为抽成太狠。

但把公告翻完,你会发现这个判断错得离谱。

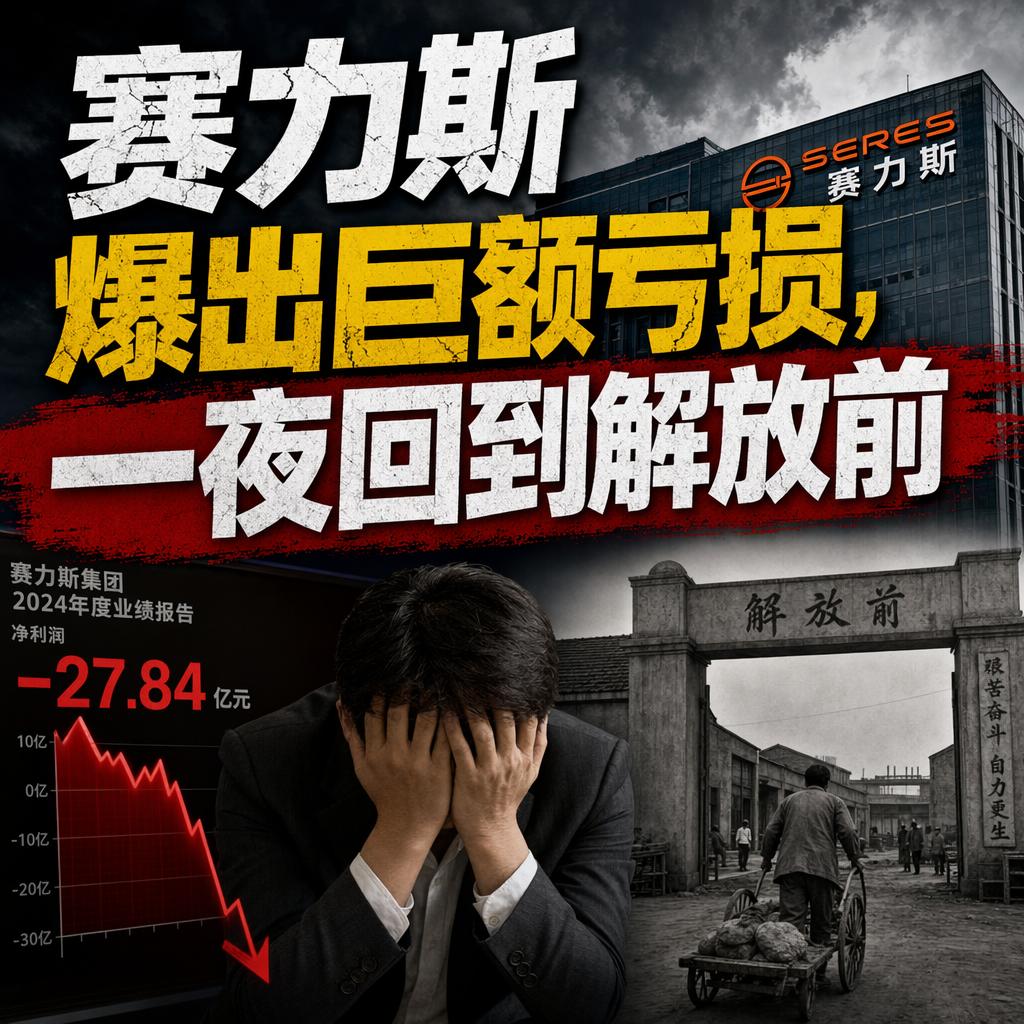

先看几个硬数字。

去年上半年赛力斯还赚29.41亿,今年直接转亏,一正一负差了44亿。

股价也跟着跌停,收于53.91元,市值跌破千亿,较去年高点蒸发逾1600亿。

可问界销量并没有崩,1到6月累计约16.08万辆,同比还增长。

车卖得更多,账面却塌了,问题到底出在哪?

第一个原因是成本端。

存储芯片、工业金属、碳酸锂集体涨价,问界智能硬件堆得多,成本抬升更快,终端又不敢随便涨价。

第二个原因才是关键,也是被误读最多的。

这次巨额亏损主要来自技术类无形资产的一次性减值。

问界今年新品密集,全新M9三周破万台,M6上市54天交付超3万台。

新车迭代越快,旧技术、旧资产贬值越快,会计准则下就得计提。

这笔钱早就花出去了,不是二季度突然烧掉的现金。

赛力斯账上现金储备充裕,负债结构也稳健,这点公告说得很清楚。

所以“一夜回到解放前”这个说法,情绪大于事实。

真正要盯的不是华为拿走多少,而是三件事。

一是原材料价格能不能企稳。

二是问界下半年能否补上34万辆的销量缺口。

三是M9、M6的热度能撑多久。

减值是一次性的,经营压力却是长期的。

问界已经证明赛力斯能造出四五十万的车,接下来要证明的,是这些车能留下稳定利润。

翻不翻得过这一页,看下半年。