2026年,深圳的陈先生遇到一件事,他1995年花四千多块买了份养老保险,连续交了三十年,到60岁该领钱的时候,保单上白纸黑字写着每月领五十万,结果只领了第一个月,保险公司就把钱停发了。

三十年,四千零五十五块,他一年都没落下。

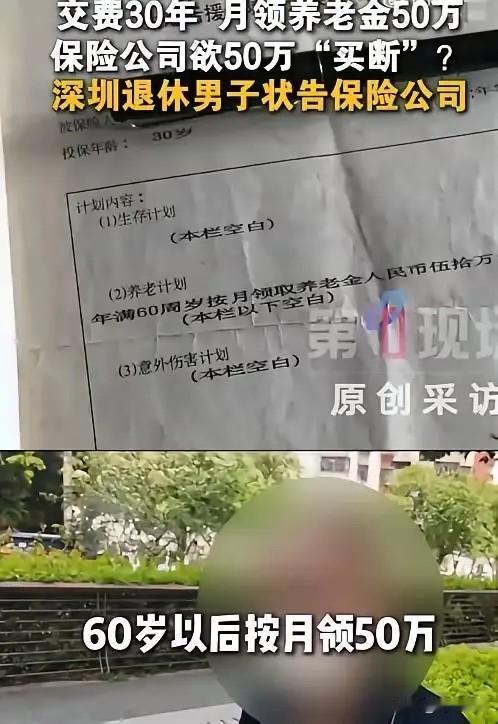

1995年,全国职工月平均工资才458块。陈先生一口气掏出4055块买保险,相当于普通人大半年的收入。这笔钱放在当年,能在深圳买好几个平方的房子。他咬牙掏了,图的就是保单上那句“60岁后按月领取50万元”。

三十年,他从壮年交到了白头。

每年4055块,像闹钟一样准时。他给自己和太太一共买了三份。三十年间,保险公司年年收钱,年年没吱一声。没有电话提醒说“陈先生,您这份保单可能录错了”,没有挂号信通知“麻烦您来重签一下”。收钱的效率比谁都高,纠错的意识比谁都低。

2025年,陈先生满60岁,领到了第一笔50万。

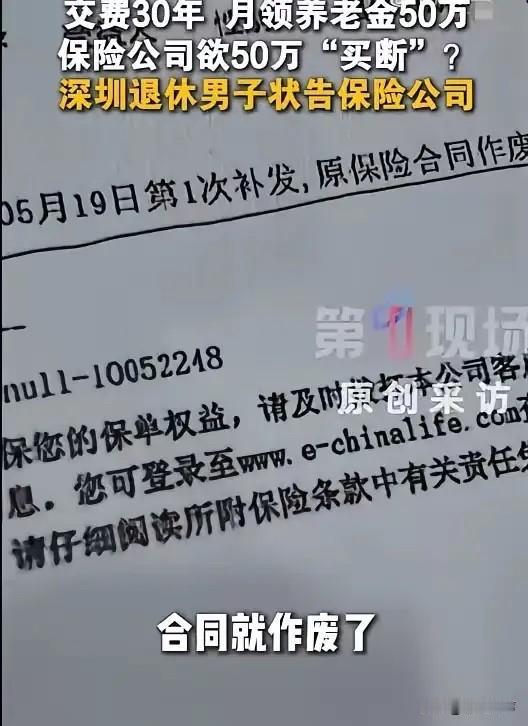

他等了三十年的这一天终于来了。可第二个月,钱没了。他去问,保险公司扔过来一句话——“当年员工录错了,把‘一次性领取’误写成了‘按月领取’。经手的员工早就不在了。”

“录错了”三个字,值多少钱?

按每月50万算,一年600万,活到80岁就是1.2个亿。一句“录错了”,就想把1.2亿缩水成50万。更离谱的是,保险公司收了三十年保费,一次都没提过“录错了”。等到该往外掏钱了,突然想起来了。这跟借了三十年钱、到还的时候说“当年写错了”有什么区别?

陈先生的律师把话挑明了——

保单上没有任何容易引起异议的词语。就算真的录错了,《民法典》规定撤销权的行使期限最长为五年。这份保单1995年签的,纠正期最迟在2000年就过期了。三十年里有无数次机会可以纠正,偏偏等到该付钱了才想起来。这不是失误,这是耍赖。

《保险法》第三十条写得明明白白——

对格式条款有两种以上解释的,应当作出有利于被保险人和受益人的解释。保险公司自己提供的合同、自己填的内容、自己收了三十年的钱,现在说“我们写错了”——法律不站犯错的人那边。

7月13日,这案子要在深圳宝安区人民法院开庭。

陈先生等了三十年,就等这一天。那些年他交的不是保费,是对一份承诺的全部信任。如今保险公司一句“录错了”就想把这份信任碾碎。法律会给白纸黑字一个说法,也该给那个咬牙交了三十年钱的人一个公道。

有人说“月领50万怎么可能,当初就该觉得不合理”。

可当年卖保险的销售员怎么说的?业务员怎么承诺的?陈先生一个普通老百姓,面对保险公司盖了章的合同,他能不信吗?1995年的保险行业远没有今天规范,销售话术天花乱坠。他信了,交了,等了——等来的却是“录错了”。

如果这都能算数,以后谁还敢相信白纸黑字的合同?

收钱的时候是“合同生效”,付钱的时候是“员工笔误”。天底下哪有这么便宜的事。7月13日,法槌一敲,判的不是一笔钱,是所有保险合同该有的份量。

信息来源: 澎湃新闻2026年7月4日报道《广东一男子称买商业养老保险30年,保单上写着“60岁后按月领取50万元”,兑付时保险公司变卦:员工将“一次性领取”误写成“按月领取”》