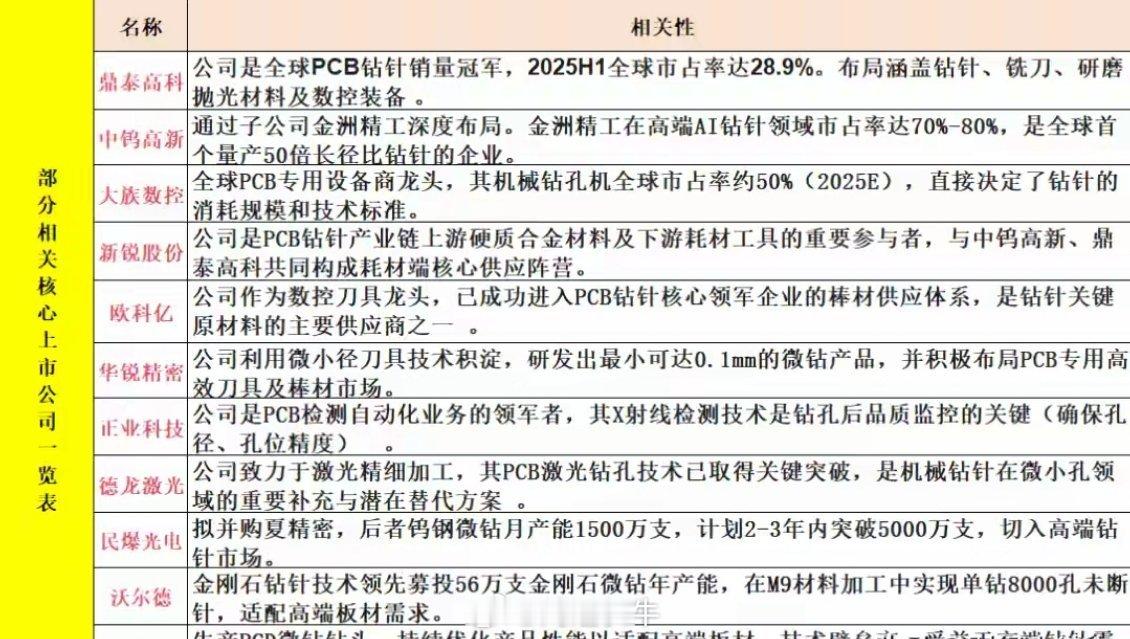

突发利好不断,需求不断!PCB钻针,下周或走超级大周期(附股)近期,在指数震荡、热点快速轮动的背景下,当下市场资金持续关注算力硬件上游产业链环节。覆铜板(CCL)、电子布、PCB 钻针等细分领域产业需求持续改善,成为当前算力硬件产业中关注度较高的细分赛道。从行业表现来看,这一轮行情的背后有着坚实的产业基本面支撑。今天,我们主要来看看,这枚比头发丝还要纤细的工业耗材——PCB钻针。过去,钻针只是电路板打孔的普通工具,按“原材料+加工费”的制造业逻辑定价。而现在,随着AI服务器对高多层、微孔化PCB的极致追求,它已经跃升为决定整条产业链良率与效率的关键枢纽之一。这不仅仅是一场简单的需求增长,更是一次底层技术逻辑的重构。当算力基建的浪潮向上游传导,PCB钻针有望迎来加速发展的重要时间点。复盘PCB钻针行业的发展节点,主要有三个时间点。1、2025年之前。彼时,需求以消费电子和普通服务器为主,高端能力缺乏大规模场景验证,行业按成本锚定定价,参与者众多且同质化严重,价格战导致企业盈利微薄。2、转折发生在2025年。随着新一代AI服务器开始批量交付,PCB向高多层、微孔化演进,高端微孔钻针需求规模、产品价值同步提升,行业发展节奏加快。头部企业依托技术、产能优势切入 AI 服务器配套市场,经营端迎来改善,头部与二线厂商的差距迅速拉大。3、进入2026年。2026 年,新一代服务器规模化量产推动 PCB 加工标准进一步提升,行业进入差异化竞争、协同发展阶段。行业景气开始从头部向二线厂商扩散,行业供给格局迎来重塑,产业链相关企业内在价值迎来重新梳理评估。在当前的行业热潮中,一个普遍的错觉是“扩产就能赚钱”。然而,对于PCB钻针当前阶段,不在于谁扩产快,而在于谁能做出真正的高端微钻。因为,AI服务器对PCB的加工提出了极高要求。一方面,PCB层数大幅增加,导致单台服务器的耗针量成倍增长。另一方面,新型高硬度板材大幅缩短了钻针的使用寿命,损耗速度提升数倍。这带动了对高长径比、超微径及高性能涂层钻针的庞大需求。另外,高端微钻的性能上限取决于高端棒材,而棒材的质量又取决于源头的纳米级碳化钨粉。长期以来,高端棒材和纳米级碳化钨粉需要依赖进口。随着海外钨价高企、原料供应趋紧局面正在加速暴露高端棒材的供给瓶颈。这意味着,即便下游厂商扩产,若无法突破上游材料约束,扩出来的产能也无法转化为合格的高端微钻。基于上述产业基本面,PCB 钻针虽属小型工业耗材,但下游算力硬件带来的增量市场空间广阔”:1、钻针制造端在AI算力驱动下,具备高长径比钻针量产能力、精密涂层工艺以及极低断针率的企业,将能够依托产品结构升级充分承接增量需求。同时,具备核心设备自研能力的企业,能够大幅缩短扩产爬坡时间,在产能紧缺周期中优先匹配下游紧缺订单。2、上游材料及配套端随着国产化窗口的打开,具备高端棒材生产能力、尤其是掌握纳米级碳化钨粉制备工艺的厂商,产业链配套价值持续凸显。无论是钨产业链原生厂商的自然延伸,还是新进入厂商通过研发或并购实现的差异化卡位。