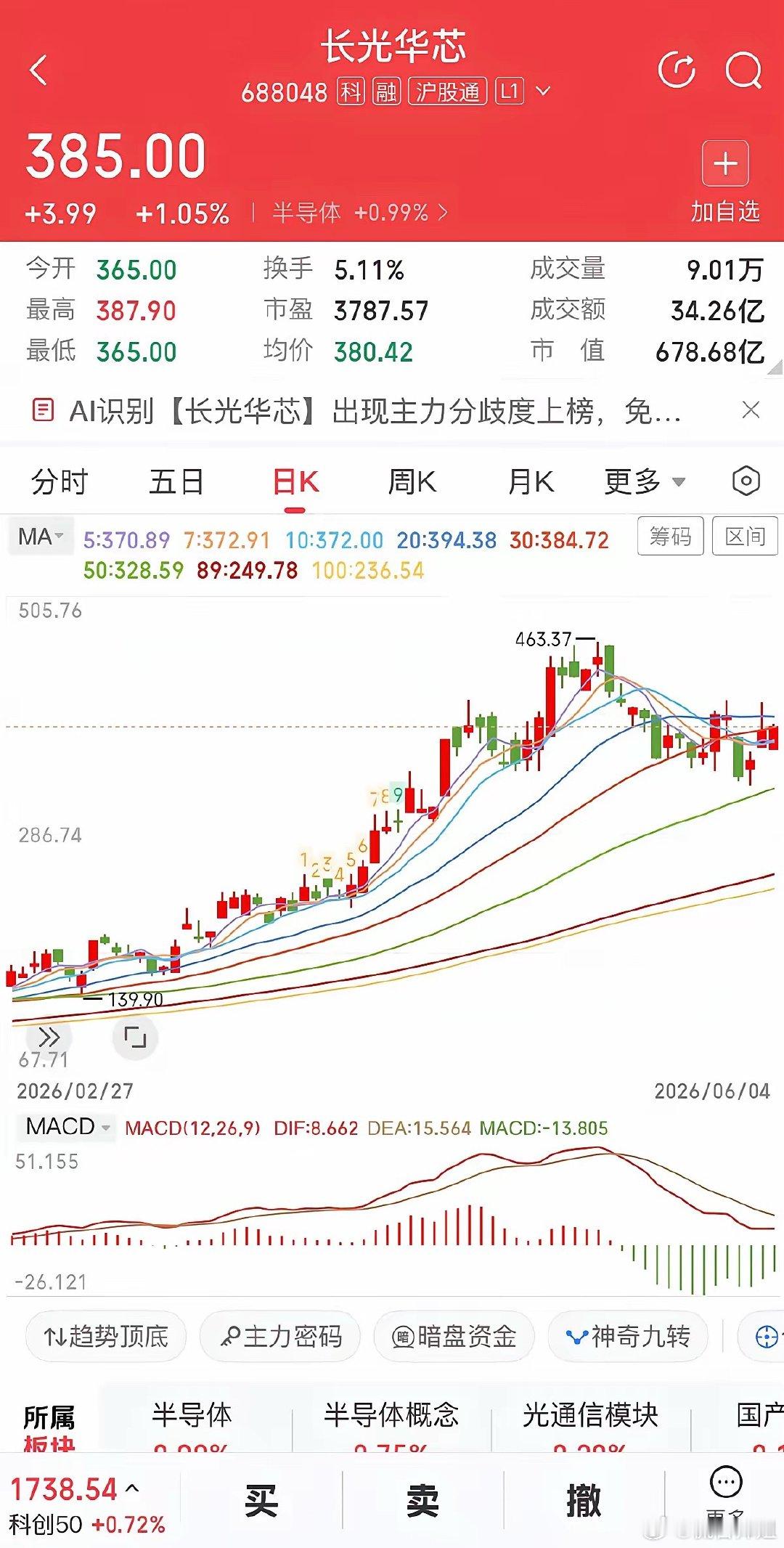

长光华芯年内涨幅已超600%,总市值站上670亿,成为光芯片赛道最耀眼的明星之一。这股暴涨背后,释放了几个值得关注的信号。信号一:AI算力需求正在从“光模块”向上游“光芯片”传导。 全球AI专用光收发模块市场将从2025年的165亿美元增至2026年的260亿美元,增速超57%。光芯片占光模块成本的30%-40%,性能直接决定传输速率。长光华芯是国内少数实现100G EML光芯片量产交付的企业,200G EML进入客户验证阶段,直接受益于这轮需求爆发。信号二:市场正在为“国产替代”定价,但风险不容忽视。 公司2025年营收4.77亿、归母净利润仅2176万,一季度扣非净利润仍亏损1156万。动态市盈率一度超过3000倍,业绩与市值严重错配。华为哈勃等早期股东已连续减持,副总、前任副总也在过去一年密集套现。大股东用脚投票,说明当前价格已充分甚至过度反映了乐观预期。信号三:技术路线迭代是最大的“灰犀牛”。 硅光集成被公认为光芯片的终极发展方向,2026年被视为硅光规模化落地元年。长光华芯联合亨通光电等成立星钥光子切入硅光赛道,但布局节奏相对滞后,70%以上的硅光产能仍集中在海外企业手中。长光华芯暴涨,反映了市场对AI上游核心环节的追捧,以及光芯片国产替代的强烈预期。但3000倍PE、扣非仍在亏损的基本面,与大股东、高管的持续减持形成鲜明对比。这是“黄金赛道”的提前定价,还是情绪催生的泡沫?谁也说不好。但追高之前,先看看大股东在做什么,总没错。这条光芯片赛道,你上车了吗?评论区聊聊长光华芯 sh688048[股票] 今日看盘