别只盯光模块!AI算力真正的全产业链红利,才刚刚扩散

市场聊AI算力,大多陷入单一认知:只认光模块、只看海外芯片龙头。

但一轮赛道走下来不难发现:AI算力行情,从来不是单点行情,而是全产业链的逐级轮动、层层兑现。

去年光模块走出翻倍主升,中际旭创、新易盛等标的成为市场主线,核心源于算力传输端的供需缺口。而随着头部厂商产能逐步匹配需求,资金炒作逻辑已经悄然切换——从“高人气网红细分”,转向“被低估的配套刚需环节”。

AI服务器订单持续放量、整机厂商业绩稳步修复的背景下,上游配套环节的景气度正在全面扩散:高速PCB、高端材料、液冷散热、服务器电源、算力电力配套,正迎来确定性业绩爆发窗口。以液冷赛道为例,随着高功耗AI机柜普及,相关设备订单持续高增,完美印证了算力扩容带来的产业链连锁红利。

AI算力的本质:一场全链路的基建军备竞赛

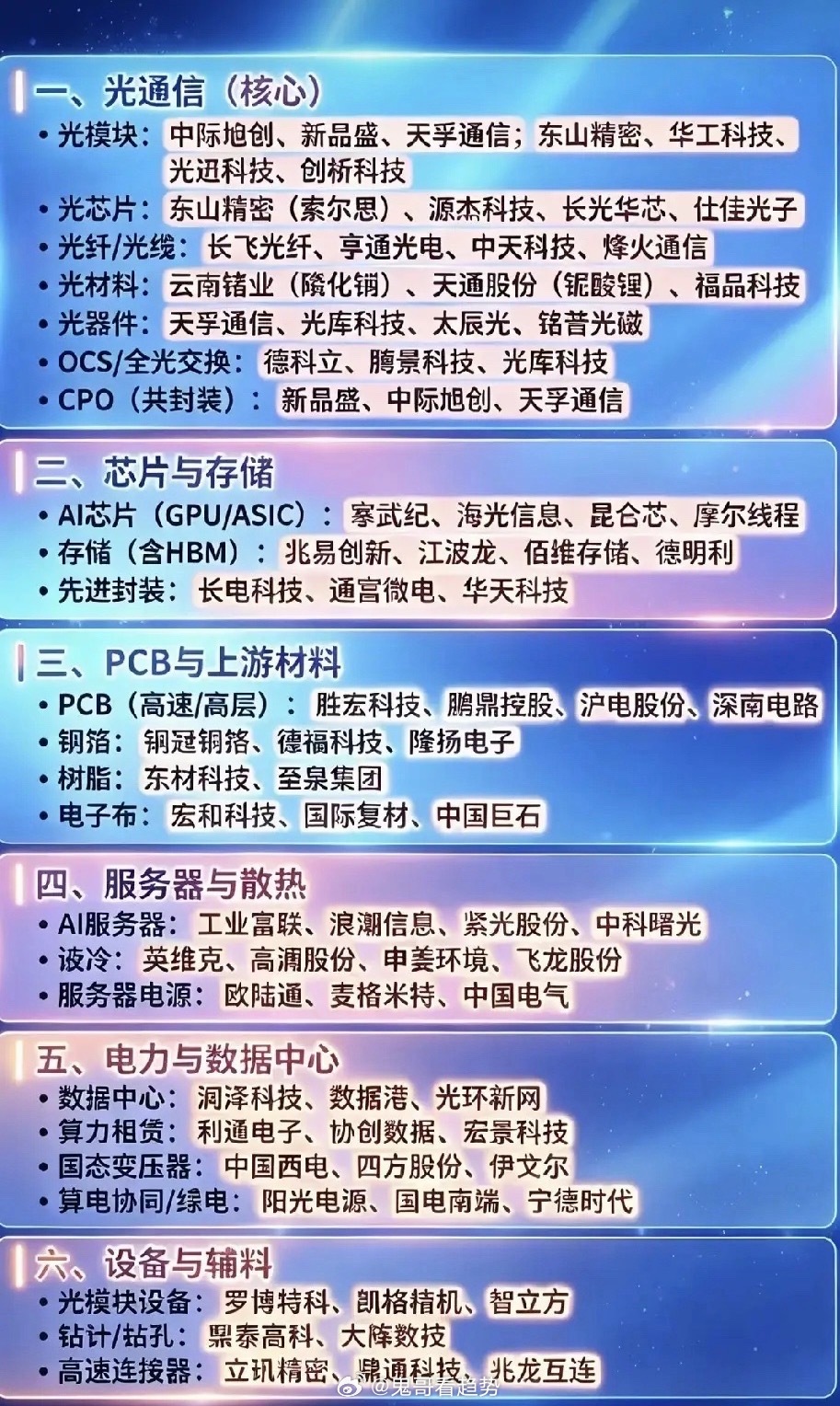

如果把AI算力体系具象化,整条产业链各司其职、缺一不可:

• AI芯片&存储:算力核心心脏,决定国产算力的性能上限

• 光通信&CPO:算力传输血管,承担高速数据流通的核心职能

• 高速PCB&上游材料:算力底层骨架,支撑整机高频高速运行

• 服务器&液冷散热:算力承载躯干,解决高功耗时代的核心瓶颈

• 数据中心&算力租赁:算力能量枢纽,决定算力集群的扩张速度

• 设备&连接器辅料:产业链基建末梢,保障全链路产能落地

行业逻辑早已发生质变:

早期AI算力靠“技术迭代、概念炒作”驱动,如今进入高功耗、大算力、规模化落地阶段。原有配套体系彻底承压:高频高速传输需求,让高端铜箔、树脂、电子布等PCB上游材料价值量大幅提升;AI机柜功耗暴涨,让液冷从可选配置变成行业刚需;整机放量缺口,直接带动高端服务器电源、高速连接器供不应求。

全产业链机会脉络,清晰轮动、逐级兑现

今年AI板块的轮动节奏,完全贴合算力基建的落地顺序:光模块(传输端)→AI芯片&先进封装(算力端)→服务器整机(载体端)→液冷散热&电源(配套端)→数据中心&算电协同(基建端)

很多人误以为AI行情已经落幕,实则高端算力的底层基建建设,才刚刚进入高峰期。

市场的惯性永远是追逐最亮眼的主线,但投资的核心是挖掘预期差。光模块是算力赛道最耀眼的“皇冠”,但真正支撑整个万亿算力市场的,是无数不起眼的配套细分环节。

当资金从高位概念,逐步下沉到刚需、低估、业绩可落地的基建细分,AI算力新一轮的长坡厚雪行情,才真正拉开序幕。风险提示:本文所有标的仅为产业链逻辑举例,不构成任何个股投资建议,股市有风险,投资需谨慎。