先进封装需求爆发!

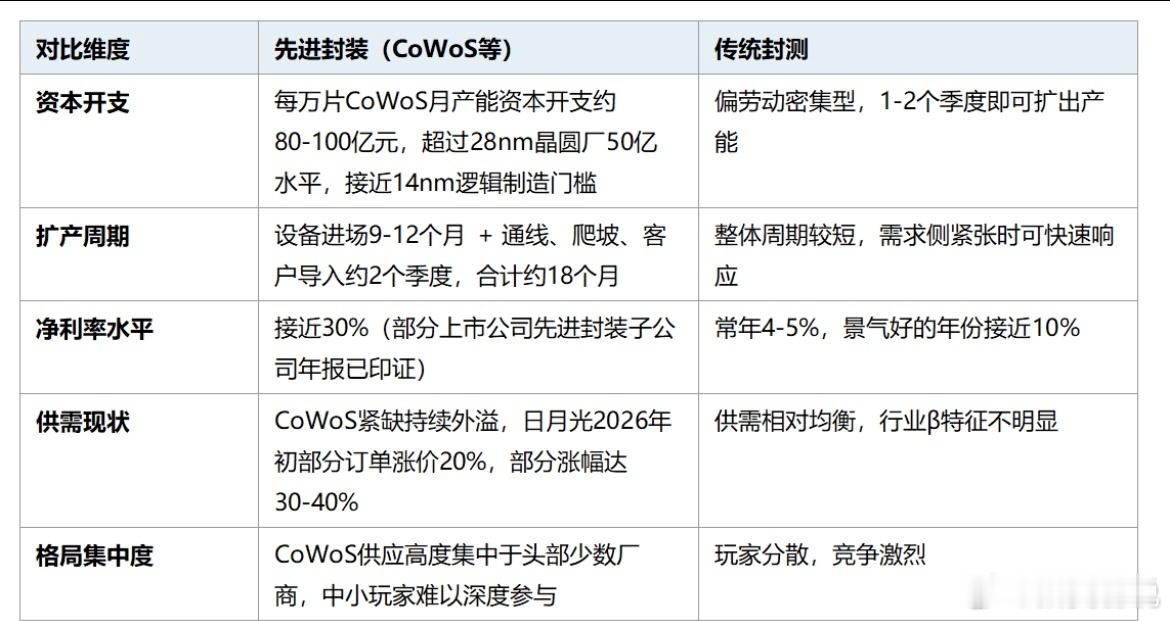

芯片制程升级的边际效益快速递减、AI芯片性能继续提升必须依赖封装结构升级时,先进封装从过去被视为偏劳动密集的低关注环节,跃升为AI芯片代际突破的最核心瓶颈。需求侧已经爆发:台积电先进封装收入占比从10%提升至12%以上、CoWoS产能持续紧绷外溢至日月光,日月光2026年初部分订单涨价20%,部分订单涨幅达到30-40%。供给侧极度紧张:每万片CoWoS月产能资本开支高达80-100亿元,超过28nm晶圆厂的50亿水平、接近14nm逻辑制造门槛;从设备进场到客户导入完整周期长达约18个月,新增产能最快也要到2027年底才能投放。盈利能力同步跃迁:先进封装净利率从传统封测的4-5%飙升至接近30%,部分上市公司先进封装子公司年报已印证。需求暴增、扩产周期物理锁死、盈利结构性跃迁——三大要素同时具备。

四个产业信息,先看这里① 制程墙逼出的必然主线——AI芯片性能继续突破,结构升级取代制程升级成为算力跃迁的核心路径:当下AI芯片(GPU、ASIC、CPU、LPU)的性能升级,已经无法继续依靠传统制程跃进。制程升级对单位算力性能、功耗效率的边际改善快速递减——这是物理瓶颈,不是技术选择。芯片设计公司、晶圆厂、封测厂被迫在结构层面寻找新的能效突破口。从2.5D CoWoS(HBM封装在GPU外围)到3.5D(3D RAM直接堆叠在GPU之上、多颗GPU+多颗3D RAM构成混合架构),先进封装已经从可选项跃升为AI芯片代际突破的最核心瓶颈,地位与晶圆制造同等重要。

② 18个月扩产周期物理锁死供给——CoWoS紧缺已外溢至日月光,2026年初涨价20-40%,新增产能最快2027年底才能投放:先进封装与传统封测最大的区别在于资本开支极重:每万片CoWoS月产能资本开支高达80-100亿元,已经超过28nm晶圆厂50亿元的水平,接近14nm逻辑制造门槛。扩产周期同样刚性——光是设备进场就需要9-12个月,加上通线、良率爬坡、客户导入额外约2个季度,完整产线从开建到能跑起来需要约18个月。台积电CoWoS紧缺已经外溢至日月光,日月光在2026年初已经对部分订单涨价20%,部分订单涨幅达到30-40%。这意味着即便今年年中开始大规模扩产,新增产能也最快要到2027年底才能投放进来。供需缺口至少维持3-4个季度起步,且有可能因为高质量产能比规划少而进一步拉长。

③ CoWoS单片可支持的卡数随代际倍数级压缩——同样一片产能,需求是倍数级提升的:容易忽视的一个关键变量是:随着AI芯片代际升级(单颗算力→双颗算力+多颗HBM/逻辑芯片),单颗芯片的封装面积快速扩大,同一片12英寸CoWoS圆片可切割出的芯片数量随之大幅减少。换言之,同样的算力芯片需求,对CoWoS产能的占用是倍数级提升的。需求侧的实际增速远快于产能扩张速度,这是当前供需缺口背后被低估的结构性放大器。

④ 盈利能力结构性跃迁——净利率从4-5%飙升至接近30%,技术通胀+量价齐升的剧本正在复演光模块周期:传统封测公司常年净利率仅4-5%,景气好的年份也只能接近10%。但已经披露年报的部分先进封装子公司印证了完全不同的盈利能力——20亿元收入对应近6亿元利润,净利率接近30%。

这种结构性跃迁来自三个因子:先进封装本身高附加值定价、CoWoS紧缺涨价、产能利用率拉满。三个因子同向叠加意味着盈利能力可能进一步增厚,对应的不仅是业绩兑现,还有估值体系的重构。这与光模块从100G向400G/800G代际跃迁过程中享受到的「技术通胀」完全是同一套逻辑。

一、先进封装 vs 传统封测:三个核心维度的代际跃迁当前先进封装行业的基本面格局,与传统封测已经发生了代际差异。资本开支门槛、扩产周期、盈利能力——三个核心维度全部跃迁。这不是行业景气波动,而是产业结构性切换。

二、技术路线分化:结构升级 + 材料升级双线并行当前先进封装的技术演进存在两条主线。结构升级方向:从主流的2.5D CoWoS向上升维到3.5D,3D RAM直接堆叠在GPU之上、多颗算力芯片+多颗3D RAM构成混合架构,通信带宽实现倍数级提升。载板结构也在分化——去掉中介层、载板直接作为连接层,或者增加背板供电层,对载板的工艺要求大幅提升。材料升级方向:玻璃基板有望支持面板级封装、平整性和加工能力优势明显;碳化硅作为散热板进入封装架构;金刚石作为更远期散热路径储备。技术路线最终落地哪一条取决于海内外客户的方案选型,但不论哪一条胜出,封装设备、材料、载板的需求空间都已被打开。