三星退出中国家电市场:一场意料之中的战略收缩

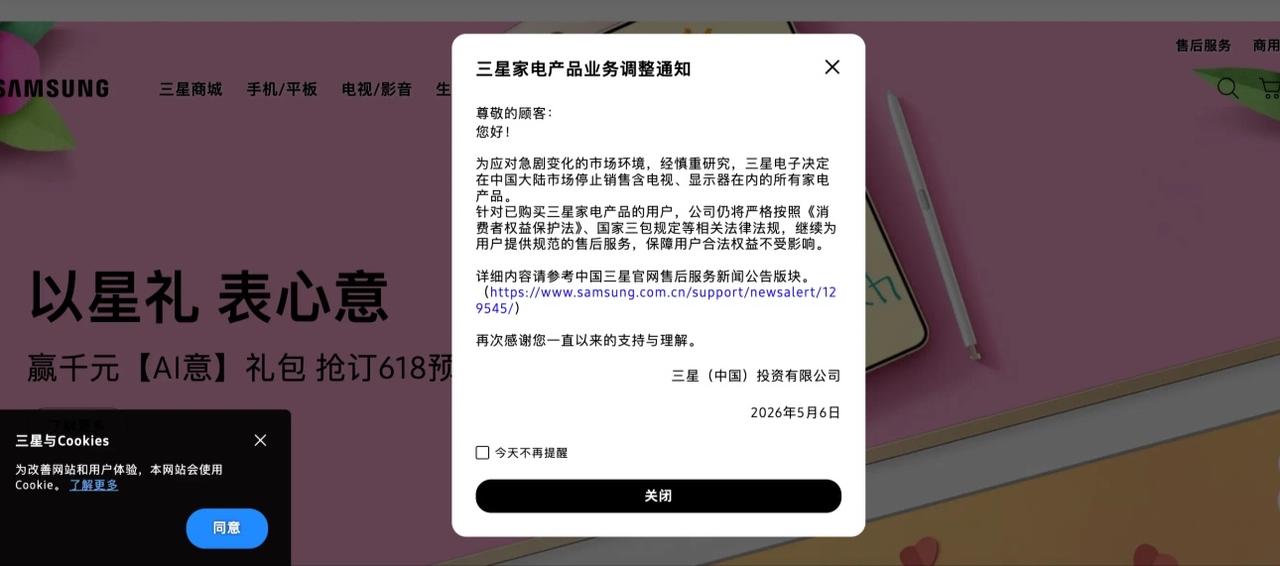

2026年5月6日,三星电子正式宣布停止在中国大陆市场销售包括电视、冰箱、洗衣机在内的所有家电产品。三星是怎么失去市场的? 三星退出中国家电市场

这一消息犹如一颗重磅炸弹,在数码家电圈引发了轩然大波。

作为长期关注消费电子领域的数码博主,我认为三星此举并非偶然,而是多重因素交织下的必然结果,其背后折射出中国家电市场的深刻变革。

一、三星退出的核心动因:竞争力衰退与战略聚焦

从市场数据来看,三星家电在中国市场的溃败早已有迹可循。

根据奥维云网(AVC)的统计,2026年1月至4月5日,三星在中国彩电线下渠道的销售额市占率仅为3.62%,位列第五;冰箱和洗衣机的市占率更是低至0.41%和0.38%,分别排在第14和第15位。这样的市场表现,与十年前三星在中国家电市场“高端霸主”的地位形成鲜明对比。

1. 本土化不足:韩国总部决策与市场需求脱节

三星家电的衰落,首先源于其“韩国中心主义”的管理模式。产品定义权、定价权和供应链决策高度集中于韩国总部,导致其对中国市场的响应速度极慢。例如,三星电视长期坚持高端路线,但中国消费者对性价比的需求日益强烈,海信、TCL等本土品牌通过“高端配置+亲民价格”的策略迅速抢占市场。三星的“慢半拍”使其错失了转型窗口期。

2. 中国制造崛起:供应链与品牌双重碾压

中国家电产业的崛起是三星退出的直接推手。以彩电为例,京东方、TCL华星等面板厂商的崛起,打破了三星在液晶面板领域的垄断地位。数据显示,2025年中国面板厂商的全球市占率已超过60%,而三星的面板业务因成本劣势被迫收缩,导致其彩电业务不得不依赖中国供应商,进一步削弱了竞争力。

在品牌层面,海信、TCL、小米等本土品牌通过“技术+生态”双轮驱动,构建了完整的智能家居生态。例如,小米电视通过与米家生态的联动,实现了“开机即用”的便捷体验,而三星电视的智能系统则因本地化不足被用户诟病。

3. 盈利压力:家电业务成为“亏损包袱”

三星家电的盈利能力持续恶化。2025年,三星影像显示(VD)和生活家电(DA)部门亏损高达2000亿韩元(约合人民币9.45亿元),而同期中国销售法人的净利润同比锐减44%。相比之下,三星的半导体业务(尤其是存储芯片)在AI浪潮下利润飙升,2026年Q1利润占比超过90%。在此背景下,三星选择“断舍离”,将资源集中于高利润的半导体和手机业务,实为理性之举。

二、退出后的市场影响:本土品牌迎机遇,但挑战犹存

1. 短期影响:市场格局微调,消费者选择减少

三星退出后,其市场份额将迅速被海信、TCL、创维等本土品牌瓜分。从数据看,三星彩电的3.62%市占率可能被海信(2026年Q1市占率28.5%)和TCL(25.3%)进一步巩固领先地位。冰箱和洗衣机市场则可能由海尔、美的等品牌主导。

对消费者而言,三星的退出意味着高端家电市场的选择减少。尽管海信、TCL等品牌已推出高端产品线(如海信ULED、TCL QD-Mini LED),但三星在显示技术(如QLED)和工业设计上的优势仍具独特性,短期内难以被完全替代。

2. 长期影响:本土品牌需警惕“舒适区陷阱”

三星的退出并非中国家电市场的终点,而是新一轮竞争的起点。本土品牌需警惕两大风险:

技术同质化:当前,中国家电市场已陷入“参数内卷”,各品牌在分辨率、刷新率等指标上高度趋同,缺乏差异化创新。

高端市场突破乏力:尽管本土品牌在中低端市场占据绝对优势,但在万元以上高端市场,三星、索尼等外资品牌仍具品牌溢价能力。若本土品牌无法在技术、设计和服务上实现突破,未来可能重蹈三星覆辙。

3. 产业链影响:上游核心部件仍依赖外资

尽管中国家电整机国产化率超过95%,但在高端MCU、高压功率半导体等核心部件上仍依赖三星、英飞凌等外资供应商。三星退出家电零售市场后,可能通过收缩上游供应进一步挤压本土品牌利润空间。因此,加强核心部件自主研发仍是中国家电产业的长远课题。

三、结语:退场是终点,亦是起点

三星退出中国家电市场,既是其全球战略调整的必然结果,也是中国家电产业崛起的缩影。对三星而言,剥离低利润业务、聚焦半导体和手机是“断臂求生”的明智之举;对中国市场而言,本土品牌需以三星为镜,在技术、品牌和生态上持续突破,避免陷入“内卷化”陷阱。

这场退出,终将成为中国家电产业从“大而全”向“强而精”转型的催化剂。