2025年全年,公司实现营业收入41.42亿元,同比增长14.87%;归母净利润为1715.39万元,同比下降92.84%。

2026年一季度,其实现营业收入9.43亿元,同比增长32.06%;归母净利润达1416.56万元;毛利率环比2025年四季度提升8.1%,达40.72%;销售费用率同比下降1.66%,管理费用率同比下降0.16%,运营效率同样有所改善。

在深耕户外电源基本盘的同时,华宝新能的家庭备电与阳台光储业务也异军突起。从去年第四季度以来的震荡,走向今年第一季度的回暖,一条业绩修复的路径似乎正在逐渐走向明朗。

一.短暂“滑铁卢”后,经营基本面仍然稳健,资本市场青睐依旧

过去3个月里,华宝新能走出了一条“逆流而上”的股价曲线。1月30日,公司发布2025年度业绩预告,释放出利润承压的信号。2月2日,财报后首个交易日收盘价为55.85元。

随后,华宝新能便开始进入一轮极其强劲的逆势走强:至3月30日,股价到达82.93,创下自2023年中以来的最高峰;随后虽然几经震荡下调,但直至4月24日,财报全文发布当日,其收盘价仍保持在65元上下,整体增幅可观。

这轮“逆势上涨”,虽在一定程度上受到美伊冲突等外部因素的催化,但更核心的因素在于,资本市场强烈看好华宝新能的业绩修复能力。市场普遍认为,当前的业绩承压更具阶段性特征,而随着基本面逐步改善,盈利反转具备较高确定性,相关预期也已开始被提前计入股价之中。

从数据来看,华宝新能在2025年前三个季度均实现了营收的稳健增长,并保持盈利入账,仅在第四季度出现了异常波动,拖累全年利润表现不佳。

然而,深入剖析导致第四季度阶段性承压的原因,并非经营基本面恶化,而是在多重不可抗力影响下的主动“壮士断腕”、“屯粮自保”。

从基本面来看,去年,华宝新能依旧保持着双位数的营收增长,全球消费级储能的需求依然旺盛。进入2026第一季度,其营收同比增速更是达到32%,超出不少机构投资者的预期。尽管经营现金流一度转负,但目前其账上依旧有超过44亿的各类低风险金融理财和流动资产——现金流储备弹药极其丰富,远超绝大多数同业企业。

数据同样能够佐证这一论断。截至报告期末,该公司业务已覆盖50多个国家和地区,相关产品累计销量增长至700万台。

其中,全球21个品牌官网独立站营收同比增长27.14%,占总营收比重升至29.62%,直销能力与用户粘性持续提升。线下渠道方面,公司与Costco、Lowe’s、HomeDepot、BestBuy等知名零售商强强联手,入驻店铺超一万家,营收额同比增长22.47%,全球市场覆盖深度进一步巩固。

而从压力侧来讲,三大制约因素,都已经入“消化期”,有望在2026年获得缓解。

其一,汇率波动所致的汇兑损失。2025年美元、欧元、日元等币种波动加剧,公司外汇套保覆盖不足,由此所造成的资产减值损失高达3220万元。

但是这种非经营性因素,随着公司汇率风控机制的完善,有望大幅缓解,不会持续影响盈利。

其二,战略建设的预先支出。去年,其发布多款重量级新品,并着力为阳台光储的“第二增长曲线”重点铺路开道、营造市场声量,并对增长战略重新定向,这导致多项费用支出骤增:例如其咨询服务费同比大涨73.6%、市场推广费同比增长28.3%。

然而,这种投入更多是必要的建设性支出,而非消耗性的负担。且在第一季度销售、管理双费齐降,也呈现出“踩刹车”的趋势——这得益于公司积极引入AI工具优化广告投放结构及素材、不断提升转化率。

其三,美国对华储能产品的增税威胁。

早在2024年5月,拜登政府宣布对中国“战略行业”产品进行301关税调整。其中明确提出,非电动车用锂电池(即储能电池)的关税将由7.5%上调至25%,相关加税措施计划于2026年初正式落地。

为应对核心市场增税,华宝新能“加速产能外迁”和“扩大海外备货”双管齐下。

然而,截至2025年,其仍以中国产能为主,东南亚(越南、马来西亚)产能尚处于爬坡试产阶段,未能有效对冲关税成本。

另一方面,大量提前“闯关备货”,也造成了一定库存压力:财报显示,去年其仓储及租赁费达0.96亿,同比增长50.29%;库存量达71.05万台,同比增长60.78%。多重因素叠加之下,最终传导至盈利端,公司毛利较同期下滑6.41%。

不过,据招商证券等多家机构预测,随着其核心供应商亿纬锂能的马来西亚电芯厂投产运行,预计到2026年可基本覆盖对美出口需求,从而规避高额关税,有效化解税费成本、提升毛利。而前置库存、控制过关成本,则有利于2026年的商品销售,使其有更大的售价调整空间。

事实上,今年Q1,成本端的改善已在报表中有所体现——毛利率环比回升8.1%,进入盈利修复通道。

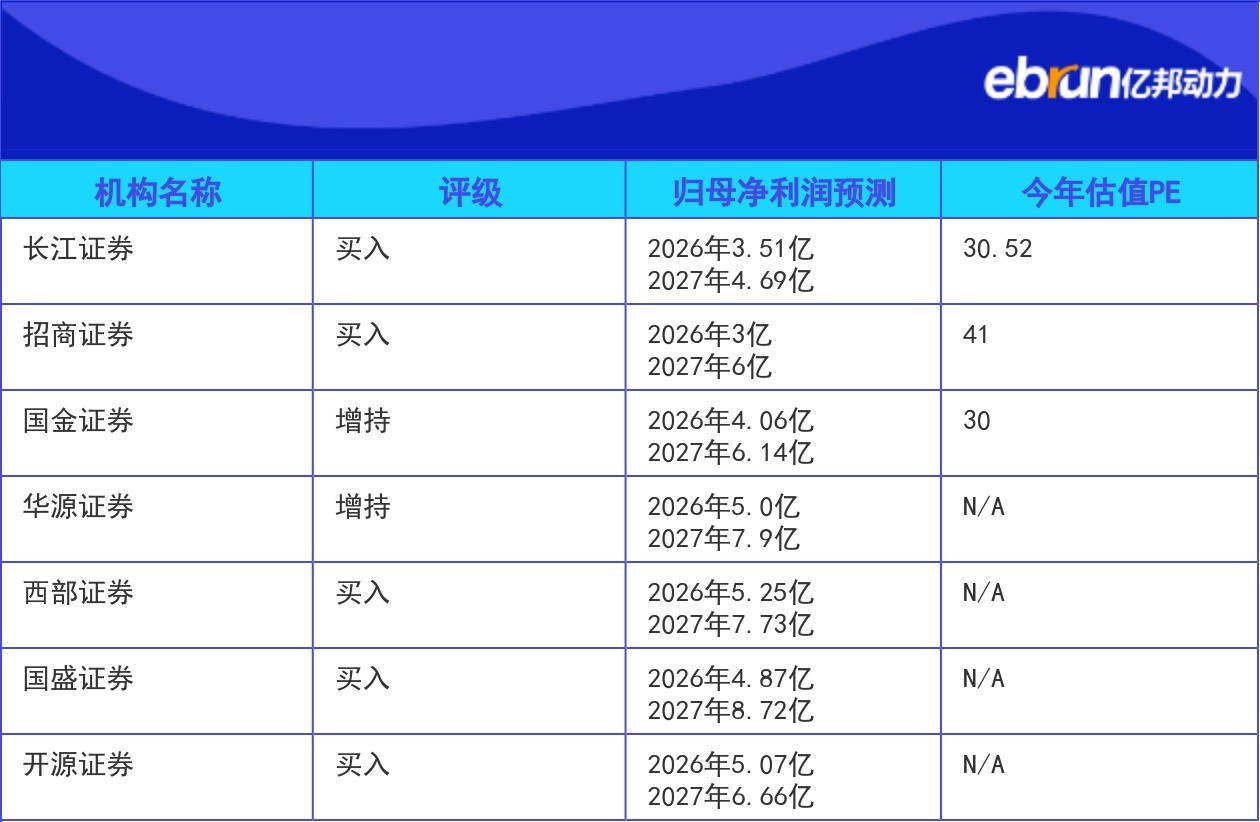

而从机构评级来看,近半年内7家机构发布研报,全部给出“买入”或“增持”评级。机构的一致看好,其实也反映出资本市场仍对这家“编写储能第一股”的潜力青睐有加。

机构名称

评级

归母净利润预测

今年估值PE

长江证券

买入

2026年3.51亿2027年4.69亿

30.52

招商证券

买入

2026年3亿2027年6亿

41

国金证券

增持

2026年4.06亿2027年6.14亿

30

华源证券

增持

2026年5.0亿2027年7.9亿

N/A

西部证券

买入

2026年5.25亿2027年7.73亿

N/A

国盛证券

买入

2026年4.87亿2027年8.72亿

N/A

开源证券

买入

2026年5.07亿2027年6.66亿

N/A

二.美伊冲突复刻“俄乌景气”?阳台光储利好亟待兑现

财报数据显示,华宝新能的公司EHB产品延续快速增长态势:2025年,5000Plus、3600Plus等家庭核心备电产品营收突破3亿元;至2026年一季度,该品类继续保持快速增长态势,相关营收突破1.5亿元。

作为华宝起家的“基本盘”,北美市场增长稳健,贡献了24.63亿元营收,同比增幅达15.85%,占总营收的62.90%.

这主要得益于北美当地老旧基荷电厂退役、极端天气频发以及人工智能数据中心用电负荷增加的多重考验,部分海外地区电力用户的平均停电时长有所增加,备用电源正迅速从传统的备灾物资向家庭生活必需品演变。J.D.Power数据显示:仅在2025年上半年,就有45%美国用户经历过停电,这为家庭备电业务的规模扩张提供了稳固的市场基础。

而另一个值得特别关注的增长点,则是华宝力推的阳台光储板块。“旷日持久的美伊冲突,正在为阳台光储制造一个类似于三年前俄乌冲突那样的增长窗口。”一位业内人士向亿邦指出。“如果冲突能够延续至今年6月以后,将会形成一波趋势性的利好,极大加速阳台光储产品在欧洲市场的渗透率。”

受制于霍尔木兹海峡封锁对于欧洲能源动脉的“截断效应”,一轮新的电价暴涨正在出现。据Ember统计,截至2026年4月3日,意大利电价环比增幅达25.8%、法国为36.3%、德国为2.7%、西班牙为160%。区域分化显著,但整体呈现快速抬升态势。

在此背景下,阳台光储的价值愈发凸显。通过“自发自用”降低外部用电依赖,并借助“峰谷套利”赚取差价,其能够直接对冲居民端电价波动,是当前各类储能形态中对电价变化最为敏感、反馈最为迅速的细分赛道。在电价快速上行的催化下,欧洲阳台光储系统的经济性显著改善,投资回本周期也明显缩短。

以英国为例,调研机构PSH评估,500英镑左右的认证基础光储套装,回本期为2.8至5年。之后,预计电池板寿命约15到20年,能有效免费发电,甚至套利赚钱。

事实上,在德国等对新能源接受率更高的国家,“阳台光储”早已进入快速渗透期:外媒报道,2025年,德国装机容量超过1度电的家庭储能系统安装量约为36.6万个,较前一年减少了20%;但是容量低于1kw的微型储能系统的安装量增长了167%,主要与阳台发电装置相结合。

“在能源危机中,阳台光储——尤其是对于欧洲城市里庞大的租房者群体——是一种刚需,其未来的普及程度或许应该和洗衣机、微波炉、冰箱这类家电看齐。”一位储能赛道投资人指出。

针对这一市场前景,华宝新能推出了全新一代庭院阳台光储产品JackerySolarVault3系列。该产品打通了与主流动态电价平台的底层数据,基于内置AI算法实时分析光伏发电情况、家庭用电习惯及电价波动,覆盖了从轻量级阳台到高耗能家庭的全方位储能需求,打开了欧洲市场的增长预期。

“未来一段时间,庭院阳台光储会替代很大一部分传统家储的需求。”华宝新能创始人孙中伟在一次访谈中表示。

“这是我们华宝新能未来5-10年的一个战略核心产品线:两亿家庭,用十年时间渗透,每年就有两千万的增量客户;华宝新能想在这个领域干到全球第一,市占率如能达到25%,那每年也有500万套的出货量。”孙中伟指出。

他认为,阳台光储业务将会超越便携储能板块,成为华宝未来新的增长支柱。

三.海外需求增长强劲,消费级储能出海“第一梯队”竞争加速

消费级储能出海的市场竞争近年来也在不断白热化。

根据高工产研GGII《2025全球便携储能行业白皮书》,主流中国厂商占据了这个行业超四分之三的市场份额。可以说便携储能是一个几乎完全被中国品牌统治的赛道。

尽管竞争压力持续加大,但作为该赛道的“初代统治者”,目前华宝新能仍依靠高达17.2%的市占率,稳坐于赛道的“第一梯队”之中。

财报显示,华宝新能的全球布局已呈现多点开花的态势。

其北美市场作为大本营保持了15.85%的稳健增长,中国本土市场则上行28.03%。尤为引人注目的是,以日本为核心的“其他区域”同比激增82.14%,而欧洲市场更是录得115.72%的翻倍增长,成为公司海外渗透的增长极。

为了支撑庞大的全球业务网络,华宝新能正在构建一套深度本土化的运营体系。通过优化品牌独立站、第三方电商及线下零售的协同效应,公司已在全球部署18个海外仓及10个售后服务点。

与此同时,公司在加州、东京、杜塞尔多夫等地建立的驻地本土化团队,不仅实现了从销售到服务的全链路响应,更通过吸纳美、德、日、韩、马等国籍人才,推行多元化管理。

与此同时,研发能力的持续投入,也在为其长期竞争力提供支撑。

2025年,公司研发人员数量同比增长29.41%,在员工总数中的占比提升2.84个百分点。不断加大的研发投入,正加速转化为技术与专利储备。截至报告期末,公司全球累计专利布局已达2766项,其中境内外已授权专利1212项(含发明专利102项),在审专利1554项。

尤其值得注意的是,在光伏技术这一关键方向上,公司已累计布局专利811项,其中已授权专利432项,在审专利379项,显示出其在“光储融合”趋势下的技术前瞻性布局。