[亿邦原创]2026年围绕服务业特别是生产性服务业发展的政策面持续加码,产业互联网平台作为数据要素流通服务平台中的主力军,并随着AI从技术趋势加速演变为产业互联网的底层基础设施,而呈现新的发展态势。

一、总体情况

2025年,我国产业互联网核心产业规模预计超1.6万亿元,带动工业增加值增长约2.5万亿元,产业已拓展至49个国民经济大类。行业增速进入换挡期——上市公司“净现金流增速>利润增速>营收增速”成为新周期特征,行业正步入规模化、质量化发展新阶段。

2026年政策面持续加码。国务院发布《推进服务业扩能提质的意见》,明确提出提升服务业数智化水平;国务院发布的服务业发展意见,商务部等6部门发布的行业指导意见,大力支持跨境电商海外仓建设、完善海外智慧物流平台、创新发展数字贸易;与此同时,国家数据局将2026年定义为“数据要素价值释放年”,并将产业互联网平台作为数据要素流通服务平台中的主力军,加之,AI从技术趋势加速演变为产业互联网的底层基础设施。

二、业内主要上市公司2026Q1vs2025Q1核心数据

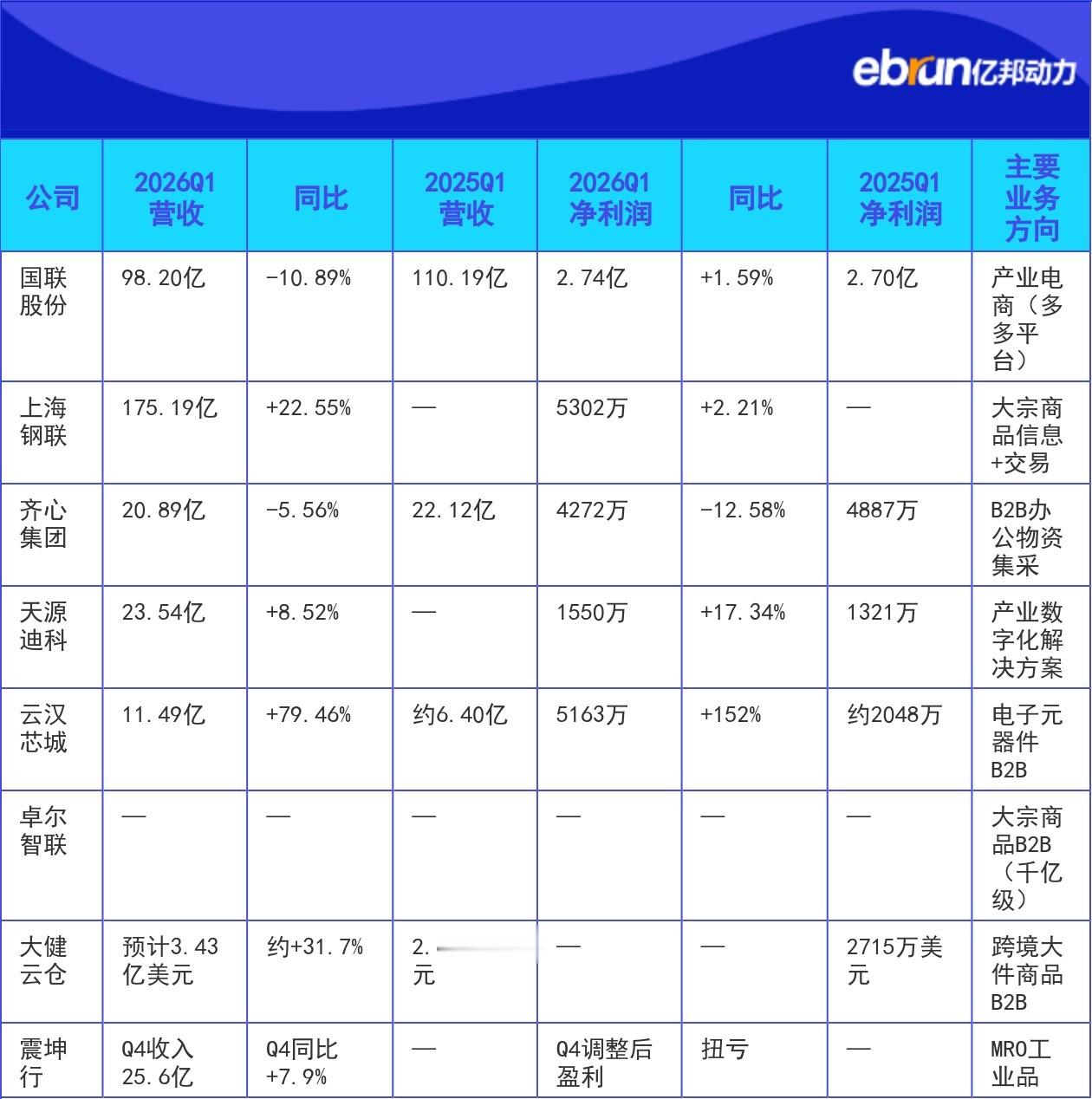

基于公开财报,汇总已获取数据的公司如下表:

公司

2026Q1营收

同比

2025Q1营收

2026Q1净利润

同比

2025Q1净利润

主要业务方向

国联股份

98.20亿

-10.89%

110.19亿

2.74亿

+1.59%

2.70亿

产业电商(多多平台)

上海钢联

175.19亿

+22.55%

—

5302万

+2.21%

—

大宗商品信息+交易

齐心集团

20.89亿

-5.56%

22.12亿

4272万

-12.58%

4887万

B2B办公物资集采

天源迪科

23.54亿

+8.52%

—

1550万

+17.34%

1321万

产业数字化解决方案

云汉芯城

11.49亿

+79.46%

约6.40亿

5163万

+152%

约2048万

电子元器件B2B

卓尔智联

—

—

—

—

—

—

大宗商品B2B(千亿级)

大健云仓

预计3.43亿美元

约+31.7%

2.60亿美元

—

—

2715万美元

跨境大件商品B2B

震坤行

Q4收入25.6亿

Q4同比+7.9%

—

Q4调整后盈利

扭亏

—

MRO工业品

补充说明:卓尔智联2025年全年营收1550.29亿元、净利1.02亿元同比+8.86%,但港股无需披露季报,故无2026Q1数据。大健云仓2026Q1为分析师预测值,营收约3.426亿美元,同比2025Q1(2.60亿美元)增长约31.7%。咸亨国际一季度报告预约2026年4月30日披露,截至本报告成文时尚未发布。

三、核心发现与态势分析

(一)分化显著:电子元器件B2B成为最强主线

云汉芯城2026Q1营收11.49亿元,同比暴增79.46%,净利润5163万元同比激增152%,扣非净利润更是增长181.77%。公司解释为“客户需求旺盛,交易客户数、订单数大幅增加”,这背后是AI算力需求爆发推动电子元器件市场持续活跃。

电子元器件B2B赛道的爆发并非孤立现象。TrendForce数据显示,2026年Q1NAND闪存合约价格上调幅度高达55%-60%,服务器DRAM涨幅接近90%。上游芯片涨价、下游AI算力需求拉动、供应链重建补库三重因素叠加,使电子元器件B2B平台在2026年Q1成为产业互联网最亮眼的板块。

天源迪科同属信息技术服务赛道,Q1营收增长8.52%至23.54亿元、净利增长17.34%,增速虽不及云汉芯城,但在IT系统集成与数字化方案领域稳中有进。

(二)大宗B2B“增收”与“增利”并存

上海钢联Q1营收大幅增长22.55%至175亿元,归母净利润仅增长2.21%,扣非净利润同比下滑22.15%,毛利率持续承压至1.30%。这清晰反映了钢贸等大宗商品电商仍处于以规模换市场的阶段,信息服务附加值有限。

国联股份Q1营收98.2亿元同比下降10.89%,但净利润微增至2.74亿元(+1.59%),不过扣非净利润下降10%。国联2025Q1时营收110.19亿,同降19.11%。在连续两个年度一季度营收下滑的背景下,营收降幅收窄(从-19.11%缩至-10.89%),但非经常性损益驱动的净利增长质量仍需观察。

(三)MRO工业品:信号释放

震坤行预计2026Q1GMV将实现双位数增长,此前已在2025Q4实现经调整净利润1486万元、季度层面首度盈利,半年度盈亏平衡。震坤行2025全年GMV超百亿元、全年收入约90亿元,从亏损到盈亏平衡的拐点预示着MRO赛道的经营效率正在系统性改善。

同样瞄准MRO业务的齐心集团,其2026Q1MRO业务虽未能对冲传统办公物资业务的弱势,但成长性仍在表现。

(四)跨境与大件B2B:持续扩张

大健云仓作为跨境大件B2B龙头,2026Q1营收预计达3.426亿美元,同比2025Q1(2.60亿美元)增长约32%,延续高增长态势。其2025年全年营收12.9亿美元、净利1.37亿美元,平台GMV同比增长17.5%。“跨境电商+海外仓+大件B2B”模式在政策端获得强力支撑,商务部等6部门明确支持跨境电商海外仓和智慧物流平台建设。

四、2026年Q1产业互联网发展态势总结与典型案例

1、AI从概念走向产业化,成为业绩分水岭。云汉芯城的爆发印证了AI产业链对电子元器件B2B的强劲拉动,其增长逻辑在于:全球AI大模型竞赛带来算力基础设施的爆发式扩张,AI服务器、GPU加速卡、高速存储芯片等需求激增,直接拉动电子元器件B2B分销市场的需求井喷。云汉芯城的数字化选型平台、智能仓储物流体系有效承接了这一需求。

可持续性:电子元器件景气度与全球半导体周期高度相关,当前AI需求驱动的景气上行可能持续至2026年末,但需关注后续供给释放和价格回调风险。公司扣非净利润增速181.77%远超营收增速79.46%,表明规模效应正在释放。

2.利润增长>营收增长成为行业共识。从国联股份扣非净利润降幅(-10%)小于营收降幅(-11%),到大健云仓和震坤行均强调盈利能力提升,产业互联网企业已告别纯规模扩张模式,转向精耕细作。

3.跨境B2B与海外扩张是重要增量源。大健云仓的跨境大件B2B模式、产业电商的海外买家拓展,在国家跨境电商政策加持下正成为新增长极。

4.板块分化加剧,赛道选择决定成色。电子元器件B2B高景气、MRO工业品盈利在望、跨境持续扩张,产业互联网内部各赛道的分化走势日益显著,但整体向好明显。

六、展望

展望2026年后续,上半年AI算力需求有望持续释放,电子元器件B2B赛道的高增长大概率延续;大宗B2B企业在下半年若能兑现AI工具和数据服务的商业化成果,有望改善盈利质量;MRO工业品赛道静待震坤行和齐心集团MRO业务的全年兑现;随着几大政策的相继落地,跨境电商B2B将是贯穿全年的重点增量方向。

产业互联网行业已从“何时加速数智化”的启动阶段,进入“数智化如何产生利润”的检验阶段。2026年Q1的成绩单表明,能够真正兑现利润的企业正在领跑,而尚处于投入期的企业则面临资本市场更大的审视压力。行业洗牌将加速,强者恒强的格局进一步显现。

注:本文所述为行业发展进展消息,仅作行业发展态势分析参考,不作为任何投资依据。