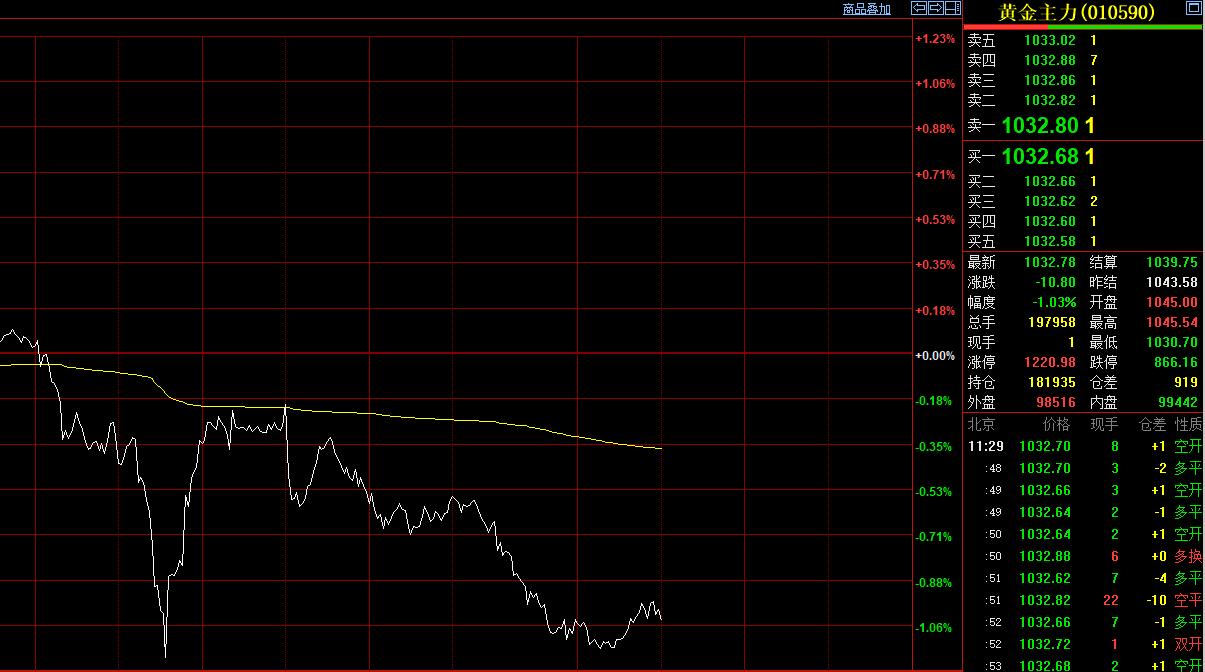

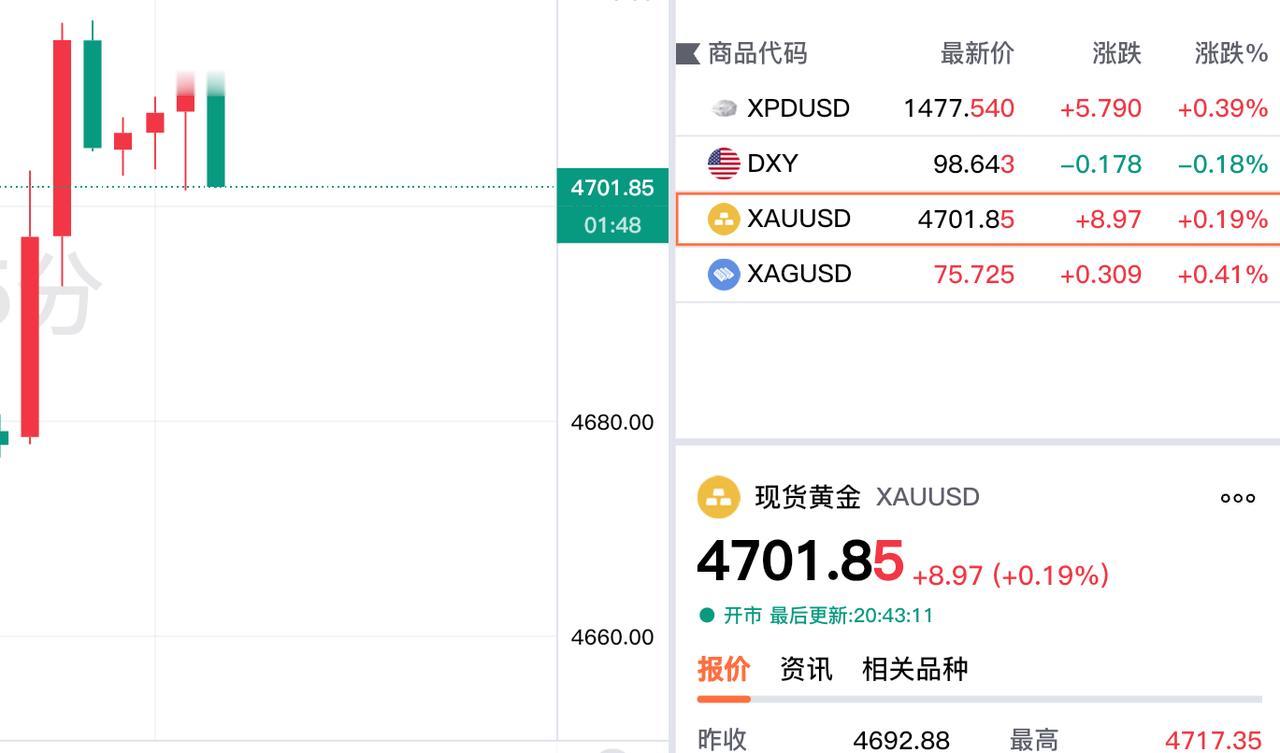

3 至 4 月,金价从 1 月历史高位 5598 美元 / 盎司剧烈回落,一度跌破 4700 美元,累计回撤超 15%。

核心因美联储降息预期延后、美元与美债收益率走强,黄金持有成本大增。中东冲突推高油价,反而强化高利率预期,传统避险逻辑失效,高位获利盘集中抛售,加剧下跌。长期看,央行持续购金支撑金价,此轮多为阶段性调整。

本轮金价从历史高位回落,最直接、最核心的触发因素是美联储降息预期逆转、美债实际利率上行。

中东冲突推高油价,通胀预期反弹,市场对 2026 年美联储降息预期骤降,美元走强、美债收益率飙升。黄金无息,持有成本大增,叠加高位获利盘集中抛售与程序化止损踩踏,金价从历史高位快速回落。

中东冲突本应推高金价,实际却成下跌推手,传统 “乱世买金” 避险逻辑此次失效,核心在于避险需求被利率与美元强势压制。

以往地缘冲突单独主导金价,如今市场更看重美联储政策,冲突推升通胀预期,倒逼降息延后、美债利率走高。黄金无息持有劣势放大,短期避险买盘薄弱,反而引发高位资金借利空集中出逃,避险属性被货币属性完全覆盖。

结合黄金兼具避险、抗通胀、无息资产三重属性来看,短期金价回调和长期黄金牛市终结有着清晰的关键判断边界,回调是无息资产受实际利率上行、美元走强压制,避险与抗通胀逻辑未破,央行长期购金承接有力。

牛市终结需实际利率持续高位、央行转抛金、避险需求长期消退、抗通胀逻辑失效,三重属性全面弱化,资金长期撤离黄金市场。

站在普通消费者、囤金散户、机构投资者三类不同群体视角来看,本轮金价大跌让不同人群各自面临着核心利弊与现实抉择困境,普通消费者迎来购金窗口期,入手首饰成本下降,但易因短期涨跌犹豫观望。

囤金散户高位持仓普遍被套,割肉怕亏、持有又面临持续回撤,陷入两难。机构投资者需权衡利率走势与央行购金节奏,短期避险减持避险,长期还要平衡资产配置,抉择受宏观政策影响更大。

结合当前美元周期、全球央行购金趋势、地缘局势残留风险三大变量综合判断,本轮金价回调会是阶段性深度调整,并不会开启中长期持续走弱的下行周期,核心依据是美元强周期是降息预期延后的短期扰动,难长期维持。

全球央行购金连续三年高位、中国央行持续增持,构筑坚实底部;中东、俄乌等地缘风险常态化,避险需求长期存在。黄金长期 “去美元化” 与抗通胀逻辑未破,回调是上涨途中的休整。

本轮金价暴跌并非神话破灭,而是高利率压制下的高位理性回调,短期情绪错杀不改黄金长期避险与保值的底层价值。