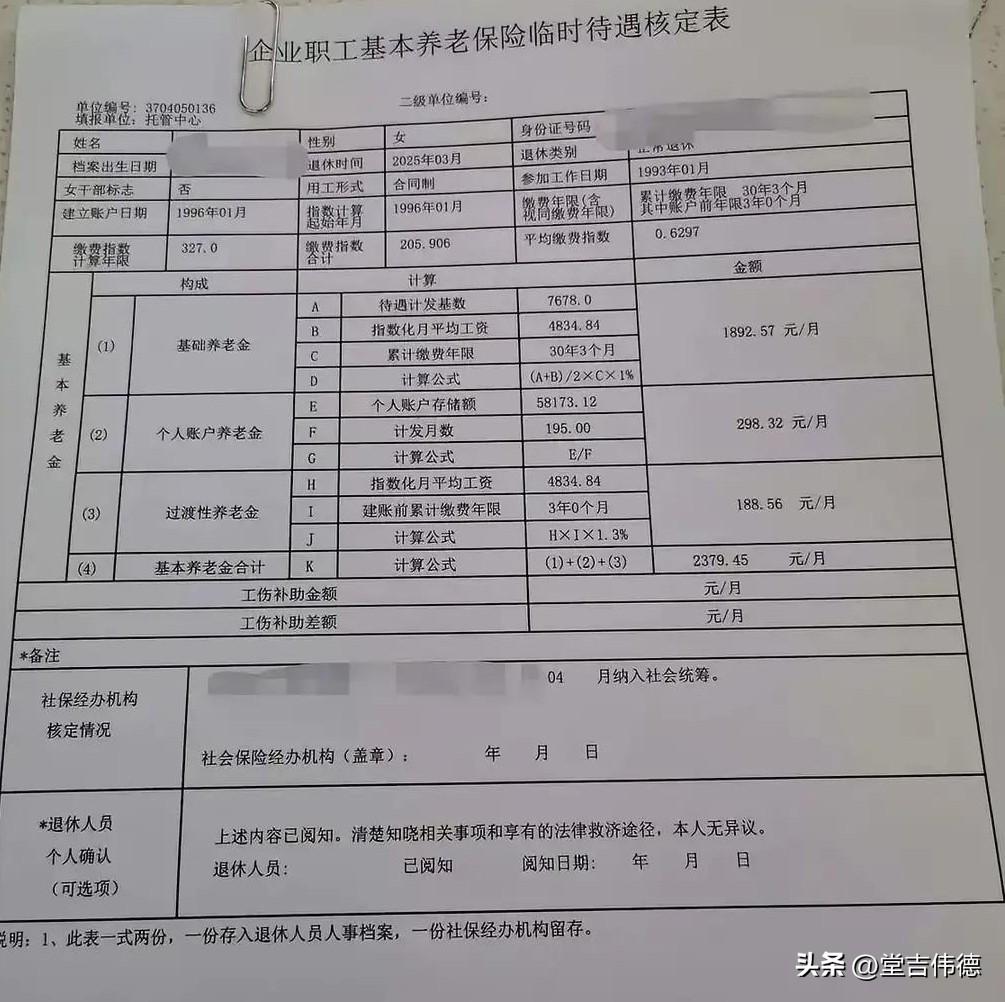

第一个钱袋子:你的“打工贡献值” 看表格里的“平均缴费指数”0.6297,这数字低于1,说明她过去30年缴费基数长期低于社会平均工资。简单说,就是你打工时往里“存”的比例不高,退休时“取”的自然就少。指数越高,基础养老金那块水涨船就高。 第二个钱袋子:你的“耐力值” 累计缴费年限30年3个月,这是实打实的“工龄奖”。缴费年限越长,基础养老金乘的倍数就越大。哪怕多缴一年,结果都不同。 第三个钱袋子:你的“私房钱” 个人账户存储额58173.12元,除以195个月(50岁退休的计发月数),每月只拿到298元。这就像自己的强制储蓄罐,存得多领得多。 所以你看,养老金公式虽然复杂,但本质就三样:缴得多、缴得久、退休别太早。这位大姐指数不高、账户余额一般,养老金2379元也就成了必然。 与其说这是“命运”,不如说是年轻时每一次工资条选择的结果。看懂这张表,就知道该在哪使劲了。