外媒说 【 “为何仍应看多黄金?” 】

( FT商学院 2026年4月1日 16:54 )

『 库珀:尽管这种贵金属在中东战争期间遭到抛售,但其前景仍更为乐观。 』

* 文 | 渣打银行大宗商品研究全球主管 苏基·库珀

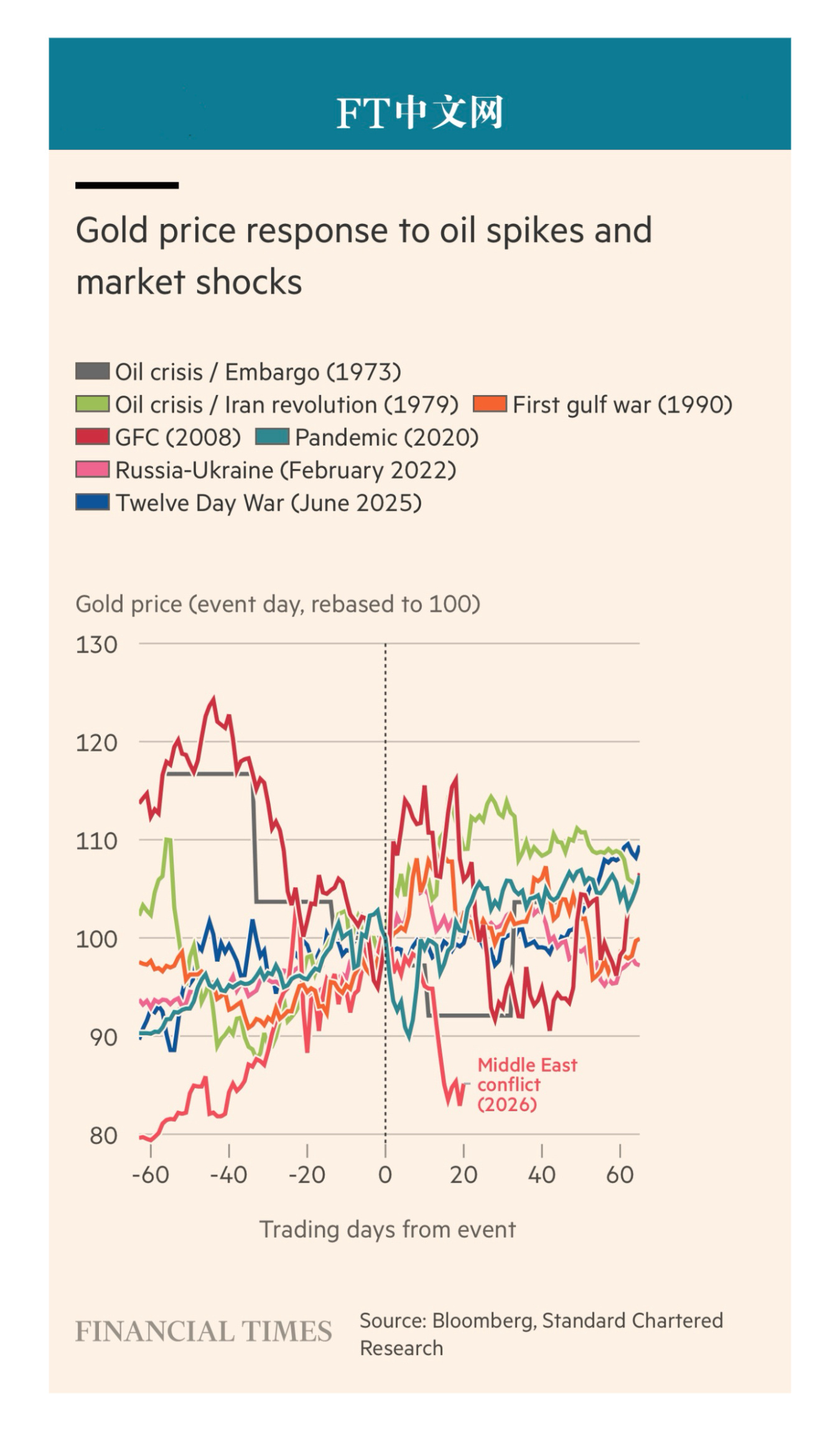

黄金的避险地位又一次受到质疑。自中东冲突爆发以来,金价已大幅回落,累计跌去约12%。这看起来与黄金一贯的“避险资产”形象相悖:在市场动荡、不确定性加剧或地缘政治紧张时,黄金本应稳住价格,甚至上涨。但我认为,黄金的避险属性并没有失灵,只是短期内扮演的角色发生了切换;待这一阶段过去,金价仍有望再度测试历史高位。

黄金在市场里,有时是领衔的主角,有时只是辅助性的配角。但这并不意味着它已经失去传统功能。

在市场承压时,投资者会在不同资产之间调仓,而股市下跌往往会引发追加保证金要求。此时,市场最缺的是流动性。黄金恰恰是少数几种既能迅速套现、又不必让投资者忍痛割肉的资产之一。

从历史经验看,危机事件发生后的四到六周内,这类流动性需求通常会压制金价;等流动性压力缓解之后,投资者又会重新建立黄金头寸。如果危机持续时间更长,这个过程也会拖得更久。比如在全球金融危机期间,黄金用了四个多月才收复失地。

这一次,黄金的跌幅比过去几轮地缘政治冲击、尤其是中东冲突期间都更大。但这种背离并非没有原因。

今年1月,金价一度创下历史新高,追踪金价的交易所交易产品(ETP)也在投资需求激增的推动下同步升至高点。这使黄金成为最容易被拿来获利了结的资产。1月,黄金现货价格相对50日移动均线的偏离幅度升至1999年以来高位;如今情况正好反过来:现货价格已跌破50日移动均线,且偏离幅度达到2013年以来最大。换句话说,黄金在1月还处于“超买”状态,自冲突爆发以来则已落入“超卖”区间。

那么,金价眼下究竟在说明什么?首先,市场仍不确定这场冲突会持续多久,因此对流动性的需求依然很强。一个证据是,黄金市场的隐含波动率已跃升至疫情时期才见过的水平。

其次,黄金的短期走势似乎又回到了老逻辑:其次,黄金的短期走势似乎又回到了老逻辑:一方面看美国利率预期,另一方面看政策制定者将如何应对当前危机。

从长期来看,只要市场对加息的预期升温,金价通常就会承压。原因很简单:黄金既不派息,也不付息,加息会抬高持有黄金的机会成本。自2022年底起,在各国央行持续买金的背景下,这一关系曾一度明显弱化;但最近几周,它又重新显现,因为市场对美联储今年降息的预期正在减弱。

接下来最值得关注的,是ETP资金流向和央行买卖动向。与那些更结构性的驱动因素相比,ETP投资者通常更敏感地跟随实际收益率预期变化。照目前趋势看,3月黄金ETP净流出规模势将创下2022年9月以来最大,表明短期内支撑黄金需求的逻辑,已从结构性配置和避险需求,转向对利率与流动性的反应。不过,ETP抛售的速度已经开始放缓,这说明此前过热的仓位可能已经基本出清。

另一方面,市场也在关注各国央行是否会开始出售近年积累的黄金储备。以吨数计算,央行去年的净买入量已从此前逾1000吨放缓至863吨;但若按美元金额计算,买入力度仍在刷新纪录。

尽管如此,支持金价进一步走高的理由依然很多。首先,当前金价并没有充分反映经济衰退风险。历史上,黄金在衰退期间平均上涨15%;相比之下,工业属性更强的大宗商品往往会因产出下滑而承压。

其次,金价也没有充分计入滞胀风险。即便冲突明天就结束,油价也很可能在更长时间内维持高位,从而加剧市场对通胀上升的担忧。作为保值资产,黄金往往会在通胀走高的环境中上涨,尤其是在通胀来得意外、且持续时间较长的时候。

此外,支撑黄金的许多结构性因素依然存在,包括美国及全球债务高企、法定货币购买力被稀释、关税与贸易前景不明,以及地缘政治风险持续存在。

正因为黄金眼下同时反映多重担忧,它短期内的走势不太可能是一条笔直向上的线。当前的流动性需求,也可能还会继续压制金价一段时间。但我们仍预计,未来几个月金价将恢复上行趋势。从下行空间看,自2023年10月以来,金价从未跌破200日移动均线,这意味着下方存在相当明确的支撑。黄金市场的罗盘依然指向北方——也就是更高的价格。 网页链接