液冷散热:AI算力时代的“刚需”与千亿蓝海

随着AI大模型训练的深入,算力需求呈指数级增长。英伟达B200、GB200等新一代芯片的功耗已突破1000W大关,传统的风冷散热已逼近物理极限。数据中心PUE政策收紧,使得“液冷”从“可选”变成了“必选”。

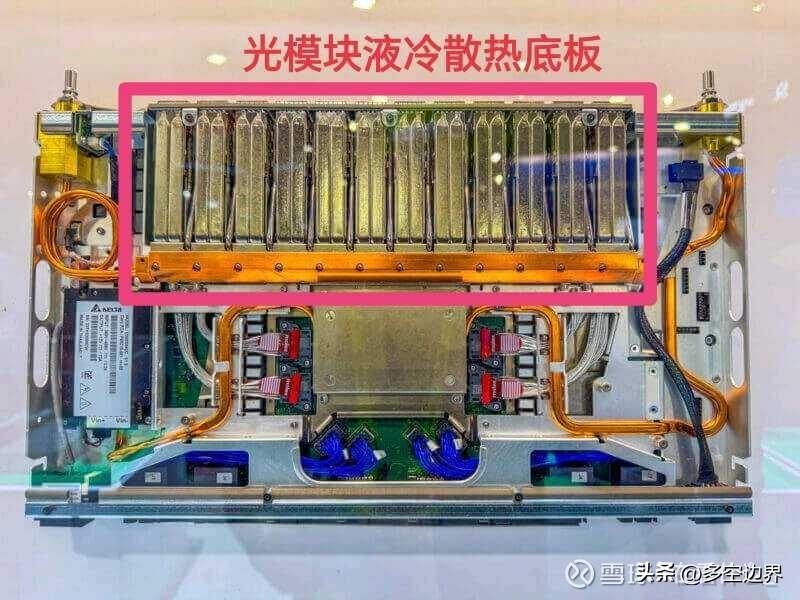

特别是光模块领域,随着速率从400G向800G、1.6T演进,单只光模块功耗显著提升。OSFP-MSA协会发布的最新V5.22协议,正式将液冷方案纳入标准,标志着光模块液冷进入了标准化、规模化落地的前夜。

核心赛道:XPO液冷——增速最猛的细分领域

在液冷全产业链中,光模块液冷被视为弹性最大、增速最快的细分赛道。

爆发式增长预测

据测算,2026年至2028年,XPO液冷散热市场规模的复合年增长率预计高达338%-340%。

2026年:约0.3亿-0.9亿美元(起步期)。

2027年:激增至1.9亿-5.8亿美元。

2028年:进一步爆发至5.8亿-17.3亿美元。

驱动逻辑

标准化落地:MSA协议解决了不同厂商光模块与冷板的兼容性问题,消除了大规模部署的障碍。

头部效应:中际旭创、新易盛、Finisar(富士康)、LITE(COHR)等头部光模块厂商在OFC2026上集中展示液冷方案,且倾向于使用现有成熟供应商,竞争格局相对稳固。

投资逻辑:谁将受益?

在液冷赛道中,投资价值主要集中在两类企业:一是具备全链条解决方案的温控龙头,二是深度绑定头部光模块厂商的精密散热组件供应商。

1. 中石科技:被低估的“卖铲人”

核心逻辑:作为中际旭创等光模块龙头的核心供应商,中石科技在导热材料、散热模组方面技术积累深厚。

催化剂:近期在互动易平台频繁回应液冷相关提问,且市场预期其在XPO液冷散热模组(如冷板、TIM材料)方面将获得显著份额。

性价比:相比整机液冷厂商,作为上游核心组件商,其业绩弹性更大,且当前市值具备较高安全边际。

2. 强瑞技术:设备与结构件的“小巨人”

核心逻辑:强瑞技术通过收购铝宝科技,成功切入英伟达/谷歌供应链,主业为液冷测试设备(防止漏液),兼具“卖设备”与“卖核心件”的双重优势。

催化剂:小市值高弹性,且深度绑定英伟达核心供应链,预期差最大。

性价比:作为“奇兵”,在XPO液冷爆发期具备极高的赔率。

3. 川润股份:IDC液冷新贵

核心逻辑:原主业风电润滑,转型液冷;具备CDU(冷量分配单元)核心能力;华为昇腾液冷核心供应商。

催化剂:市值较小,具备“困境反转”+“华为概念”双重属性。

性价比:作为“奇兵”,在国产算力(华为)爆发期具备极高的赔率。

4. 英维克:液冷全能龙头

核心逻辑:覆盖冷板、CDU、液冷机柜全链条;唯一绑定英伟达+英特尔双生态;国内市占率第一。

催化剂:业绩兑现度最高,机构抱团最紧。

性价比:作为“盾”,在液冷行业整体向好时具备最高的确定性。

总结

在液冷板块中,英维克是“盾”,中石是“矛”,而强瑞和川润则是“奇兵”。考虑到2026年XPO液冷和国产算力(华为)的双重爆发,强瑞技术(英伟达链+小市值)和川润股份(华为链+低估值)目前的赔率(性价比)可能优于已经充分定价的龙头。